También podría gustarte

- Costos ABC prendas vestirDocumento5 páginasCostos ABC prendas vestirLadislao Espinoza GuadalupeAún no hay calificaciones

- LA EMPRESA CORPORACION DIAZ-rocio SuarezDocumento20 páginasLA EMPRESA CORPORACION DIAZ-rocio SuarezMonica Suarez CororonadoAún no hay calificaciones

- Formato ModDocumento19 páginasFormato ModRpo Ramirez MaryAún no hay calificaciones

- Kardex ColagenoDocumento68 páginasKardex ColagenoCARLITOSAún no hay calificaciones

- Laboratorio Semana 1 - AlumnosDocumento34 páginasLaboratorio Semana 1 - AlumnosEmily Brighitte Valencia CobosAún no hay calificaciones

- Libros Contables Por Trabajar H2Documento60 páginasLibros Contables Por Trabajar H2Luis Alberto Sanchez ManriqueAún no hay calificaciones

- T2 Grupo06 Velasquez Alfaro Angel GESTIÓNDECOSTOSDocumento12 páginasT2 Grupo06 Velasquez Alfaro Angel GESTIÓNDECOSTOSMiguel Saiht Cadenillas DelgadoAún no hay calificaciones

- Practica Dirigida #02 Enunciado Costeo Tradicional DesarrolloDocumento4 páginasPractica Dirigida #02 Enunciado Costeo Tradicional DesarrolloErick AlarcónAún no hay calificaciones

- Conta - Trabajo Ta2Documento21 páginasConta - Trabajo Ta2Gian Rios colcaAún no hay calificaciones

- Kardex-Método promedio limpieza SACDocumento8 páginasKardex-Método promedio limpieza SACEvealianoAún no hay calificaciones

- Presupuestos Costos - Perez Torres Jose AlonsoDocumento12 páginasPresupuestos Costos - Perez Torres Jose AlonsoJose Alonso Perez TorresAún no hay calificaciones

- Costeo basado en actividades para la empresa Dientes Sanos SACDocumento11 páginasCosteo basado en actividades para la empresa Dientes Sanos SACIdelva RojasAún no hay calificaciones

- Ejercicio 2Documento8 páginasEjercicio 2Gretel BrEndAún no hay calificaciones

- Caso Práctico de CostosDocumento3 páginasCaso Práctico de Costosdaniela-1598Aún no hay calificaciones

- Costos ConjuntosDocumento6 páginasCostos ConjuntosValentina PerezAún no hay calificaciones

- Costeo ABC empresa ropaDocumento6 páginasCosteo ABC empresa ropaMarita Alberto AldereteAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Karoline Torres MenesesAún no hay calificaciones

- Pamela - Tema 2 - Costos y Presupuestos para La Empresa - Práctica para Desarrollar en ClaseDocumento27 páginasPamela - Tema 2 - Costos y Presupuestos para La Empresa - Práctica para Desarrollar en ClaseCésar Alarcón M CAún no hay calificaciones

- Presupuesto construcción terminal terrestre SatipoDocumento6 páginasPresupuesto construcción terminal terrestre SatipoVictor Anquipa HuarocAún no hay calificaciones

- Ejercicio Inge. Costos Sol Caso 2Documento8 páginasEjercicio Inge. Costos Sol Caso 2Eylsel HkAún no hay calificaciones

- Practica para PrecentarDocumento15 páginasPractica para PrecentarJhordan DelgadoAún no hay calificaciones

- Costos Yerly Yamile OjoDocumento14 páginasCostos Yerly Yamile OjoYerly Yamile Linares AgatónAún no hay calificaciones

- Punto de EquilibrioDocumento7 páginasPunto de EquilibrioJUAN DIEGO MORERA PARRAAún no hay calificaciones

- Exposición Pepsi Grupo 7Documento14 páginasExposición Pepsi Grupo 7GABRIELA GIULIANA SOSA VERAAún no hay calificaciones

- Supuesto SDocumento26 páginasSupuesto SAyrton TorrezAún no hay calificaciones

- Caso Practico GernacialDocumento4 páginasCaso Practico GernacialEdwin J. Mendoza LuqueAún no hay calificaciones

- Evaluacion T1 Informacion de Costos 2Documento15 páginasEvaluacion T1 Informacion de Costos 2Jane SalazarAún no hay calificaciones

- Examen CostosDocumento3 páginasExamen CostosLuis RChAún no hay calificaciones

- Taller CostoDocumento9 páginasTaller Costosilvia vecinoAún no hay calificaciones

- Costo de Producción Allp 2019Documento37 páginasCosto de Producción Allp 2019Polvo DE EstrellasAún no hay calificaciones

- Final - Costos IIDocumento12 páginasFinal - Costos IIAnthony GutierrezAún no hay calificaciones

- CentroProducciónPorcinaDocumento7 páginasCentroProducciónPorcinaOtto PérezAún no hay calificaciones

- Costo DaikiriDocumento6 páginasCosto Daikirihmar081199Aún no hay calificaciones

- Canchari CostosDocumento46 páginasCanchari CostosMiuller VaraAún no hay calificaciones

- C1 Caso Practico de Costeo Por Conjunto Sesion 4 GrupoDocumento9 páginasC1 Caso Practico de Costeo Por Conjunto Sesion 4 GrupoharaucanoroAún no hay calificaciones

- Parcial CostosDocumento3 páginasParcial CostosValeria BobbioAún no hay calificaciones

- 01 Caso de Costos EstimadosDocumento18 páginas01 Caso de Costos EstimadosIdelva Rojas100% (3)

- Resolución de Casos PrácticosDocumento10 páginasResolución de Casos PrácticosDiana Virrueta CuzcoAún no hay calificaciones

- Estado Costo de Producc II (Alumno)Documento17 páginasEstado Costo de Producc II (Alumno)Yadhira Mirella100% (1)

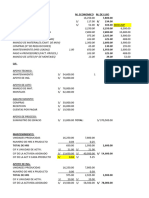

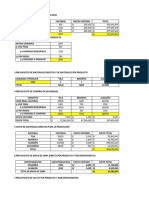

- Costos y PresupuestosDocumento9 páginasCostos y PresupuestosGladis Leon BordaAún no hay calificaciones

- Mod EjercicioDocumento11 páginasMod EjercicioCristian Largo100% (1)

- 8 2020 I Costos EstandarDocumento20 páginas8 2020 I Costos EstandarCesar ramos100% (1)

- Estado de Costos de Produccion y Costos de Lo VendidoDocumento19 páginasEstado de Costos de Produccion y Costos de Lo Vendidojulio cesar mendoza huamanyauri100% (1)

- Caso Empresarial Empanadas Doña RubyDocumento11 páginasCaso Empresarial Empanadas Doña RubyFundacion BolivarianaAún no hay calificaciones

- Ejercicio 13-Valerio RojasDocumento8 páginasEjercicio 13-Valerio Rojaslesli atencioAún no hay calificaciones

- Registro Métodos de Análisis Costo-volumen-utilidadDocumento14 páginasRegistro Métodos de Análisis Costo-volumen-utilidadAlex Andree Rojas CongonaAún no hay calificaciones

- Examen - Taller Costos y Conta Grupo 4 Yiseth JeschekDocumento28 páginasExamen - Taller Costos y Conta Grupo 4 Yiseth JeschekYiseth JeschekAún no hay calificaciones

- Yliana 04 - ESTRUCTURA DE FLUJO DE CAJADocumento9 páginasYliana 04 - ESTRUCTURA DE FLUJO DE CAJAYliana YnfanteAún no hay calificaciones

- Costeo EstandarDocumento8 páginasCosteo EstandarSefora VelezAún no hay calificaciones

- Ejercicios PresupuestosDocumento10 páginasEjercicios PresupuestosKarla Romero FebrilletAún no hay calificaciones

- LibroDocumento2 páginasLibroRUBEN ANGEL UGARTE ESCOBARAún no hay calificaciones

- Talleres Resueltos en ClaseDocumento28 páginasTalleres Resueltos en ClaseHuLS LsAún no hay calificaciones

- Practica Finanazas TumialanDocumento8 páginasPractica Finanazas TumialanFRANK STIVEEN TUMIALAN CARHUANCHOAún no hay calificaciones

- Costos ABCDocumento23 páginasCostos ABCErika JulcaAún no hay calificaciones

- Pa N°1 Costos ConjuntosDocumento8 páginasPa N°1 Costos ConjuntosNICOLLE PAREDEZ VIZCARRAAún no hay calificaciones

- Gestion de Costos - Ta1Documento31 páginasGestion de Costos - Ta1Luly LozanoAún no hay calificaciones

- Fepi Punto de EquilibrioDocumento334 páginasFepi Punto de EquilibrioTori VegaAún no hay calificaciones

- Mermelada de Fesa TerminadoDocumento44 páginasMermelada de Fesa Terminadobrian alvarezAún no hay calificaciones

- Arquitectura alternativa sostenibleDe EverandArquitectura alternativa sostenibleCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Costos 0Documento5 páginasCostos 0CARRASCO TAPIA SANDRAAún no hay calificaciones

- Areas de Desempeño de La Ingenieria CivilDocumento9 páginasAreas de Desempeño de La Ingenieria CivilCARRASCO TAPIA SANDRAAún no hay calificaciones

- Trabajo de Agregados.Documento14 páginasTrabajo de Agregados.CARRASCO TAPIA SANDRAAún no hay calificaciones

- Mision Vision ValoresDocumento1 páginaMision Vision ValoresCARRASCO TAPIA SANDRAAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoCARRASCO TAPIA SANDRAAún no hay calificaciones

- Pasos para El Proceso FinancieroDocumento1 páginaPasos para El Proceso FinancieroCARRASCO TAPIA SANDRAAún no hay calificaciones

- Planeamiento Estrategico 1Documento11 páginasPlaneamiento Estrategico 1CARRASCO TAPIA SANDRAAún no hay calificaciones

- Caracteristicas y Cualidades de Un AuditorDocumento4 páginasCaracteristicas y Cualidades de Un AuditorCARRASCO TAPIA SANDRAAún no hay calificaciones

- Marketing HoteleroDocumento8 páginasMarketing HoteleroCARRASCO TAPIA SANDRAAún no hay calificaciones

- Articulos Contabilidad GubernamentalDocumento15 páginasArticulos Contabilidad GubernamentalCARRASCO TAPIA SANDRAAún no hay calificaciones

- Areas de Desempeño de La Ingenieria CivilDocumento9 páginasAreas de Desempeño de La Ingenieria CivilCARRASCO TAPIA SANDRAAún no hay calificaciones

- Caso EnronDocumento3 páginasCaso EnronCARRASCO TAPIA SANDRAAún no hay calificaciones

- Examen de Contabilidad de ServiciosDocumento1 páginaExamen de Contabilidad de ServiciosCARRASCO TAPIA SANDRAAún no hay calificaciones

- Articulos Contabilidad GubernamentalDocumento15 páginasArticulos Contabilidad GubernamentalCARRASCO TAPIA SANDRAAún no hay calificaciones

- Tipos de auditoría: interna, externa y másDocumento34 páginasTipos de auditoría: interna, externa y másCARRASCO TAPIA SANDRAAún no hay calificaciones

- Planeamiento y Control de La ProducciónDocumento17 páginasPlaneamiento y Control de La ProducciónMilagros Karina Calapuja QuispeAún no hay calificaciones

- El Espacio Sagrado y La Sacralización Del MundoDocumento2 páginasEl Espacio Sagrado y La Sacralización Del MundoGregorio Guevara EstelaAún no hay calificaciones

- de acuerdo a lo solicitado y cumple con optimizar el título para motores de búsquDocumento90 páginasde acuerdo a lo solicitado y cumple con optimizar el título para motores de búsquHerwin mAún no hay calificaciones

- Teoria Del BuqueDocumento2 páginasTeoria Del BuquePep PeraledaAún no hay calificaciones

- Nota de Aula de Avionica AviocarDocumento99 páginasNota de Aula de Avionica Aviocarmayosti rodriguezAún no hay calificaciones

- Tilin Analisis de Proteinas en Harina de Trigo HPLCDocumento10 páginasTilin Analisis de Proteinas en Harina de Trigo HPLCRoberto BocanegraAún no hay calificaciones

- Investigacion TeatralTres Enfoques III DifusionDocumento315 páginasInvestigacion TeatralTres Enfoques III DifusionMiluAún no hay calificaciones

- Floramyces - Restaurador de La Flora IntestinalDocumento12 páginasFloramyces - Restaurador de La Flora IntestinalAncalmo Internacional100% (1)

- Cuestionario de Tipos de RecocidoDocumento2 páginasCuestionario de Tipos de RecocidoIsmael Bleis Quispe MamaniAún no hay calificaciones

- Informe Manual de SeñalizaciónDocumento26 páginasInforme Manual de SeñalizaciónCristian MendozaAún no hay calificaciones

- Análisis Estático MarcosDocumento23 páginasAnálisis Estático MarcosFernanda PeñalozaAún no hay calificaciones

- Clases de tratamientos metalúrgicosDocumento8 páginasClases de tratamientos metalúrgicostecccAún no hay calificaciones

- Odontología Forense e Identificación de Huellas de MordeduraDocumento26 páginasOdontología Forense e Identificación de Huellas de MordeduraItzel Morales BurgosAún no hay calificaciones

- Estimación estatura hombres muestra probabilidad diferencia mediaDocumento2 páginasEstimación estatura hombres muestra probabilidad diferencia mediaRodrigo Ivan Mendoza Garcia0% (1)

- Comunidad PinotepaDocumento27 páginasComunidad PinotepaIzaí RodríguezAún no hay calificaciones

- ¿Qué Tipo de Microorganismos Viven en Salinas y Lagunas Saladas - Noticias - SINCDocumento3 páginas¿Qué Tipo de Microorganismos Viven en Salinas y Lagunas Saladas - Noticias - SINCtefa sgAún no hay calificaciones

- Monografia - Trastornos Metabolicos Del Recien NacidoDocumento13 páginasMonografia - Trastornos Metabolicos Del Recien NacidoEdward Escobar GarciaAún no hay calificaciones

- Actividad 4 Programacion Orientada A ObjetosDocumento7 páginasActividad 4 Programacion Orientada A ObjetosMarco BecerraAún no hay calificaciones

- Resistencia de Materiales Pisarenko Yacovlev Matveev Manual de Resistencia de MaterialesDocumento698 páginasResistencia de Materiales Pisarenko Yacovlev Matveev Manual de Resistencia de MaterialesBjörn Del Castillo Morales100% (1)

- Curso de Elementos Finitos Aplicado A Analisis EstructuralDocumento2 páginasCurso de Elementos Finitos Aplicado A Analisis EstructuralDiana Alejandra Torres RoncancioAún no hay calificaciones

- 7 Acciones en Seguridad VialDocumento6 páginas7 Acciones en Seguridad VialWilson GarciaAún no hay calificaciones

- Material Esquema Lubricacion Camiones FM FH Volvo v2 Servicio Mantenimiento Puntos Simbolos Cambio AceiteDocumento4 páginasMaterial Esquema Lubricacion Camiones FM FH Volvo v2 Servicio Mantenimiento Puntos Simbolos Cambio AceiteVictor GodoyAún no hay calificaciones

- Harnois 14.40Documento5 páginasHarnois 14.40Refáél Hernández GutiérrezAún no hay calificaciones

- Destilacion en Columna MenorDocumento3 páginasDestilacion en Columna MenorAbner LugoAún no hay calificaciones

- Carpeta Pedagogica Jae 2015 Richard PDFDocumento26 páginasCarpeta Pedagogica Jae 2015 Richard PDFAngel F. Quispe Cami100% (1)

- Animales y Plantas en Peligro de Extinción de GuatemalaDocumento5 páginasAnimales y Plantas en Peligro de Extinción de GuatemalaNESTOR0% (1)

- Plan de ClaseDocumento6 páginasPlan de Clasetauli70gioAún no hay calificaciones

- Ejercicio Parrafo1Documento11 páginasEjercicio Parrafo1Jhon VelezAún no hay calificaciones

- PROYECTO DE INVESTIGACIÓN CarlaDocumento2 páginasPROYECTO DE INVESTIGACIÓN Carlamilagros pacuriAún no hay calificaciones

- Codificación Del SonidoDocumento3 páginasCodificación Del SonidoCarlos Alfonso SerapioAún no hay calificaciones