También podría gustarte

- Crédito Mercantil NIIF 3 EJERCICIOSDocumento5 páginasCrédito Mercantil NIIF 3 EJERCICIOSHugo Arley TiradoAún no hay calificaciones

- Realice Un Paralelo Con Mínimo 5 Semejanzas y Diferencias Entre Ciencia y Pseudociencia (Puede Utilizar El Formato de Tablas de Word)Documento4 páginasRealice Un Paralelo Con Mínimo 5 Semejanzas y Diferencias Entre Ciencia y Pseudociencia (Puede Utilizar El Formato de Tablas de Word)Hugo Arley TiradoAún no hay calificaciones

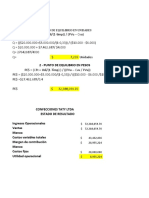

- 1 - Punto de Equilibrio en UnidadesDocumento6 páginas1 - Punto de Equilibrio en UnidadesHugo Arley TiradoAún no hay calificaciones

- Por Qué Tiene Relación La RSE y La Ética EmpresarialDocumento1 páginaPor Qué Tiene Relación La RSE y La Ética EmpresarialHugo Arley TiradoAún no hay calificaciones

- Implementacion Del Rse: 3.implementación Verificar El Proceso 4.evaluar Y MejorarDocumento1 páginaImplementacion Del Rse: 3.implementación Verificar El Proceso 4.evaluar Y MejorarHugo Arley TiradoAún no hay calificaciones

- Crédito MercantilDocumento2 páginasCrédito MercantilHugo Arley TiradoAún no hay calificaciones

- Tipos de RemateDocumento1 páginaTipos de RemateHugo Arley TiradoAún no hay calificaciones

- Humor y Juegos de Palabras en LesDocumento2 páginasHumor y Juegos de Palabras en LesHugo Arley TiradoAún no hay calificaciones

- Taller Seman #1Documento9 páginasTaller Seman #1Hugo Arley TiradoAún no hay calificaciones

- Que Es El IVADocumento6 páginasQue Es El IVAHugo Arley TiradoAún no hay calificaciones

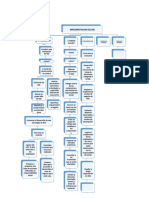

- Mapa Conceptual RseDocumento2 páginasMapa Conceptual RseHugo Arley TiradoAún no hay calificaciones

- Linea de Tiempo Del FútbolDocumento3 páginasLinea de Tiempo Del FútbolHugo Arley TiradoAún no hay calificaciones

- Ensayo Rse MedellinDocumento13 páginasEnsayo Rse MedellinHugo Arley TiradoAún no hay calificaciones

- Foro Semana 1Documento1 páginaForo Semana 1Hugo Arley TiradoAún no hay calificaciones

- Caso para Analizar AuditoriaDocumento2 páginasCaso para Analizar AuditoriaHugo Arley TiradoAún no hay calificaciones

- TIC SISTEMAS DE INFORMACION Semana 2Documento19 páginasTIC SISTEMAS DE INFORMACION Semana 2Hugo Arley TiradoAún no hay calificaciones

- Empresa y Contabilidad0001Documento14 páginasEmpresa y Contabilidad0001Hugo Arley TiradoAún no hay calificaciones

- Han Cambiado Las Normas Laborales Debido A La GlobalizaciónDocumento1 páginaHan Cambiado Las Normas Laborales Debido A La GlobalizaciónHugo Arley TiradoAún no hay calificaciones

- Quiénes Deben Registrar Sus Libros de Contabilidad Ante La DIANDocumento3 páginasQuiénes Deben Registrar Sus Libros de Contabilidad Ante La DIANHugo Arley TiradoAún no hay calificaciones

- Taller IndemnizacionDocumento2 páginasTaller IndemnizacionCamila Aguirre RamírezAún no hay calificaciones

- Mi Rutina DiariaDocumento1 páginaMi Rutina DiariaHugo Arley TiradoAún no hay calificaciones

- Ensayo Software Contable IDocumento3 páginasEnsayo Software Contable IHugo Arley TiradoAún no hay calificaciones

- Mapa Conceptual Economía Como Ciencia SocialDocumento1 páginaMapa Conceptual Economía Como Ciencia SocialHugo Arley TiradoAún no hay calificaciones

- Taller Diferidos CIA AmericanaDocumento2 páginasTaller Diferidos CIA AmericanaHugo Arley TiradoAún no hay calificaciones

- Taller de La Ecuación Contable 1Documento1 páginaTaller de La Ecuación Contable 1Hugo Arley TiradoAún no hay calificaciones