También podría gustarte

- Introduccion - Normatividad NiasDocumento47 páginasIntroduccion - Normatividad NiasDanielaAún no hay calificaciones

- NIA 300 y 315Documento54 páginasNIA 300 y 315DanielaAún no hay calificaciones

- NIA 501 y NIA 540Documento30 páginasNIA 501 y NIA 540DanielaAún no hay calificaciones

- Control Interno de Un Sistema de InventariosDocumento0 páginasControl Interno de Un Sistema de InventariosCarlos HernandezAún no hay calificaciones

- Atracción y Selección Del Talento HumanoDocumento20 páginasAtracción y Selección Del Talento HumanoDanielaAún no hay calificaciones

- Nia 500 Evidencia de AuditoriaDocumento29 páginasNia 500 Evidencia de AuditoriaDanielaAún no hay calificaciones

- AbiDocumento5 páginasAbiDanielaAún no hay calificaciones

- Guia de Gestion Estrategica Del Talento Humano PDFDocumento60 páginasGuia de Gestion Estrategica Del Talento Humano PDFMelani Natalia Polania PinoAún no hay calificaciones

- AbiDocumento5 páginasAbiDanielaAún no hay calificaciones

- Presupuesto de Producción MPDocumento4 páginasPresupuesto de Producción MPDanielaAún no hay calificaciones

- Control Interno de Un Sistema de InventariosDocumento0 páginasControl Interno de Un Sistema de InventariosCarlos HernandezAún no hay calificaciones

- Diseño OrganizacionalDocumento20 páginasDiseño OrganizacionalDanielaAún no hay calificaciones

- Capacitación Del Talento Humano e InducciónDocumento7 páginasCapacitación Del Talento Humano e InducciónDanielaAún no hay calificaciones

- Control Fiscal en El Escenario Dé Crisis Por Cauca Del Covid19 en El CaucaDocumento3 páginasControl Fiscal en El Escenario Dé Crisis Por Cauca Del Covid19 en El CaucaDanielaAún no hay calificaciones

- Procedimiento Sustantivo InventariosDocumento19 páginasProcedimiento Sustantivo InventariosDanielaAún no hay calificaciones

- IntegradorDocumento21 páginasIntegradorDanielaAún no hay calificaciones

- Capacitacion Del Taleto Humano Daniela y BibianaDocumento14 páginasCapacitacion Del Taleto Humano Daniela y BibianaDanielaAún no hay calificaciones

- Control Fiscal en El Escenario Dé Crisis Por Cauca Del Covid19 en El CaucaDocumento3 páginasControl Fiscal en El Escenario Dé Crisis Por Cauca Del Covid19 en El CaucaDanielaAún no hay calificaciones

- BIBIANADocumento2 páginasBIBIANADanielaAún no hay calificaciones

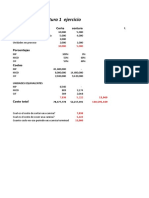

- Ejercicio de CIF Desarrollado ClaseDocumento7 páginasEjercicio de CIF Desarrollado ClaseDanielaAún no hay calificaciones

- Ciclo Transaccional InventariosDocumento4 páginasCiclo Transaccional InventariosDanielaAún no hay calificaciones

- Ejercicio de CIF Desarrollado ClaseDocumento7 páginasEjercicio de CIF Desarrollado ClaseDanielaAún no hay calificaciones

- Ejercicio de CIFDocumento7 páginasEjercicio de CIFDanielaAún no hay calificaciones

- ContabilidadDocumento30 páginasContabilidadDanielaAún no hay calificaciones

- Practica Dirigida 2 Costos 2015-20Documento2 páginasPractica Dirigida 2 Costos 2015-20gabriela quezadaAún no hay calificaciones

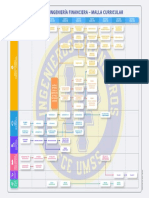

- Malla Curricular - Ingeniería Financiera - FCE - UMSS-1Documento1 páginaMalla Curricular - Ingeniería Financiera - FCE - UMSS-1Isabel Via CalaniAún no hay calificaciones

- 040-2019 Tarifas Bogota y Paraguachon San CristobalDocumento10 páginas040-2019 Tarifas Bogota y Paraguachon San CristobalJessica NavasAún no hay calificaciones

- Corporativa-Presentacion-0319 1Documento39 páginasCorporativa-Presentacion-0319 1Toni BalleAún no hay calificaciones

- Proyecto Ramp PeruDocumento22 páginasProyecto Ramp PeruRoosevelt RamosAún no hay calificaciones

- Actividad 2 Evaluativa Diagnostico OrganizacionalDocumento6 páginasActividad 2 Evaluativa Diagnostico Organizacionalchristian daniloAún no hay calificaciones

- La Servucción y Sus ElementosDocumento18 páginasLa Servucción y Sus ElementosWilder Correa100% (1)

- Examen - Gestion de Procesos y Calidad - Gestion de CalidadDocumento19 páginasExamen - Gestion de Procesos y Calidad - Gestion de CalidadmariosolorzanoAún no hay calificaciones

- Cómo Se Clasifican Los Estados FinancierosDocumento4 páginasCómo Se Clasifican Los Estados FinancierosLuis VelascoAún no hay calificaciones

- DBC InvernaderosDocumento76 páginasDBC InvernaderosJosé Antonio Mendoza AguirreAún no hay calificaciones

- Forma Tu MicroempresaDocumento75 páginasForma Tu MicroempresaBarbara D FlOresAún no hay calificaciones

- CASO Cementos Pacasmayo SAA EESF 070720Documento4 páginasCASO Cementos Pacasmayo SAA EESF 070720jose luis perales cornejoAún no hay calificaciones

- Origen y evolución de la administración a través de la historiaDocumento1 páginaOrigen y evolución de la administración a través de la historiacarolina zapataAún no hay calificaciones

- MRP Jit MBDocumento30 páginasMRP Jit MBLuisEnriqueCamacSaavedraAún no hay calificaciones

- Folleto IPADE Talento-Humano 21AGO23Documento17 páginasFolleto IPADE Talento-Humano 21AGO23Edna HernandezAún no hay calificaciones

- Algorta Norte Inicia Sus Faenas en La II Región de AntofagastaDocumento5 páginasAlgorta Norte Inicia Sus Faenas en La II Región de AntofagastaJorge Martin Bejarano GonzalezAún no hay calificaciones

- ELEMENTO 9 PcgeDocumento40 páginasELEMENTO 9 PcgeAnirak Castillo Epsiuq100% (1)

- Análisis financiero de alternativas de inversión para una plaza comercialDocumento7 páginasAnálisis financiero de alternativas de inversión para una plaza comercialJa NaAún no hay calificaciones

- Laboratorio Mercantil GDocumento17 páginasLaboratorio Mercantil GAvidail Lopez AjinAún no hay calificaciones

- COSTOS ESTÁNDAR CuestionarioDocumento8 páginasCOSTOS ESTÁNDAR CuestionarioYenifer Beltran Sierra100% (1)

- Cuestionarionguian17nNomina 91626a958e6b9c1Documento5 páginasCuestionarionguian17nNomina 91626a958e6b9c1Julian FrancoAún no hay calificaciones

- La regulación jurídica de la franquicia en el Perú y su desarrollo en la economía peruanaDocumento227 páginasLa regulación jurídica de la franquicia en el Perú y su desarrollo en la economía peruanaLuimary ApazaAún no hay calificaciones

- Instituto Tecnológico SuperiorDocumento4 páginasInstituto Tecnológico SuperiorJulian DaniloAún no hay calificaciones

- Facultad de Arquitectura Y Urbanismo: Informe Estadístico PafDocumento29 páginasFacultad de Arquitectura Y Urbanismo: Informe Estadístico PafGONZALES CulqueAún no hay calificaciones

- Pasos para Iniciar un Negocio en RDDocumento2 páginasPasos para Iniciar un Negocio en RDAnsti al100% (1)

- Objetivos de La Administracion de Las CompensacionesDocumento20 páginasObjetivos de La Administracion de Las Compensacionesjptoshiro100% (1)

- Gfep A1 U1 ForoDocumento3 páginasGfep A1 U1 ForoEUGENIA HERNANDEZ100% (1)

- Potencias Globales Del Comercio Minorista-2022 (v2) - 4Documento2 páginasPotencias Globales Del Comercio Minorista-2022 (v2) - 4David Orjeda SincheAún no hay calificaciones

- Caso Vectra Estado de Resultados Proforma - JMZRDocumento3 páginasCaso Vectra Estado de Resultados Proforma - JMZRHola soy juanAún no hay calificaciones

- NIC24 Revelación Partes RelacionadasDocumento17 páginasNIC24 Revelación Partes RelacionadasMiguelAngelAún no hay calificaciones