También podría gustarte

- Creación de Nuevos Negocios - Marta Nanning G., José Rivera I.Documento244 páginasCreación de Nuevos Negocios - Marta Nanning G., José Rivera I.shgaray80% (5)

- El ABC de Las Maquinas Electricas Transformadores-Gilberto Enriquez HarperDocumento152 páginasEl ABC de Las Maquinas Electricas Transformadores-Gilberto Enriquez HarperJoel Ceballos VillegasAún no hay calificaciones

- Orozco - Investigación de MercadosDocumento656 páginasOrozco - Investigación de Mercadoslucia bazoaltoAún no hay calificaciones

- Propiedades de Los Materiales Metalicos, Plasticos y CompositesDocumento145 páginasPropiedades de Los Materiales Metalicos, Plasticos y CompositessoyelmejorpapaAún no hay calificaciones

- Oubina Barbolla Francisco JavierDocumento256 páginasOubina Barbolla Francisco JavierLuna Franmi FranmyAún no hay calificaciones

- Planeamiento estratégico de la empresa PrimaxDocumento100 páginasPlaneamiento estratégico de la empresa PrimaxYureisy Zabala Ochica100% (1)

- SAVAC Apuntes HistóricosDocumento85 páginasSAVAC Apuntes HistóricosLUCYDALIAAún no hay calificaciones

- Datos Practicos de Instalaciones HidraulDocumento230 páginasDatos Practicos de Instalaciones HidraulEverAngelAún no hay calificaciones

- Valente LeonardoDocumento3 páginasValente Leonardoyrkoch89Aún no hay calificaciones

- Img 20230123 0002Documento1 páginaImg 20230123 0002isabelcano646Aún no hay calificaciones

- 2.3. Manual-Efi-Inyeccion-Electronica-Combustible PDFDocumento53 páginas2.3. Manual-Efi-Inyeccion-Electronica-Combustible PDFAndres MaldonadoAún no hay calificaciones

- Aprendizaje SuperpptDocumento27 páginasAprendizaje SuperpptGladys Pamela Reyes SotoAún no hay calificaciones

- 1albro InglesDocumento1 página1albro InglesVicente Mogica MartinezAún no hay calificaciones

- HUMEDAD001Documento5 páginasHUMEDAD001José MontoyaAún no hay calificaciones

- T320Documento200 páginasT320DeividGaonaAún no hay calificaciones

- Actividad 2.2 - AHME - DCXDocumento15 páginasActividad 2.2 - AHME - DCXHaldyr MurilloAún no hay calificaciones

- Manual de EstrategiaDocumento186 páginasManual de EstrategiaJOSE PANTALEON OROZCO GODINEZAún no hay calificaciones

- Análisis Del Entorno General / EspecíficoDocumento11 páginasAnálisis Del Entorno General / EspecíficoKatrina WoodAún no hay calificaciones

- Introducción al Sistema Integrado de GestiónDocumento30 páginasIntroducción al Sistema Integrado de GestióngersonAún no hay calificaciones

- Informe de InspecciónDocumento7 páginasInforme de Inspecciónzeuscoronado1626Aún no hay calificaciones

- 641 - 1i - 2i - 2007-1 (Con MR) PDFDocumento16 páginas641 - 1i - 2i - 2007-1 (Con MR) PDFrobiro antonio márquez duarteAún no hay calificaciones

- Decd 0147 PDFDocumento312 páginasDecd 0147 PDFjonaAún no hay calificaciones

- Manual de Inmunohemato y MT 2016 PDFDocumento160 páginasManual de Inmunohemato y MT 2016 PDFConstanza Isabel Seura OrtizAún no hay calificaciones

- PDF - 20230512 0001Documento31 páginasPDF - 20230512 0001FERNANDA ESCAMILLAAún no hay calificaciones

- Vicente Suay Bonet, 1982, Introducción A Los Conceptos Basicos de La Electrónica de Estado SolidoDocumento16 páginasVicente Suay Bonet, 1982, Introducción A Los Conceptos Basicos de La Electrónica de Estado SolidoIgnacio SumaAún no hay calificaciones

- Preparacion y Respuesta Ante EmergenciaDocumento1 páginaPreparacion y Respuesta Ante EmergenciaKatherineAún no hay calificaciones

- Revisión sistemas de anclaje y puntos de seguridadDocumento2 páginasRevisión sistemas de anclaje y puntos de seguridadLisseth Juliana Mesa RosasAún no hay calificaciones

- Proyectos navales y astilleros 1984Documento52 páginasProyectos navales y astilleros 1984Mario ParedesAún no hay calificaciones

- PONTRIAGUIN, L. S. - Ecuaciones Diferenciales OrdinariasDocumento206 páginasPONTRIAGUIN, L. S. - Ecuaciones Diferenciales OrdinariasFelipe Herrera Bustamante100% (1)

- Ensayo de LaboratoriosDocumento6 páginasEnsayo de LaboratoriosGian Huamán JulcaAún no hay calificaciones

- Práctica No.9Documento13 páginasPráctica No.9hg2wmrnbyyAún no hay calificaciones

- Avaluos Estaciones CombustiblesDocumento146 páginasAvaluos Estaciones Combustiblesmeillet orozco100% (1)

- Capacidad Térmica de Los Cables (54-87)Documento26 páginasCapacidad Térmica de Los Cables (54-87)Manuel Villegas100% (3)

- Analisis de Cuentas de Carlos MezaDocumento270 páginasAnalisis de Cuentas de Carlos MezaJohnny Gamboa BerrocalAún no hay calificaciones

- Laboratorio ReynolsDocumento4 páginasLaboratorio ReynolsSergio Garnica LopezAún no hay calificaciones

- Variable Speed Pumping A Guide To Successful ApplicationsDocumento435 páginasVariable Speed Pumping A Guide To Successful ApplicationsAgustín Herrera OlivaresAún no hay calificaciones

- Oligopolioyprogresotecnico 2 y 3Documento26 páginasOligopolioyprogresotecnico 2 y 3micaelaAún no hay calificaciones

- ExtintorDocumento2 páginasExtintorcesarAún no hay calificaciones

- Simbolo SDocumento142 páginasSimbolo SBRILLITH BSTEFANIA NEIRA CABRAAún no hay calificaciones

- Escalación de PreciosDocumento67 páginasEscalación de PreciosCristian Adrian Mendez NarvaezAún no hay calificaciones

- Libros de ExperimentosDocumento55 páginasLibros de ExperimentosLUIS FERNANDO PATERNINA TAPIASAún no hay calificaciones

- 09 - AmoDocumento1 página09 - AmoAnthony Lopez CuperAún no hay calificaciones

- 294743287-Metodologia-de-La-Superficie-de-Respuesta 2.0Documento65 páginas294743287-Metodologia-de-La-Superficie-de-Respuesta 2.0Mayccol CollazosAún no hay calificaciones

- 1 Manual Validacion Informaticos LaboratoriosDocumento109 páginas1 Manual Validacion Informaticos LaboratoriosLuis casAún no hay calificaciones

- UPLADocumento6 páginasUPLAHuber Espinoza MelendezAún no hay calificaciones

- Uemsti: Sems SepDocumento4 páginasUemsti: Sems SepFrancisco GonzalezAún no hay calificaciones

- Guía de Observación Sesión 6Documento2 páginasGuía de Observación Sesión 6Róger ItoAún no hay calificaciones

- Cuadro Multianual de Necesidades - UE 024Documento50 páginasCuadro Multianual de Necesidades - UE 024u00028568Aún no hay calificaciones

- Manual de Taller Suzuki SamuraiDocumento538 páginasManual de Taller Suzuki SamuraiJose Cantero Castillo78% (9)

- Avaluos de Bienes InmueblesDocumento93 páginasAvaluos de Bienes InmueblesAngela MendezAún no hay calificaciones

- Ecuacion Cinetica Del Alcohol Isopropilico PDFDocumento88 páginasEcuacion Cinetica Del Alcohol Isopropilico PDFJorgeReyesAún no hay calificaciones

- ,e?sl8f: Rrllffiry¡¡rtnDocumento476 páginas,e?sl8f: Rrllffiry¡¡rtnJuan Manuel Ic ToxAún no hay calificaciones

- Libro de Avaluo de FincasDocumento193 páginasLibro de Avaluo de FincasDiliannys NaranjoAún no hay calificaciones

- ExportacionDocumento2 páginasExportacionKely Ticona ChiaraAún no hay calificaciones

- (Agust N Reyes Ponce) Administraci N Moderna PDFDocumento493 páginas(Agust N Reyes Ponce) Administraci N Moderna PDFNicolas Restrepo HenaoAún no hay calificaciones

- ENERGYPAKDocumento57 páginasENERGYPAKJose M100% (1)

- Entrega Final EstocasticaDocumento18 páginasEntrega Final EstocasticaAndres Torres100% (2)

- Introducción A Las Técnicas Histopatologicas - Sanson y Podesta PDFDocumento313 páginasIntroducción A Las Técnicas Histopatologicas - Sanson y Podesta PDFNoelia Martínez Montero100% (1)

- Elementos para el análisis y diseño de reactores químicosDe EverandElementos para el análisis y diseño de reactores químicosAún no hay calificaciones

- Destreza clínica I: Biomicroscopía, tonometría, fondo de ojo y gonioscopíaDe EverandDestreza clínica I: Biomicroscopía, tonometría, fondo de ojo y gonioscopíaCalificación: 5 de 5 estrellas5/5 (1)

- Fondo Fijo y Conc Bco ClaseDocumento10 páginasFondo Fijo y Conc Bco ClaseLeandro PaceAún no hay calificaciones

- Gestión de Envíos Internacionales: 203928846542203DJEN0036911ZDocumento1 páginaGestión de Envíos Internacionales: 203928846542203DJEN0036911ZLeandro PaceAún no hay calificaciones

- 2203DJEN0029513ZDocumento1 página2203DJEN0029513ZLeandro PaceAún no hay calificaciones

- Gestión de Envíos Internacionales: 203928846542207DJEN0076853GDocumento1 páginaGestión de Envíos Internacionales: 203928846542207DJEN0076853GLeandro PaceAún no hay calificaciones

- Resultados 1° Convalidacion 1prim Cuatri 2020Documento1 páginaResultados 1° Convalidacion 1prim Cuatri 2020Leandro PaceAún no hay calificaciones

- 165-Texto Del Artículo-458-1-10-20210310Documento6 páginas165-Texto Del Artículo-458-1-10-20210310Leandro PaceAún no hay calificaciones

- G y C Modelos de DecisionDocumento13 páginasG y C Modelos de DecisionLeandro PaceAún no hay calificaciones

- Gestión de Envíos InternacionalesDocumento1 páginaGestión de Envíos InternacionalesLeandro PaceAún no hay calificaciones

- Gestión de Envíos Internacionales: 203928846542204DJEN0034038PDocumento1 páginaGestión de Envíos Internacionales: 203928846542204DJEN0034038PLeandro PaceAún no hay calificaciones

- 2207DJEN0076853GDocumento1 página2207DJEN0076853GLeandro PaceAún no hay calificaciones

- Analisis Financiero IndicadoresDocumento2 páginasAnalisis Financiero IndicadoresLeandro PaceAún no hay calificaciones

- Ejercicio #32 Costeo Variable y Pto de NivelacionDocumento7 páginasEjercicio #32 Costeo Variable y Pto de NivelacionLeandro PaceAún no hay calificaciones

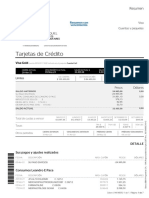

- Factura médica detalladaDocumento1 páginaFactura médica detalladaLeandro PaceAún no hay calificaciones

- Explicacion PresupuestoDocumento8 páginasExplicacion PresupuestoLeandro PaceAún no hay calificaciones

- PBC ResumenDocumento24 páginasPBC ResumenLeandro PaceAún no hay calificaciones

- Costeo VariableDocumento2 páginasCosteo VariableLeandro PaceAún no hay calificaciones

- Certificado de Examen: Universidad de Buenos AiresDocumento1 páginaCertificado de Examen: Universidad de Buenos AiresLeandro PaceAún no hay calificaciones

- Ejercicio #22 Costeo VariableDocumento4 páginasEjercicio #22 Costeo VariableLeandro PaceAún no hay calificaciones

- Ej. #21 Costeo VariableDocumento4 páginasEj. #21 Costeo VariableLeandro PaceAún no hay calificaciones

- Registros contables y costos de producciónDocumento3 páginasRegistros contables y costos de producciónLeandro PaceAún no hay calificaciones

- Inversiones en acciones Ledesma: guía práctica de compra, venta y dividendosDocumento5 páginasInversiones en acciones Ledesma: guía práctica de compra, venta y dividendosLeandro PaceAún no hay calificaciones

- StatmentDocumento8 páginasStatmentLeandro Pace100% (1)

- 2520 MMC - Bienes de USO Ejercicio y SoluciónDocumento6 páginas2520 MMC - Bienes de USO Ejercicio y SoluciónLeandro PaceAún no hay calificaciones

- 2203DJEN0046064ZDocumento1 página2203DJEN0046064ZLeandro PaceAún no hay calificaciones

- DIR - Ej Repaso Bienes de Cambio PPPDocumento2 páginasDIR - Ej Repaso Bienes de Cambio PPPLeandro PaceAún no hay calificaciones

- DIR - Devolución Parcial de Mercaderías AdquiridasDocumento3 páginasDIR - Devolución Parcial de Mercaderías AdquiridasLeandro PaceAún no hay calificaciones

- 2320 MMC - Ejercicio Sobre Creditos - Devengamiento y ExposicionDocumento6 páginas2320 MMC - Ejercicio Sobre Creditos - Devengamiento y ExposicionLeandro PaceAún no hay calificaciones

- 2330 EjercicioPrevisión GTP 93Documento4 páginas2330 EjercicioPrevisión GTP 93Leandro PaceAún no hay calificaciones

- Clasificación de rubros y ajustes de resultados anterioresDocumento2 páginasClasificación de rubros y ajustes de resultados anterioresLeandro PaceAún no hay calificaciones

- Ecuación de costos industrialesDocumento2 páginasEcuación de costos industrialesLeandro PaceAún no hay calificaciones

- M09-PACs MIASDocumento23 páginasM09-PACs MIASlaura0% (1)

- E-Portafolio #1Documento10 páginasE-Portafolio #1Ken ZuñigaAún no hay calificaciones

- Diagrama StarbucksDocumento1 páginaDiagrama Starbucksdaniela arroyoAún no hay calificaciones

- Julio Cesar Haro Esquivel - EXAMEN PRACTICA-DESARROLLO DE CASUISTICASDocumento9 páginasJulio Cesar Haro Esquivel - EXAMEN PRACTICA-DESARROLLO DE CASUISTICASJulio Cesar Haro EsquivelAún no hay calificaciones

- GL Almacen MPDocumento6 páginasGL Almacen MPFrancois H. SánchezAún no hay calificaciones

- Contabilidad y Costos Protocolo Colaborativo Unidad 2Documento3 páginasContabilidad y Costos Protocolo Colaborativo Unidad 2Ricardo BarriosAún no hay calificaciones

- Clase 1Documento37 páginasClase 1Orfelinda Terrones SuarezAún no hay calificaciones

- Teorías de Localización: Christaller, Losch-Reilly y WeberDocumento8 páginasTeorías de Localización: Christaller, Losch-Reilly y WebernailethAún no hay calificaciones

- Plan marketing Panelitas La Cabra SENADocumento12 páginasPlan marketing Panelitas La Cabra SENAKatherine OjedaAún no hay calificaciones

- T Uce 0003 Ca134 2016Documento174 páginasT Uce 0003 Ca134 2016Paola ZambranoAún no hay calificaciones

- Auditoría Tributaria: Casos Prácticos Foro Na2Documento10 páginasAuditoría Tributaria: Casos Prácticos Foro Na2Jorge AlanAún no hay calificaciones

- Servicios Arsun-Corporacion DigitelDocumento6 páginasServicios Arsun-Corporacion DigitelluislunarAún no hay calificaciones

- Direccion FinancieraDocumento12 páginasDireccion FinancieraSandy Manrique71% (7)

- Guía Práctica #14Documento9 páginasGuía Práctica #14Estefany Villavicencio Alvarez100% (1)

- Informe Acádemico - I.ADocumento14 páginasInforme Acádemico - I.AOSWALDO DANIEL GARCIA SANCHEZAún no hay calificaciones

- Programas Sectoriales Del Medio Ambiente y Recursos NaturalesDocumento3 páginasProgramas Sectoriales Del Medio Ambiente y Recursos NaturalesAndrea BlancoAún no hay calificaciones

- 2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsDocumento5 páginas2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsAntonella RuedaAún no hay calificaciones

- Practica 4Documento14 páginasPractica 4Paul DionisioAún no hay calificaciones

- Balotario Cap 6Documento22 páginasBalotario Cap 6Juan Daniel Barrios ColqueAún no hay calificaciones

- Costos Unitarios MorterosDocumento12 páginasCostos Unitarios MorterosMarioFloresAún no hay calificaciones

- Cuestionario de Fundamento Contables.1Documento7 páginasCuestionario de Fundamento Contables.1George RodriguezAún no hay calificaciones

- Giscosa - Tarifa 2012Documento12 páginasGiscosa - Tarifa 2012Davin ZiAún no hay calificaciones

- N° 044 Req. Ceramicos y Porcelanato (Proceso) FinalDocumento11 páginasN° 044 Req. Ceramicos y Porcelanato (Proceso) FinalRaysa AlfaroAún no hay calificaciones

- 2.2 Tarea Operaciones y ProductividadDocumento6 páginas2.2 Tarea Operaciones y ProductividadjanettAún no hay calificaciones

- Cuestionario Sobre Código de Ética ICPARDDocumento10 páginasCuestionario Sobre Código de Ética ICPARDlisbeth turbiAún no hay calificaciones

- OpcexoticaintroDocumento8 páginasOpcexoticaintroGerman OvalleAún no hay calificaciones

- Sintesis de La II UnidadDocumento12 páginasSintesis de La II UnidadYovi Osorio CastroAún no hay calificaciones

- Programa Especial de Adquisicion de Bienes Opcionpro21Documento20 páginasPrograma Especial de Adquisicion de Bienes Opcionpro21Renato OlivaAún no hay calificaciones

- Act 3, Cálculo Del IepsDocumento10 páginasAct 3, Cálculo Del IepsMarco GómezAún no hay calificaciones

- Como Elaborar Un Plan de Formacion en 12 PasosDocumento6 páginasComo Elaborar Un Plan de Formacion en 12 PasosMich CentenoAún no hay calificaciones