También podría gustarte

- Primera SemanaDocumento12 páginasPrimera SemanaSandro perezAún no hay calificaciones

- Tarea 1 FiscalDocumento5 páginasTarea 1 FiscalKeyla ZelayaAún no hay calificaciones

- Principios Constitucionales y Doctrinarios VenezuelaDocumento8 páginasPrincipios Constitucionales y Doctrinarios Venezuelaciry chaconAún no hay calificaciones

- Normas Tributarias - UtesaDocumento5 páginasNormas Tributarias - UtesaLisbeth AlmonteAún no hay calificaciones

- Actividad 1 - Fundamentos LegalesDocumento6 páginasActividad 1 - Fundamentos Legalesclaudia caicedoAún no hay calificaciones

- Derecho TributarioDocumento9 páginasDerecho TributarioDaniel lealAún no hay calificaciones

- Ordenamiento Jurídico Tributario y Sus PrincipiosDocumento3 páginasOrdenamiento Jurídico Tributario y Sus PrincipiosarturoAún no hay calificaciones

- Derecho Tributario I - Semana 6Documento6 páginasDerecho Tributario I - Semana 6Abel FariasAún no hay calificaciones

- Principios Tributarios 79 y 93Documento7 páginasPrincipios Tributarios 79 y 93Diana SuybateAún no hay calificaciones

- Principios Tributarios Constitucionales - EnsayoDocumento6 páginasPrincipios Tributarios Constitucionales - EnsayoQuilian Victor Requejo ZamoraAún no hay calificaciones

- Material Derecho Financiero - 2460Documento39 páginasMaterial Derecho Financiero - 2460tatiana aguirreAún no hay calificaciones

- Clase - Principios e Interpretacion de La Ley TributariaDocumento28 páginasClase - Principios e Interpretacion de La Ley TributariaHugo SoriaAún no hay calificaciones

- Ensayo t1 Tributario - Fernandez Paredes y Quispe GuzmanDocumento7 páginasEnsayo t1 Tributario - Fernandez Paredes y Quispe GuzmanCristian FernandezAún no hay calificaciones

- Trabajo DerechotributarioDocumento10 páginasTrabajo DerechotributarioDiego Alejandro Benitez ParraAún no hay calificaciones

- Principios tributariosDocumento17 páginasPrincipios tributariosGrey's GarcíaAún no hay calificaciones

- Ensayo ImpuestosDocumento6 páginasEnsayo ImpuestosDulce TorresAún no hay calificaciones

- Qué Es AutonomíaDocumento4 páginasQué Es AutonomíaPamela Lucila Serpa SaraviaAún no hay calificaciones

- Tributación InternacionalDocumento20 páginasTributación InternacionalLopez Villacrez ProsheilyAún no hay calificaciones

- Derecho TributarioDocumento47 páginasDerecho TributarioVanessa MarquinaAún no hay calificaciones

- Libro Segundo AutorDocumento10 páginasLibro Segundo AutorMagali MartinezAún no hay calificaciones

- Regimen Penal Tributario Segunda CláseDocumento13 páginasRegimen Penal Tributario Segunda CláseedwardAún no hay calificaciones

- Principios Constitucionales Actividad 1Documento4 páginasPrincipios Constitucionales Actividad 1Diego Fernando Cortes OsorioAún no hay calificaciones

- Derecho tributario universitarioDocumento11 páginasDerecho tributario universitarioElderBautistaChipaAún no hay calificaciones

- Nociones Del Derecho TributarioDocumento46 páginasNociones Del Derecho TributarioCarlos F100% (1)

- Clase 2Documento31 páginasClase 2Gus AlejandroAún no hay calificaciones

- Los Principios Constitucionales TributariosDocumento77 páginasLos Principios Constitucionales Tributariosrosya_173997Aún no hay calificaciones

- Ensayo Primer Corte Tributario (1)Documento7 páginasEnsayo Primer Corte Tributario (1)fernando muñozAún no hay calificaciones

- 4nociones Del Derecho Tributario PDFDocumento46 páginas4nociones Del Derecho Tributario PDFAlma MoratayaAún no hay calificaciones

- Introduccion Al Derecho TributarioDocumento30 páginasIntroduccion Al Derecho TributarioRudi E. CFAún no hay calificaciones

- Derecho Tributario Leccion 1Documento10 páginasDerecho Tributario Leccion 1Cynthia MongelosAún no hay calificaciones

- El Poder Tributario y Sus LímitesDocumento5 páginasEl Poder Tributario y Sus LímitesKarina RojasAún no hay calificaciones

- Sistema TributarioDocumento9 páginasSistema TributarioAndresAún no hay calificaciones

- Impuestos Territoriales-Actividad 1Documento7 páginasImpuestos Territoriales-Actividad 1Heidy ForeroAún no hay calificaciones

- Ingresos PublicosDocumento26 páginasIngresos PublicosMargarita Villavicencio RiosAún no hay calificaciones

- Es El Conjunto de Leyes Que Regulan El Ámbito FiscalDocumento6 páginasEs El Conjunto de Leyes Que Regulan El Ámbito FiscalJulio Cesar NijAún no hay calificaciones

- TributosDocumento12 páginasTributosLeidimar MorenoAún no hay calificaciones

- Principios de la imposición tributaria en ArgentinaDocumento4 páginasPrincipios de la imposición tributaria en ArgentinaMarcia BelenAún no hay calificaciones

- Hermeneutica Juridica TributariaDocumento31 páginasHermeneutica Juridica TributariaYilber Rivas MosqueraAún no hay calificaciones

- Principios Del Derecho TributarioDocumento10 páginasPrincipios Del Derecho TributarioNALDY VANESSA MEJIA CALVOAún no hay calificaciones

- Tributaria I-1 Corte Adriana Garzon Id 100066618Documento10 páginasTributaria I-1 Corte Adriana Garzon Id 100066618Julian Forigua ArdilaAún no hay calificaciones

- Principios Tributarios ConstitucionalesDocumento4 páginasPrincipios Tributarios ConstitucionalesWilmar Gerardo Lopez SanchezAún no hay calificaciones

- Trabajo 11 Mauri BrizuelaDocumento6 páginasTrabajo 11 Mauri BrizuelaMauricio BrizuelaAún no hay calificaciones

- Ensayo Ale FiscalDocumento9 páginasEnsayo Ale FiscalSaid SánchezAún no hay calificaciones

- Derecho TributarioDocumento5 páginasDerecho TributariomarielAún no hay calificaciones

- Ambito Tributario 2º Blanco. Guarachi Choque Amira Gania 2º BlancoDocumento7 páginasAmbito Tributario 2º Blanco. Guarachi Choque Amira Gania 2º BlancoGUARACHI CHOQUE AMIRA GANIAAún no hay calificaciones

- Principios Tributarios en VenezuelaDocumento7 páginasPrincipios Tributarios en VenezuelaLucio Valdivieso0% (1)

- Presentación 2 - Principios Constitucionales de La TributaciónDocumento34 páginasPresentación 2 - Principios Constitucionales de La TributaciónAndrea LaferreAún no hay calificaciones

- Principios que nutren el Derecho TributarioDocumento11 páginasPrincipios que nutren el Derecho TributarioMariannys AscanioAún no hay calificaciones

- EsnsayoDocumento4 páginasEsnsayoMarco MolinaAún no hay calificaciones

- ¿El Principio de Favorabilidad, Una Quimera en La Tributación Colombiana?Documento8 páginas¿El Principio de Favorabilidad, Una Quimera en La Tributación Colombiana?Oscar AlvaradoAún no hay calificaciones

- Los Principios Constitucionales Tributarios: Blog de Carmen Del Pilar Robles MorenoDocumento13 páginasLos Principios Constitucionales Tributarios: Blog de Carmen Del Pilar Robles MorenoDaniela FigueroaAún no hay calificaciones

- Tema I Ubicación Del Derecho Fiscal MexicanoDocumento27 páginasTema I Ubicación Del Derecho Fiscal MexicanoIngridcrluAún no hay calificaciones

- Análisis Tributario de La Constitución PoliticaDocumento21 páginasAnálisis Tributario de La Constitución PoliticavivianaAún no hay calificaciones

- Fundamentos LegalesDocumento6 páginasFundamentos LegalesMichelle PastasAún no hay calificaciones

- CL1TMYRDocumento40 páginasCL1TMYRTonyAún no hay calificaciones

- Análisis de Los Principios Del Derecho Tributario - ImprimirDocumento5 páginasAnálisis de Los Principios Del Derecho Tributario - ImprimirXiomara Ramirez TaipeAún no hay calificaciones

- Principios constitucionales del derecho tributarioDocumento2 páginasPrincipios constitucionales del derecho tributarioKeilyn De La Cruz NuñezAún no hay calificaciones

- Principios constitucionales materia tributariaDocumento3 páginasPrincipios constitucionales materia tributariaDany Alexis Noriega VillegasAún no hay calificaciones

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Derecho tributario: Impuesto a la renta: aspectos significativosDe EverandDerecho tributario: Impuesto a la renta: aspectos significativosAún no hay calificaciones

- Evaluacion de 360°Documento7 páginasEvaluacion de 360°Jhonardin mota osorioAún no hay calificaciones

- Funciones de La ADDocumento1 páginaFunciones de La ADJhonardin mota osorioAún no hay calificaciones

- Grupo 5 - Activo FijoDocumento9 páginasGrupo 5 - Activo FijoJhonardin mota osorioAún no hay calificaciones

- Actividad 06 - Modelo DidácticoDocumento9 páginasActividad 06 - Modelo DidácticoJhonardin mota osorioAún no hay calificaciones

- Act 3 PDocumento3 páginasAct 3 PJhonardin mota osorioAún no hay calificaciones

- Act. #10Documento19 páginasAct. #10Jhonardin mota osorioAún no hay calificaciones

- Act. #10Documento19 páginasAct. #10Jhonardin mota osorioAún no hay calificaciones

- Foda CarwashDocumento1 páginaFoda CarwashJhonardin mota osorioAún no hay calificaciones

- Actividad Nº09 de ContabilidadDocumento7 páginasActividad Nº09 de ContabilidadJhonardin mota osorioAún no hay calificaciones

- Act. N°9 DISEÑO DEPARTAMENTALDocumento8 páginasAct. N°9 DISEÑO DEPARTAMENTALJhonardin mota osorioAún no hay calificaciones

- Opinion Sobre Desarrollo OrganizacionalDocumento1 páginaOpinion Sobre Desarrollo OrganizacionalJhonardin mota osorioAún no hay calificaciones

- Toma de decisiones por consensoDocumento6 páginasToma de decisiones por consensoJhonardin mota osorioAún no hay calificaciones

- ControlAdminOrgDocumento5 páginasControlAdminOrgJhonardin mota osorioAún no hay calificaciones

- Act. #4 Admi ErickDocumento13 páginasAct. #4 Admi ErickJhonardin mota osorioAún no hay calificaciones

- Act. #4 Admi ErickDocumento13 páginasAct. #4 Admi ErickJhonardin mota osorioAún no hay calificaciones

- Tipos de retribución laboral: fija, variable y especieDocumento2 páginasTipos de retribución laboral: fija, variable y especieJhonardin mota osorioAún no hay calificaciones

- Actv. 6 La Potestad Financiera y La Potestad TributariaDocumento4 páginasActv. 6 La Potestad Financiera y La Potestad TributariaJhonardin mota osorio0% (1)

- Medios y Materiales Virtuales para La Ejecución y Difusión Del ProyectoDocumento15 páginasMedios y Materiales Virtuales para La Ejecución y Difusión Del ProyectoJhonardin mota osorioAún no hay calificaciones

- Mapa Del ConsumidorDocumento2 páginasMapa Del ConsumidorJhonardin mota osorioAún no hay calificaciones

- Sistema TributarioDocumento1 páginaSistema TributarioJhonardin mota osorioAún no hay calificaciones

- Manejo de Conflictos en El Sector Empresarial de Su LocalidadDocumento2 páginasManejo de Conflictos en El Sector Empresarial de Su LocalidadJhonardin mota osorioAún no hay calificaciones

- Que Es Una Tecnica ProyectivaDocumento3 páginasQue Es Una Tecnica ProyectivaJhonardin mota osorioAún no hay calificaciones

- Rotación de PersonalDocumento9 páginasRotación de PersonalJhonardin mota osorioAún no hay calificaciones

- Que Tan Importante Es La Rotación Del Personal y Los Tipos Que ExistenDocumento1 páginaQue Tan Importante Es La Rotación Del Personal y Los Tipos Que ExistenJhonardin mota osorioAún no hay calificaciones

- Personalidad Jurídica de SociedadesDocumento2 páginasPersonalidad Jurídica de SociedadesJhonardin mota osorioAún no hay calificaciones

- Defiende tu amorDocumento12 páginasDefiende tu amorJhonardin mota osorioAún no hay calificaciones

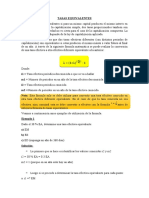

- Tasas EquivalentesDocumento4 páginasTasas EquivalentesJhonardin mota osorioAún no hay calificaciones

- Portafolio II UnidadDocumento13 páginasPortafolio II UnidadJhonardin mota osorioAún no hay calificaciones

- OutsourcingDocumento1 páginaOutsourcingJhonardin mota osorioAún no hay calificaciones

- Pensar globalmente para entender problemas socialesDocumento6 páginasPensar globalmente para entender problemas socialesDavid QuinteroAún no hay calificaciones

- 01 Revista Juridica FenasefgeDocumento78 páginas01 Revista Juridica FenasefgeNieder ChandiAún no hay calificaciones

- 39210-Una Region RicaDocumento514 páginas39210-Una Region RicabelenAún no hay calificaciones

- 3, Relacion Derecho Internacion e InternoDocumento29 páginas3, Relacion Derecho Internacion e InternoGersain LealAún no hay calificaciones

- Teoría Del Conflicto Social PDFDocumento9 páginasTeoría Del Conflicto Social PDFJuan PabloAún no hay calificaciones

- Nacionalidad de Las Sociedades en MeÌ-xicoDocumento7 páginasNacionalidad de Las Sociedades en MeÌ-xicoAnny AnnyAún no hay calificaciones

- La Constitucion EscritaDocumento4 páginasLa Constitucion EscritaCarlos MéndezAún no hay calificaciones

- Venezuela María Luisa AllaisDocumento19 páginasVenezuela María Luisa Allaiskikess116Aún no hay calificaciones

- Principio de Legalidad PresupuestarioDocumento24 páginasPrincipio de Legalidad PresupuestarioBryan SalazarAún no hay calificaciones

- Unid 1-Semana 1 y 2 Ptto. Cont. Sector Público 2020 I-II.Documento251 páginasUnid 1-Semana 1 y 2 Ptto. Cont. Sector Público 2020 I-II.JHONATANAún no hay calificaciones

- Giddnes - El Capitalismo y La Moderna Teoria SocialDocumento11 páginasGiddnes - El Capitalismo y La Moderna Teoria SocialMarce AguilarAún no hay calificaciones

- Ensayo BimestralDocumento2 páginasEnsayo BimestralEsteban MedinaAún no hay calificaciones

- 187 1 Lyrynktycwccaifsxpxguztkuxpcpnoamfyzprxsoauoiahgpe PDFDocumento36 páginas187 1 Lyrynktycwccaifsxpxguztkuxpcpnoamfyzprxsoauoiahgpe PDFJordy CamachoAún no hay calificaciones

- 6 - Faleiros - Trabajo Social e Instituciones PDFDocumento14 páginas6 - Faleiros - Trabajo Social e Instituciones PDFCamila RavazzaniAún no hay calificaciones

- Bobbio y BoveroDocumento2 páginasBobbio y BoveroVictoria WoollandsAún no hay calificaciones

- Las ramas del derecho público, privado y socialDocumento15 páginasLas ramas del derecho público, privado y socialWENDOLI MALDONADO HERNANDEZAún no hay calificaciones

- La Liga Comunista 23 de Septiembre Cuatro Décadas A Debate: Historia, Memoria, Testimonio y LiteraturaDocumento552 páginasLa Liga Comunista 23 de Septiembre Cuatro Décadas A Debate: Historia, Memoria, Testimonio y LiteraturaMario Jiménez100% (3)

- PSU Yujnovsky Unidad 4Documento12 páginasPSU Yujnovsky Unidad 4Javier MontiAún no hay calificaciones

- Carrasco - Céspedes - Historia de América Latina IDocumento8 páginasCarrasco - Céspedes - Historia de América Latina ICandela MansillaAún no hay calificaciones

- El Aborto A Debate. Análisis de Los Argumentos de Liberales y Conservadores.Documento19 páginasEl Aborto A Debate. Análisis de Los Argumentos de Liberales y Conservadores.Aarón StappAún no hay calificaciones

- El Antimperialismo y El APRADocumento117 páginasEl Antimperialismo y El APRAjacinto11Aún no hay calificaciones

- Evaluacion1 DerechomercantilDocumento7 páginasEvaluacion1 Derechomercantileyag198491% (11)

- Intervencion Del Estado en La EconomiaDocumento5 páginasIntervencion Del Estado en La EconomiaOdalis Daniela Veliz MaciasAún no hay calificaciones

- Elementos Constitutivos Del EstadoDocumento12 páginasElementos Constitutivos Del EstadolondresstoursAún no hay calificaciones

- Estado de Derecho - Constitución 2Documento10 páginasEstado de Derecho - Constitución 2CARLOAún no hay calificaciones

- Laicismo y EstadoDocumento2 páginasLaicismo y EstadoSamantaAún no hay calificaciones

- IHT pasa a Ministerio de TurismoDocumento24 páginasIHT pasa a Ministerio de TurismoFABIOLA NICOLE MOLINA MUNGUIAAún no hay calificaciones

- Familias de Poder Deshaciendo Mitos Historia y Funciones de WWFDocumento15 páginasFamilias de Poder Deshaciendo Mitos Historia y Funciones de WWFJorge MoragaAún no hay calificaciones

- Bases para La Interpretación y RegulaciónDocumento217 páginasBases para La Interpretación y RegulaciónClaudio G D PortaAún no hay calificaciones

- Opinión de La Convención Americana de Los Derechos Humanos.: Articulo 4Documento21 páginasOpinión de La Convención Americana de Los Derechos Humanos.: Articulo 4Mishell CoyAún no hay calificaciones