Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Criterios Del Causalidad - S3 - Tribu III

Cargado por

Jorge YB0 calificaciones0% encontró este documento útil (0 votos)

24 vistas1 páginaDerechos de autor

© © All Rights Reserved

Formatos disponibles

PDF, TXT o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF, TXT o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

24 vistas1 páginaCriterios Del Causalidad - S3 - Tribu III

Cargado por

Jorge YBCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF, TXT o lea en línea desde Scribd

Está en la página 1de 1

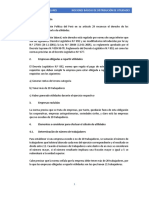

CRITERIOS DEL

PRINCIPIO DE

CAUSALIDAD

LOS GASTO SERAN DEDUCIBLES SI

CUMPLE CON LOS SIGUIENTES CRITERIOS:

- Normalidad /Necesidad

- Razonabilidad / proporcionalidad

- Generalidad

CRITERIO DE NORMALIDAD

Normalidad en la actividad que genera la renta gravado.

Para poder llegar a analizar la causalidad del gasto es

necesario analizar el modus operandi del contribuyente.

CRITERIO DE RAZONABILIDAD

Para este criterio de razonabilidad, respecto a los gasto

que son realizados los cuales tienen que obedecer a un

causa especial.

CRITERIO DE PROPORCIONALIDAD

En este punto, la proporcionalidad vendria a ser un

parámetro de caracter cuantitativo, la cantidad de los

gastos realizados por una empresa tiene que tener

proporción con el volumen de las operaciones de la

empresa.

CRITERIOS ADICIONALES

Estos criterios estaran recogidos en el ultimo parrafo del

articulo 37° del TUO de la Ley del Impuesto a la Renta que

dispone que se debera cumplir con criterios adicionales al

principio de causalidad.

AUTOR : JORGE YUPANQUI

También podría gustarte

- Control de Lectura 3Documento10 páginasControl de Lectura 3Jorge YBAún no hay calificaciones

- S3 TD Mercado PrimarioDocumento2 páginasS3 TD Mercado PrimarioJorge YBAún no hay calificaciones

- Regimen MYPE - S6 - TRIBU IIIDocumento1 páginaRegimen MYPE - S6 - TRIBU IIIJorge YBAún no hay calificaciones

- La Importancia de La Contabilidad Gerencial en El Desarrollo de La MYPESDocumento2 páginasLa Importancia de La Contabilidad Gerencial en El Desarrollo de La MYPESJorge YBAún no hay calificaciones

- Modelo Cotizacion PMADocumento4 páginasModelo Cotizacion PMAJorge YBAún no hay calificaciones