También podría gustarte

- Infografia Procedimiento Tributario EDWINDocumento1 páginaInfografia Procedimiento Tributario EDWINedwin medinaAún no hay calificaciones

- Segunda Entrega Revisoria FiscalDocumento13 páginasSegunda Entrega Revisoria Fiscallorein cortes100% (1)

- Ejemplo Del Dictamen Revisor FiscalDocumento3 páginasEjemplo Del Dictamen Revisor FiscalBryan Restrepo0% (1)

- Contenido de La Liquidación de RevisionDocumento3 páginasContenido de La Liquidación de Revisionanon_761724773Aún no hay calificaciones

- Mapa Conceptual - RevisoriaDocumento1 páginaMapa Conceptual - RevisoriaMaria Jose Barraza C100% (2)

- TrabajoDocumento4 páginasTrabajoJuan Felipe Torres LoaizaAún no hay calificaciones

- SALUDCOOPDocumento6 páginasSALUDCOOPluis david100% (1)

- Ensayo Regulación ContableDocumento5 páginasEnsayo Regulación ContableJULIANA CASTILLO FORERO100% (1)

- Tercera Entrega Revisoria FiscalDocumento16 páginasTercera Entrega Revisoria FiscalNina Polo Campo0% (1)

- Sanciones A ContadoresDocumento28 páginasSanciones A ContadoresWilson De JesusAún no hay calificaciones

- Informe Del Revisor Fiscal Con AbstencionDocumento2 páginasInforme Del Revisor Fiscal Con AbstencionFernando Oquendo OspinaAún no hay calificaciones

- Actividad 2 Ensayo La Responsabilidad Importancia y Funciones Del Revisor Fiscal en ColombiaDocumento6 páginasActividad 2 Ensayo La Responsabilidad Importancia y Funciones Del Revisor Fiscal en ColombiaKaren Paola CORTES CASASAún no hay calificaciones

- Linea de Tiempo Revisoria FiscalDocumento2 páginasLinea de Tiempo Revisoria FiscalPaula OspinaAún no hay calificaciones

- Diferencias Entre Revisoría Fiscal y AuditoríaDocumento1 páginaDiferencias Entre Revisoría Fiscal y AuditoríaisabellgutierrezAún no hay calificaciones

- Revisoría fiscal casosDocumento10 páginasRevisoría fiscal casosJohana PerezAún no hay calificaciones

- TALLER 1 Impoconsumo e IVA PDFDocumento1 páginaTALLER 1 Impoconsumo e IVA PDFLuzAún no hay calificaciones

- Revisoría fiscal: funciones y responsabilidadesDocumento20 páginasRevisoría fiscal: funciones y responsabilidadesYesenia Alvarado Gomez100% (4)

- Importancia de La Contaduría General de La NaciónDocumento3 páginasImportancia de La Contaduría General de La NaciónyepeAún no hay calificaciones

- Auditoría Procafecol S.ADocumento9 páginasAuditoría Procafecol S.AAlicia Buelvas Diaz100% (1)

- Sentencia Caso1 - Javier CalamaroDocumento4 páginasSentencia Caso1 - Javier CalamaroCarlos Alberto Vela PosadaAún no hay calificaciones

- Resumen Ley 43 de 1990Documento5 páginasResumen Ley 43 de 1990sergio quirogaAún no hay calificaciones

- Mapa Conceptual NiifDocumento1 páginaMapa Conceptual NiifLUIS CUELLARAún no hay calificaciones

- Casosrevisoriafiscal6am 170407032736Documento52 páginasCasosrevisoriafiscal6am 170407032736Luz AlonsoAún no hay calificaciones

- Ensayo Sobre La Presentacion de Los Estados Financieros Colgap VS NiifDocumento7 páginasEnsayo Sobre La Presentacion de Los Estados Financieros Colgap VS NiifAndrea Carolina PEREZ SAMUDIOAún no hay calificaciones

- Antecedentes de La Revisoría Fiscal en ColombiaDocumento2 páginasAntecedentes de La Revisoría Fiscal en Colombiaviviana david78% (9)

- Req. Especial Xyz Definitivo UltimoDocumento15 páginasReq. Especial Xyz Definitivo UltimoAndres Felipe VelasquezAún no hay calificaciones

- Casos de Revisoria para AnalizarDocumento33 páginasCasos de Revisoria para AnalizarRuiz Edda100% (1)

- Actividad 10 Cartilla de Seguimiento A La Gestion Presupuestal FinalDocumento41 páginasActividad 10 Cartilla de Seguimiento A La Gestion Presupuestal FinalDeker Tatiana DIAZ CARDENASAún no hay calificaciones

- ACTIVIDAD 7 Revisoria FiscalDocumento13 páginasACTIVIDAD 7 Revisoria FiscalFalla OscarAún no hay calificaciones

- Analisis de La Ley 43 de 1990Documento2 páginasAnalisis de La Ley 43 de 1990Francy Prieto100% (1)

- Planilla de Planeacion AlpinaDocumento35 páginasPlanilla de Planeacion AlpinaNatalia Alcalá BoteroAún no hay calificaciones

- Cuadro Sinóptico Retención en La FuenteDocumento7 páginasCuadro Sinóptico Retención en La FuentemelisaAún no hay calificaciones

- SaludcoopDocumento11 páginasSaludcoopNick Zone0% (1)

- Ensayo Revisoria FiscalDocumento33 páginasEnsayo Revisoria FiscalIVAN RICARDO PUERRES RODRIGUEZAún no hay calificaciones

- Informe de revisión fiscal Constructora ConconcretoDocumento7 páginasInforme de revisión fiscal Constructora Conconcretoleidy Yanid mendozaAún no hay calificaciones

- Impacto NIIF Revisoría FiscalDocumento13 páginasImpacto NIIF Revisoría FiscalJohnatan Giraldo Giraldo Ocampo0% (1)

- Mapa Conceptual Auditoria IntegralDocumento6 páginasMapa Conceptual Auditoria IntegralViviana AlvarezAún no hay calificaciones

- Mapa Conceptual Revisoria FiscalDocumento3 páginasMapa Conceptual Revisoria FiscalLuisjo LuisjoAún no hay calificaciones

- Vertientes de ControlDocumento11 páginasVertientes de ControlNataliia PiedrahitaAún no hay calificaciones

- Revisoría fiscal: evolución normativa e importancia de la profesiónDocumento11 páginasRevisoría fiscal: evolución normativa e importancia de la profesiónYilson GomezAún no hay calificaciones

- Raíces Históricas de La Revisoría FiscalDocumento8 páginasRaíces Históricas de La Revisoría FiscalPao GelisAún no hay calificaciones

- Actividad 3 Procedimiento TributarioDocumento12 páginasActividad 3 Procedimiento TributarioAndrea Silvana GARCIA TABORDAAún no hay calificaciones

- Diapositivas Libro V Estatuto Tributario PDFDocumento19 páginasDiapositivas Libro V Estatuto Tributario PDFVíctor Manuel Fajardo Cicery100% (1)

- Diferencias Entre Auditoria Externa y Revisoria FiscalDocumento7 páginasDiferencias Entre Auditoria Externa y Revisoria FiscalLady RoaAún no hay calificaciones

- Tributaria I. Mapa ConceptualDocumento2 páginasTributaria I. Mapa ConceptualMarcel Andres Charry FuentesAún no hay calificaciones

- Reconocimiento contable de efectivo, inventarios, PPE, beneficios y provisionesDocumento5 páginasReconocimiento contable de efectivo, inventarios, PPE, beneficios y provisionesyennni paola chaconAún no hay calificaciones

- Mapa conceptual del derecho tributario colombianoDocumento3 páginasMapa conceptual del derecho tributario colombianoDiego Fernando Cortes OsorioAún no hay calificaciones

- Introduccion Revisoria FiscalDocumento3 páginasIntroduccion Revisoria FiscalPulidoHilda CuellarAún no hay calificaciones

- Trabajo de Revisoría FiscalDocumento55 páginasTrabajo de Revisoría FiscalKatty de hoyos100% (1)

- Examen 2 Corte - Procedimiento TributarioDocumento11 páginasExamen 2 Corte - Procedimiento TributarioLeidi Julieth Gualtero BernalAún no hay calificaciones

- Empresa Alpina 2Documento50 páginasEmpresa Alpina 2David Felipe R AvilaAún no hay calificaciones

- Taller Eje 3 - AUDITORIA FORENSEDocumento10 páginasTaller Eje 3 - AUDITORIA FORENSECamilo Molina Rojas0% (1)

- ControlTributarioDocumento17 páginasControlTributarioLuz Eida PerezAún no hay calificaciones

- Taller Resolución de Casos de Revisoría FiscalDocumento4 páginasTaller Resolución de Casos de Revisoría FiscalCristian Camilo Rincon SuarezAún no hay calificaciones

- Actos Administrativos de La DianDocumento12 páginasActos Administrativos de La Diankankilcali50% (2)

- Funciones y Responsabilidades Del Revisor FiscalDocumento7 páginasFunciones y Responsabilidades Del Revisor FiscalRouss BarreraAún no hay calificaciones

- Taller 3 Procedimiento TributarioDocumento9 páginasTaller 3 Procedimiento TributariojuanAún no hay calificaciones

- Infografia Proceso TributarioDocumento1 páginaInfografia Proceso TributarioLaura RodriguezAún no hay calificaciones

- Auditoria Financiera en El Subproceso de Contabilidad y Direccion de Impuestos 01-08-2022Documento9 páginasAuditoria Financiera en El Subproceso de Contabilidad y Direccion de Impuestos 01-08-2022Salome PeñalozaAún no hay calificaciones

- Inspección Contable e Inspección Tributaria Por Parte de La DianDocumento30 páginasInspección Contable e Inspección Tributaria Por Parte de La DianDaniel Vasquez pAún no hay calificaciones

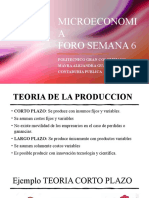

- Microeconomia Foro Semana 6Documento5 páginasMicroeconomia Foro Semana 6Mayra Alejandra GomezAún no hay calificaciones

- Punto 2 InfografiaDocumento1 páginaPunto 2 InfografiaMayra Alejandra GomezAún no hay calificaciones

- Introduccion Evaluacion de Proyectos FinalDocumento7 páginasIntroduccion Evaluacion de Proyectos FinalMayra Alejandra GomezAún no hay calificaciones

- Resumen AviancaDocumento1 páginaResumen AviancaMayra Alejandra GomezAún no hay calificaciones

- Macro - ENTREGA - 1 SEMANA - 3Documento12 páginasMacro - ENTREGA - 1 SEMANA - 3Mayra Alejandra GomezAún no hay calificaciones

- Trabajo Colaborativo Entrega 2Documento8 páginasTrabajo Colaborativo Entrega 2Mayra Alejandra GomezAún no hay calificaciones

- Cartilla S1 EVALUACION DE PROYECTOS PDFDocumento8 páginasCartilla S1 EVALUACION DE PROYECTOS PDFTati OrtegaAún no hay calificaciones

- ENTREGA 2 SEMANA 5 Gerencia EstrategicaDocumento3 páginasENTREGA 2 SEMANA 5 Gerencia EstrategicaMayra Alejandra GomezAún no hay calificaciones

- Entrega Final Gerencia Financiera 2Documento30 páginasEntrega Final Gerencia Financiera 2Mayra Alejandra GomezAún no hay calificaciones

- Entrega Final Esc. 7 ModelosDocumento18 páginasEntrega Final Esc. 7 ModelosMayra Alejandra GomezAún no hay calificaciones

- Estado financiero empresa tecnologíaDocumento27 páginasEstado financiero empresa tecnologíaخءیسداما خںAún no hay calificaciones

- Entrega Final Esc. 7 ModelosDocumento18 páginasEntrega Final Esc. 7 ModelosMayra Alejandra GomezAún no hay calificaciones

- Trabajo Contabilidad PasivosDocumento22 páginasTrabajo Contabilidad PasivosMayra Alejandra GomezAún no hay calificaciones

- Taller en Clase EvaluableDocumento1 páginaTaller en Clase EvaluableMayra Alejandra GomezAún no hay calificaciones

- Taller Evaluable AndreaDocumento6 páginasTaller Evaluable AndreaMayra Alejandra GomezAún no hay calificaciones

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-COMERCIO INTERNACIONAL - (GRUPO4)Documento12 páginasExamen Final - Semana 8 - RA - PRIMER BLOQUE-COMERCIO INTERNACIONAL - (GRUPO4)Mayra Alejandra GomezAún no hay calificaciones

- 2 Punto Entrega 1 Revisoria FiscalDocumento1 página2 Punto Entrega 1 Revisoria FiscalMayra Alejandra GomezAún no hay calificaciones

- Examen Final - Semana 8Documento2 páginasExamen Final - Semana 8Mayra Alejandra GomezAún no hay calificaciones

- 2 Punto Entrega 1 Revisoria FiscalDocumento1 página2 Punto Entrega 1 Revisoria FiscalMayra Alejandra GomezAún no hay calificaciones

- Proyecto Habilidades Gerenciales Pirmera Entrega ConsolidadoDocumento8 páginasProyecto Habilidades Gerenciales Pirmera Entrega ConsolidadoMayra Alejandra GomezAún no hay calificaciones

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO5)Documento14 páginasExamen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO5)Mayra Alejandra GomezAún no hay calificaciones

- Examen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-AUDITORIA FINANCIERA - (GRUPO1)Documento16 páginasExamen Parcial - Semana 4 - INV - SEGUNDO BLOQUE-AUDITORIA FINANCIERA - (GRUPO1)Mayra Alejandra GomezAún no hay calificaciones

- Introducción 1Documento1 páginaIntroducción 1Mayra Alejandra GomezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-CIENCIAS BASICAS - MATEMATICAS - (GRUPO5)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-CIENCIAS BASICAS - MATEMATICAS - (GRUPO5)Mayra Alejandra GomezAún no hay calificaciones

- Entrega Final Gerencia Financiera 2Documento30 páginasEntrega Final Gerencia Financiera 2Mayra Alejandra GomezAún no hay calificaciones

- Conciliación bancaria y ajustes contables empresa serviciosDocumento19 páginasConciliación bancaria y ajustes contables empresa serviciosMayra Alejandra GomezAún no hay calificaciones

- Analisis Estructura Financiera FabricatoDocumento1 páginaAnalisis Estructura Financiera FabricatoMayra Alejandra GomezAún no hay calificaciones

- ENTREGA PREVIA 1 y 2 CONTABILIDAD DE ACTIVOSDocumento12 páginasENTREGA PREVIA 1 y 2 CONTABILIDAD DE ACTIVOSMayra Alejandra GomezAún no hay calificaciones

- Macro - ENTREGA - 1 SEMANA - 3Documento15 páginasMacro - ENTREGA - 1 SEMANA - 3Mayra Alejandra GomezAún no hay calificaciones

- Sentencia de ExpropiacionDocumento9 páginasSentencia de ExpropiacionWILMAR WILFREDO SANTOS CCANTOAún no hay calificaciones

- Resumen D. DisciplinarioDocumento47 páginasResumen D. DisciplinarioAndrés Felipe GonzálezAún no hay calificaciones

- Medida Cautelar de Regimen de Visitas - Dentro Del ProcesoDocumento7 páginasMedida Cautelar de Regimen de Visitas - Dentro Del ProcesoMarco Antonio Bendezu100% (1)

- USM, Tema 1 - El Contrato de VentaDocumento2 páginasUSM, Tema 1 - El Contrato de VentaNicómanoAún no hay calificaciones

- 1349 Modelo Derecho de PeticionDocumento1 página1349 Modelo Derecho de PeticionJackeline ALAún no hay calificaciones

- La Responsabilidad Civil en Materia Penal Pag 174 Revisar para AntecedentesDocumento199 páginasLa Responsabilidad Civil en Materia Penal Pag 174 Revisar para AntecedentesCarlaAún no hay calificaciones

- Una Comunidad Politica Escindida - FernanGonzalez BORRARDocumento30 páginasUna Comunidad Politica Escindida - FernanGonzalez BORRARlola perezAún no hay calificaciones

- Programa 2019 - Derecho Penal I - GAYOLDocumento28 páginasPrograma 2019 - Derecho Penal I - GAYOLPaula AmpueroAún no hay calificaciones

- Filosofia Del Derecho - OkDocumento162 páginasFilosofia Del Derecho - Oklui100% (2)

- 1407 0 Nulidad 17 MSBFDocumento3 páginas1407 0 Nulidad 17 MSBFLadislao Beltran FabianAún no hay calificaciones

- Relación Del Derecho Registral Con Otras Ramas DelDocumento11 páginasRelación Del Derecho Registral Con Otras Ramas DelAstrid VelasquezAún no hay calificaciones

- New Preguntero Historia Clau y Vero .Documento93 páginasNew Preguntero Historia Clau y Vero .Anabel RasjidoAún no hay calificaciones

- Triptico (Derecho Internacional Humanitario)Documento2 páginasTriptico (Derecho Internacional Humanitario)José María VenegasAún no hay calificaciones

- Solicitud acción disciplinaria contra abogado y juez por faltar a deberesDocumento4 páginasSolicitud acción disciplinaria contra abogado y juez por faltar a deberesManolo Gongora HernandezAún no hay calificaciones

- Practica RC IvaDocumento393 páginasPractica RC IvaLeonardo Lopez100% (1)

- Contrato en Español-Petroleum Group BrownDocumento2 páginasContrato en Español-Petroleum Group Brownjimmy16ricAún no hay calificaciones

- REGISTRODocumento3 páginasREGISTROLINAAún no hay calificaciones

- Solicitud Capacitaciones ASOEDILESDocumento2 páginasSolicitud Capacitaciones ASOEDILESDanilo Campo RoblesAún no hay calificaciones

- Denuncia PenalDocumento3 páginasDenuncia Penalezekiel2010Aún no hay calificaciones

- INFOGRAFIADocumento1 páginaINFOGRAFIANuria Arlete Hernández MartínezAún no hay calificaciones

- Etapas o Fases Del Procedimiento AdministrativoDocumento36 páginasEtapas o Fases Del Procedimiento AdministrativoYadhira Fuentes100% (2)

- U3.A1.'Derecho Administrativo'-Millan Navarro IsmaelDocumento4 páginasU3.A1.'Derecho Administrativo'-Millan Navarro IsmaelIsmael Millan NavarroAún no hay calificaciones

- Evaluacion 1Documento7 páginasEvaluacion 1Registro De La Propiedad MantaAún no hay calificaciones

- Elecciones CEIA UNTELS 2023Documento11 páginasElecciones CEIA UNTELS 2023ThuralyonAún no hay calificaciones

- Contrato de Mutuo Con InterésDocumento2 páginasContrato de Mutuo Con InterésEdwin Martínez CostaAún no hay calificaciones

- PROY. 878-18 RODRIGUEZ VILCA - JFSC (Vac. Trunc) Trab. SerDocumento3 páginasPROY. 878-18 RODRIGUEZ VILCA - JFSC (Vac. Trunc) Trab. Serelivargas00Aún no hay calificaciones

- Ley39 2015 4Documento49 páginasLey39 2015 4oficinadirectaAún no hay calificaciones

- Guion de Audiencia de Prescripcion Adquisitiva.Documento11 páginasGuion de Audiencia de Prescripcion Adquisitiva.Mariela BuezoAún no hay calificaciones

- Modelo NCPP Observa AcusaciónDocumento10 páginasModelo NCPP Observa AcusaciónRobin Maury MauryAún no hay calificaciones

- Analisis de La CasacionDocumento4 páginasAnalisis de La CasacionRuth Hinostroza100% (1)