También podría gustarte

- Comunicación ¿Que EsDocumento29 páginasComunicación ¿Que EsLuis Alberto Pirajan GalvisAún no hay calificaciones

- A6 - ConsultasDocumento20 páginasA6 - ConsultasLuis Alberto Pirajan GalvisAún no hay calificaciones

- Informes y IncontecDocumento14 páginasInformes y IncontecLuis Alberto Pirajan GalvisAún no hay calificaciones

- Informes y IncontecDocumento14 páginasInformes y IncontecLuis Alberto Pirajan GalvisAún no hay calificaciones

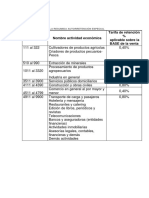

- Tablaretencion 2021Documento4 páginasTablaretencion 2021Luis Alberto Pirajan GalvisAún no hay calificaciones

- Liquidación Compras y VentasDocumento8 páginasLiquidación Compras y VentasLuis Alberto Pirajan GalvisAún no hay calificaciones

- Responsabilidades Fiscales 2Documento1 páginaResponsabilidades Fiscales 2BEISY ENDEAún no hay calificaciones

- Tarifas AutorretencionDocumento1 páginaTarifas AutorretencionLuis Alberto Pirajan GalvisAún no hay calificaciones

- Actividades Codigo Ciiu 2021 Revision 4 DaneDocumento38 páginasActividades Codigo Ciiu 2021 Revision 4 DaneKaren RuizAún no hay calificaciones

- Popper analiza las fuentes del conocimiento y la ignoranciaDocumento3 páginasPopper analiza las fuentes del conocimiento y la ignoranciaffAún no hay calificaciones

- Procesos metacognitivos, funciones ejecutivas y aprendizajeDocumento14 páginasProcesos metacognitivos, funciones ejecutivas y aprendizajeKaren Liliana Osorio RestrepoAún no hay calificaciones

- Naturaleza de Los Trastornos de PersonalidadDocumento5 páginasNaturaleza de Los Trastornos de PersonalidadMery Albertina MartinAún no hay calificaciones

- Compromiso por el cambio y la igualdad de género en la UNAMDocumento24 páginasCompromiso por el cambio y la igualdad de género en la UNAMAlondra rojasAún no hay calificaciones

- El Pensamiento Estrategico y Desarrollo de ProyectosDocumento9 páginasEl Pensamiento Estrategico y Desarrollo de ProyectosIsac JorgeAún no hay calificaciones

- Foro Educativo 22Documento130 páginasForo Educativo 22JOHANN ANTONIO VÁSQUEZ CONTRERASAún no hay calificaciones

- S08. s2 - La ArgumentaciónDocumento14 páginasS08. s2 - La ArgumentaciónEdinson Cotrina PiaAún no hay calificaciones

- Recomendaciones para El PosterDocumento5 páginasRecomendaciones para El PosterSusana Noda HernandezAún no hay calificaciones

- Actividad 6 EticaDocumento3 páginasActividad 6 EticaYeudy Judith IBARGUEN MOSQUERA0% (1)

- Orientaciones Ingreso A Estudios de Postgrado Unesr Los TequesDocumento1 páginaOrientaciones Ingreso A Estudios de Postgrado Unesr Los TequesCharly GómezAún no hay calificaciones

- Guardería 24h GranadaDocumento17 páginasGuardería 24h GranadaNatalia Flores SibajasAún no hay calificaciones

- EL Tacto en La Enseñanza - MAX VAN MANEN PDFDocumento358 páginasEL Tacto en La Enseñanza - MAX VAN MANEN PDFFabio Nelson Peña GutierrezAún no hay calificaciones

- Administracion Modificado1Documento43 páginasAdministracion Modificado1Luis Hubert Ipanaqué MuñozAún no hay calificaciones

- Ejercicios Tercera EdadDocumento84 páginasEjercicios Tercera EdadJota Lopez100% (6)

- ELVIRA REPETTO TALAVERA, Universidad Complutense de Madrid, El Personalismo Como Superación de Las Antinomias ActualesDocumento28 páginasELVIRA REPETTO TALAVERA, Universidad Complutense de Madrid, El Personalismo Como Superación de Las Antinomias ActualesJOhnAún no hay calificaciones

- Máster en Docencia Universitaria OnlineDocumento54 páginasMáster en Docencia Universitaria OnlineJungado AndoAún no hay calificaciones

- Abuso SexualDocumento12 páginasAbuso Sexualdan5526Aún no hay calificaciones

- El Arte de Hablar Con Los Cerros Instrumentos Musicales, Entidades No Humanas, Cuerpos y Géneros en Los Andes Peruanos SeptentrionalesDocumento29 páginasEl Arte de Hablar Con Los Cerros Instrumentos Musicales, Entidades No Humanas, Cuerpos y Géneros en Los Andes Peruanos SeptentrionalesPaula Martínez SagredoAún no hay calificaciones

- FODA Es Una Sigla Que Significa FortalezasDocumento9 páginasFODA Es Una Sigla Que Significa FortalezasDennis Jose GutierrezAún no hay calificaciones

- Anexo 12: Informe Del Delegado (A) de PrevencionDocumento1 páginaAnexo 12: Informe Del Delegado (A) de PrevencionEnfoque Ocupacional71% (38)

- 2022.08.29 Evaluación y Dimensión Socioemocional - MTFlórezDocumento11 páginas2022.08.29 Evaluación y Dimensión Socioemocional - MTFlórezCaja HerramientasAún no hay calificaciones

- Marco TeoricoDocumento16 páginasMarco TeoricoFERNANDA GUTIERREZAún no hay calificaciones

- Harry Potter - NewspaperDocumento10 páginasHarry Potter - NewspaperLorena Macías TorresAún no hay calificaciones

- Anexo - 3 Fasciculo 2Documento3 páginasAnexo - 3 Fasciculo 2Carlos PeñaAún no hay calificaciones

- Términos y condiciones ExpoinversionesDocumento8 páginasTérminos y condiciones ExpoinversionesAlejandro MedellinAún no hay calificaciones

- Manual Supervisión Técnico-Pedagógica Educación SecundariaDocumento9 páginasManual Supervisión Técnico-Pedagógica Educación SecundariaLuis Fernando Hernandez100% (1)

- Plan de Trabajo de TutoriaDocumento5 páginasPlan de Trabajo de TutoriaKarina KarlenAún no hay calificaciones

- Mop Pronabec 2024Documento44 páginasMop Pronabec 2024Stephani Yandira Sánchez VerdeAún no hay calificaciones

- Rubrica y Hoja Ev. Aiep EmprendeDocumento2 páginasRubrica y Hoja Ev. Aiep EmprendeNicolás Ignacio González AlegríaAún no hay calificaciones

- Examen - Trabajo Práctico 1 (TP1) EuDocumento11 páginasExamen - Trabajo Práctico 1 (TP1) EuDani RomanoAún no hay calificaciones

- UF1926 - Financiación de operaciones inmobiliariasDe EverandUF1926 - Financiación de operaciones inmobiliariasAún no hay calificaciones

- Contratación mercantil y bancaria especializadaDe EverandContratación mercantil y bancaria especializadaAún no hay calificaciones

- Fundamentos de Coleccionar Estampillas PostalesDe EverandFundamentos de Coleccionar Estampillas PostalesAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones