También podría gustarte

- Manual Del Representante de Casilla de MORENADocumento16 páginasManual Del Representante de Casilla de MORENAPrack Hernandez75% (4)

- 4-A Eventos SubsecuentesDocumento18 páginas4-A Eventos Subsecuenteskatheryne Stefhania ucelo AldanaAún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Contrato de Derecho de AutorDocumento2 páginasContrato de Derecho de AutorWalter Mulul100% (2)

- Tratamiento Contable de Hechos Posteriores Al Cie-Rre deDocumento5 páginasTratamiento Contable de Hechos Posteriores Al Cie-Rre deSocar BuAún no hay calificaciones

- 2 - Tratamiento Contable de Hechos Posteriores Al Cie-Rre deDocumento5 páginas2 - Tratamiento Contable de Hechos Posteriores Al Cie-Rre dejoseagpAún no hay calificaciones

- 02 NC 02 Hechos PosterioresDocumento9 páginas02 NC 02 Hechos PosterioresRichard CoriAún no hay calificaciones

- 02 NC 02 Hechos PosterioresDocumento9 páginas02 NC 02 Hechos PosterioresCarla Maldonado AjataAún no hay calificaciones

- 2009 01 16 Web 2 Tratamiento Contable de Hechos Posteriores Al Cierre Del Ejercicio PDFDocumento5 páginas2009 01 16 Web 2 Tratamiento Contable de Hechos Posteriores Al Cierre Del Ejercicio PDFOmarAún no hay calificaciones

- Sección 32 Hechos Ocurridos Despúes Del PeriodoDocumento19 páginasSección 32 Hechos Ocurridos Despúes Del Periodo31407651Aún no hay calificaciones

- Gabinete 1 Practico 3Documento11 páginasGabinete 1 Practico 3Dario Ronald Poma LaimeAún no hay calificaciones

- NIC 10 Hechos PosterioresDocumento26 páginasNIC 10 Hechos PosterioresHumberto RiosAún no hay calificaciones

- Norma de Contabilidad NDocumento1 páginaNorma de Contabilidad NLisam GamerAún no hay calificaciones

- 1 1111Documento69 páginas1 1111Herlan Choquetilla CordovaAún no hay calificaciones

- NC 2Documento3 páginasNC 2Nelby RodriguezAún no hay calificaciones

- Eventos Subsiguientes AlexaandraDocumento16 páginasEventos Subsiguientes AlexaandraHector Manuel Ramirez Nova100% (1)

- Hechos Ocurridos Despues Del Periodo Del Que Se InformaDocumento11 páginasHechos Ocurridos Despues Del Periodo Del Que Se Informalila12Aún no hay calificaciones

- Norma Contable 14Documento6 páginasNorma Contable 14Williams Colque aduviriAún no hay calificaciones

- Aroni Daysi, Ludeña Veronica, Pullo AronDocumento20 páginasAroni Daysi, Ludeña Veronica, Pullo AronMarfel ChzAún no hay calificaciones

- AuditoriaDocumento2 páginasAuditoriaGelson Joel Medina MatosAún no hay calificaciones

- Seccion 32 y 35Documento10 páginasSeccion 32 y 35Anonymous qas8YF4h4Aún no hay calificaciones

- Nic 10Documento6 páginasNic 10Marvin Campos GutierrezAún no hay calificaciones

- Auditoria III-b Tecer ParcialDocumento7 páginasAuditoria III-b Tecer Parcialsorangel felixAún no hay calificaciones

- Presentacion Hechos PosterioresDocumento25 páginasPresentacion Hechos PosterioresDani YSAún no hay calificaciones

- Eventos SubsecuentesDocumento6 páginasEventos Subsecuentesbryanjon1100% (1)

- Nic 10Documento10 páginasNic 10Karla VargasAún no hay calificaciones

- Nic 10Documento15 páginasNic 10Jimmy Giraldo LeivaAún no hay calificaciones

- Hechos Posteriores en Estados FinancierosDocumento10 páginasHechos Posteriores en Estados FinancierosMónica VargasAún no hay calificaciones

- E-Portafolio-2 Contabilidad ViDocumento5 páginasE-Portafolio-2 Contabilidad Vibarbozaeli7Aún no hay calificaciones

- Auditoria 3Documento5 páginasAuditoria 3Evan Quezada AntiguaAún no hay calificaciones

- Nic 10Documento4 páginasNic 10GerardoAlfonsoChicaCampozanoAún no hay calificaciones

- Nic 10Documento15 páginasNic 10Lorena Chavez MadridAún no hay calificaciones

- Normas ContablesDocumento2 páginasNormas ContablesJessica Pinto QuispeAún no hay calificaciones

- Sucesosposterioresacierredelejercicio (28 01 2021)Documento12 páginasSucesosposterioresacierredelejercicio (28 01 2021)Juan Carlos De La Cruz AyalaAún no hay calificaciones

- Revisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)Documento2 páginasRevisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)almendra11100% (1)

- Seccion 32 .Jose Angel MedinaDocumento61 páginasSeccion 32 .Jose Angel MedinaJose Angel Medina RodriguezAún no hay calificaciones

- Tarea de Investigación - Tarea 5 de Normas Contables 1 Nic 10Documento11 páginasTarea de Investigación - Tarea 5 de Normas Contables 1 Nic 10LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Nic10 PDFDocumento25 páginasNic10 PDFElena Granados valdez100% (1)

- Reconocimiento y MediciónDocumento6 páginasReconocimiento y MediciónJhonnathan CANCHARI RIVASAún no hay calificaciones

- Eventos SubsecuentesDocumento3 páginasEventos SubsecuentesAlexander Camargo MAún no hay calificaciones

- Nic 10 (Ni3cole)Documento17 páginasNic 10 (Ni3cole)Alex Pineda TinocoAún no hay calificaciones

- NIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)Documento26 páginasNIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)LUCYAún no hay calificaciones

- NIC 10 SuperDocumento19 páginasNIC 10 SuperDiego Israel Constante Ortega100% (1)

- Teorico Contabilidad IIDocumento77 páginasTeorico Contabilidad IIPaula FerrésAún no hay calificaciones

- Formulario 605Documento29 páginasFormulario 605Vanessa Marisol Candia RojasAún no hay calificaciones

- Minuta Informativa #7 Del 15 de SeptiembreDocumento13 páginasMinuta Informativa #7 Del 15 de SeptiembreWaldo Cerda BecerraAún no hay calificaciones

- Resumen de La Niif 32Documento4 páginasResumen de La Niif 32Luiis JojoaAún no hay calificaciones

- Auditoría 3Documento187 páginasAuditoría 3jukarmatrix50% (2)

- Eventos SubsecuentesDocumento4 páginasEventos Subsecuentesazucenahernan04Aún no hay calificaciones

- Nic 10 - GrupalDocumento23 páginasNic 10 - GrupalAna GarciaAún no hay calificaciones

- SVS, Circular 1501 (Descargada de WWW - SVS.CL El 07-03-2012)Documento81 páginasSVS, Circular 1501 (Descargada de WWW - SVS.CL El 07-03-2012)dcpetersnAún no hay calificaciones

- Trabajo de Contabilidad de Pasivos y PatrimonioDocumento2 páginasTrabajo de Contabilidad de Pasivos y PatrimonioPilarAún no hay calificaciones

- Analisis y Resumen Nic 10Documento7 páginasAnalisis y Resumen Nic 10Teofilo Escalante Muñoz0% (1)

- Sección 32 HechosDocumento12 páginasSección 32 Hechoswilliam100% (1)

- SEM 3 - 2 - NIC 10 Hechos Ocurridos Despues Del Periodo Del Que Se InformaDocumento25 páginasSEM 3 - 2 - NIC 10 Hechos Ocurridos Despues Del Periodo Del Que Se InformaALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Nif B-13Documento20 páginasNif B-13blancaAún no hay calificaciones

- Nic 10 Material Complementario PWDocumento30 páginasNic 10 Material Complementario PWMafab M100% (1)

- AuditoríaDocumento7 páginasAuditoríadaniela barazarteAún no hay calificaciones

- Nic 10 Hechos Posteriores A La Fecha Del BalanceDocumento6 páginasNic 10 Hechos Posteriores A La Fecha Del Balanceapi-3710234100% (1)

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016De EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Calificación: 5 de 5 estrellas5/5 (1)

- Insolvencia empresarial, derecho concursal y pandemiaDe EverandInsolvencia empresarial, derecho concursal y pandemiaAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Principios y Reglas Basicas de La Ley General de SociedadesDocumento6 páginasPrincipios y Reglas Basicas de La Ley General de Sociedadesllopez_70471160% (5)

- Grado10 Cpol p1-2021Documento13 páginasGrado10 Cpol p1-2021Micky Mighil Quis Ut DeusAún no hay calificaciones

- Los 40 Virreyes Del Peru PDFDocumento1 páginaLos 40 Virreyes Del Peru PDFNut Angela Mariana86% (58)

- 27 de FebreroDocumento2 páginas27 de FebreroUBALDO1983Aún no hay calificaciones

- 85 PDFDocumento89 páginas85 PDFMario Mamani RojasAún no hay calificaciones

- TLC Colombia - Triangulo NorteDocumento5 páginasTLC Colombia - Triangulo NorteStefany TrujilloAún no hay calificaciones

- Ley Seguridad PublicaDocumento60 páginasLey Seguridad PublicaAlbertoanngel DelgadoAún no hay calificaciones

- Unidad I - Articulación Con El Entorno Político y SocialDocumento57 páginasUnidad I - Articulación Con El Entorno Político y SocialFIORELLA GIANINNA MOLINELLI ARISTONDOAún no hay calificaciones

- Lectura BolivarDocumento194 páginasLectura BolivarExequiel RodasAún no hay calificaciones

- Mejoramientos de Las Relaciones Con Empleados. Jesús DelgadoDocumento4 páginasMejoramientos de Las Relaciones Con Empleados. Jesús DelgadoJesús Delgado TorresAún no hay calificaciones

- Universidad Vizcaya de Las AméricasDocumento7 páginasUniversidad Vizcaya de Las AméricasFanny CoradoAún no hay calificaciones

- FORMATOS. MODELOS DE SOLVENCIAS DE ARMANENTO, S AAAADocumento5 páginasFORMATOS. MODELOS DE SOLVENCIAS DE ARMANENTO, S AAAAAlejandro GarciaAún no hay calificaciones

- Formato Certificacion Discapacidad Valle Del CaucaDocumento3 páginasFormato Certificacion Discapacidad Valle Del Caucajhon rivasAún no hay calificaciones

- Ensayo Contratación EstatalDocumento3 páginasEnsayo Contratación EstatalSebastianRomeroGuayaraAún no hay calificaciones

- Anexos Consulta PopularDocumento470 páginasAnexos Consulta Popularhumberto.jijon612Aún no hay calificaciones

- Apelacion MabellDocumento7 páginasApelacion MabellManuel TejadaAún no hay calificaciones

- En La Mira Perretista: Las Ejecuciones Del "Largo Brazo de La Justicia Popular"Documento63 páginasEn La Mira Perretista: Las Ejecuciones Del "Largo Brazo de La Justicia Popular"raul_arcomanoAún no hay calificaciones

- Carta Tercera Edad CoralDocumento6 páginasCarta Tercera Edad Coralisaac samper garciaAún no hay calificaciones

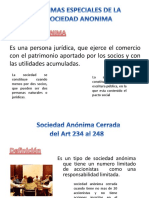

- Formas Especiales de La Sociedad AnonimaDocumento9 páginasFormas Especiales de La Sociedad AnonimaYURI PAUCCAAún no hay calificaciones

- 100 Años, 100 AnécdotasDocumento112 páginas100 Años, 100 AnécdotasGobierno de Nuevo LeónAún no hay calificaciones

- Lv03principiosdefensa 151130161611 Lva1 App6891Documento149 páginasLv03principiosdefensa 151130161611 Lva1 App6891Sandro ValdiviaAún no hay calificaciones

- Acuerdo RadiDocumento4 páginasAcuerdo RadiAlfred Mtz RmzAún no hay calificaciones

- Ley PNP PDFDocumento14 páginasLey PNP PDFRomina CruzAún no hay calificaciones

- Cuenta Diaria N°291Documento33 páginasCuenta Diaria N°291skate old school sk8Aún no hay calificaciones

- HistoriaDocumento18 páginasHistoriaVictorAún no hay calificaciones

- Actividad 4 Derechos Humanos PDFDocumento9 páginasActividad 4 Derechos Humanos PDFEdgar AgredoAún no hay calificaciones

- Tutela ALvaro Miguel Alvarez - Sustitución Pensional - Afilaición Nueva Eps.Documento3 páginasTutela ALvaro Miguel Alvarez - Sustitución Pensional - Afilaición Nueva Eps.SAMIR CAICEDO CARABALLOAún no hay calificaciones

- Sentencia T-221/21: YaporogosDocumento69 páginasSentencia T-221/21: YaporogosCamila RestrepoAún no hay calificaciones