También podría gustarte

- Ejercicios CVU - Diapositivas TareaDocumento12 páginasEjercicios CVU - Diapositivas TareaGrupo C&G Services86% (7)

- Sesiones 3 y 4 - Relación CVU, OT y PDocumento23 páginasSesiones 3 y 4 - Relación CVU, OT y Pjordy eizerAún no hay calificaciones

- Grupo 5 - Tarea 2 - OPEXIDocumento12 páginasGrupo 5 - Tarea 2 - OPEXICRISTHIAN EDSON WONG PAZ SOLDANAún no hay calificaciones

- Punto de Equilibrio en UnidadesDocumento1 páginaPunto de Equilibrio en UnidadesAntonio Medina TorresAún no hay calificaciones

- CasoCrashDobsonSEODocumento10 páginasCasoCrashDobsonSEOCRISTHIAN EDSON WONG PAZ SOLDANAún no hay calificaciones

- Sesiones 9 y 10 - Determinación de Precios, Costeo Variable, Costeo Por Absorción y Costeo EstándarDocumento19 páginasSesiones 9 y 10 - Determinación de Precios, Costeo Variable, Costeo Por Absorción y Costeo EstándarLeandro NuñezAún no hay calificaciones

- Ejercicios Resueltos - Ejercicios de AvolioDocumento13 páginasEjercicios Resueltos - Ejercicios de AvolioMILAGROS ELSA CHAVEZ CORDOVA100% (1)

- Sesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosDocumento20 páginasSesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosSara Angulo HernándezAún no hay calificaciones

- Ejercicios Resueltos - Tarea 1Documento13 páginasEjercicios Resueltos - Tarea 1MILAGROS ELSA CHAVEZ CORDOVA100% (1)

- Tarea Evaluacion de Proyectos Caso Rip ColaDocumento7 páginasTarea Evaluacion de Proyectos Caso Rip Coladavid dongo100% (1)

- MBADocumento2 páginasMBAjhony1523Aún no hay calificaciones

- Taf de Gestion de Costos OperativosDocumento9 páginasTaf de Gestion de Costos OperativosLUIS ANGEL ÑAMOC VILLANUEVAAún no hay calificaciones

- Metodología de Costeo (Procesos y Órdenes de Trabajo)Documento26 páginasMetodología de Costeo (Procesos y Órdenes de Trabajo)Walter Viloche0% (1)

- Costos Y Presupuestos: Mg. CPC - Daniel Quezada MurgaDocumento17 páginasCostos Y Presupuestos: Mg. CPC - Daniel Quezada MurgaVanessa GutierrezAún no hay calificaciones

- Grupo 1 - Tarea 7.23 - V1Documento7 páginasGrupo 1 - Tarea 7.23 - V1Luis Aguirre50% (2)

- Sesiones 9 y 10 - Presupuesto Maestro y Contabilidad Por ResponsabilidadDocumento23 páginasSesiones 9 y 10 - Presupuesto Maestro y Contabilidad Por ResponsabilidadLUIS MIGUEL MEDRANO CHUQUIPOMAAún no hay calificaciones

- Análisis de punto de equilibrio y estado de resultados de Cine PrimaveraDocumento9 páginasAnálisis de punto de equilibrio y estado de resultados de Cine PrimaveraJefry VicenteAún no hay calificaciones

- Ejercicios CAP 5Documento20 páginasEjercicios CAP 5Xiimena Rojas100% (2)

- Examen Final Gestion de CostosDocumento11 páginasExamen Final Gestion de CostosJeiner Pérez NietoAún no hay calificaciones

- Tarea 1 Costos - Grupo#5Documento10 páginasTarea 1 Costos - Grupo#5dayanny puitizaAún no hay calificaciones

- Gestión de costos ABCDocumento18 páginasGestión de costos ABCjordy eizer100% (2)

- Caza - Chimborazo - Caso Centro Medico LambertDocumento12 páginasCaza - Chimborazo - Caso Centro Medico LambertANTONIO MAXIMILIANO CHIMBORAZO VILLAGOMEZAún no hay calificaciones

- Presupuesto ventas y producción portafolios Galvin CompanyDocumento6 páginasPresupuesto ventas y producción portafolios Galvin Companygeraldine murga napanAún no hay calificaciones

- GRUPO 1 - Ejercicios 3-2, 3-11 y Costeo Basado en ActividadesDocumento14 páginasGRUPO 1 - Ejercicios 3-2, 3-11 y Costeo Basado en ActividadesLuis Aguirre100% (1)

- Análisis financiero de empresa peruanaDocumento4 páginasAnálisis financiero de empresa peruanaTreissy QuintanaAún no hay calificaciones

- Costos Estandar EjercicioDocumento5 páginasCostos Estandar EjercicioJeyson Obredor Gomez100% (1)

- Caso El Super MercadoDocumento3 páginasCaso El Super Mercadojoseliu85100% (1)

- 13 Avolio 13Documento39 páginas13 Avolio 13Jessy Oropeza100% (4)

- Grupo 8 - Ejercicio Resueltos 14-13 y 14-10 3-2 y 3-11 PDFDocumento6 páginasGrupo 8 - Ejercicio Resueltos 14-13 y 14-10 3-2 y 3-11 PDFJos Se SalazarAún no hay calificaciones

- C Caso 5Documento3 páginasC Caso 5Cesar MirandaAún no hay calificaciones

- analítica-cadena-suministros-programación-planta-laboralDocumento11 páginasanalítica-cadena-suministros-programación-planta-laboralGreicy Marquina Cubas100% (2)

- Sesiones 15 y 16Documento40 páginasSesiones 15 y 16Manuel AvalosAún no hay calificaciones

- Caso Supermercado 20.07.14Documento19 páginasCaso Supermercado 20.07.14rogerAún no hay calificaciones

- Caso Slayton - S Furniture Store 2Documento1 páginaCaso Slayton - S Furniture Store 2RubberPowerAún no hay calificaciones

- MBA GI 100 Casa Ferrand SAC Grupo 4Documento9 páginasMBA GI 100 Casa Ferrand SAC Grupo 4Juan Carlos CarranzaAún no hay calificaciones

- Caso Ferrand ResueltoDocumento3 páginasCaso Ferrand ResueltoJuan Villanueva ZamoraAún no hay calificaciones

- Caso 2 FurnitureDocumento4 páginasCaso 2 Furniturecacubill2Aún no hay calificaciones

- CASO Mandrell Toy Company 2Documento1 páginaCASO Mandrell Toy Company 2gersonAún no hay calificaciones

- Control Semana 3Documento2 páginasControl Semana 3Flor De MaríaAún no hay calificaciones

- EJERCICIOS - 3-2 y 3-11 - 14-10 y 14-13 - CGDocumento18 páginasEJERCICIOS - 3-2 y 3-11 - 14-10 y 14-13 - CGEdgar100% (1)

- Caso - Casa Ferrand - Grupo IvvDocumento11 páginasCaso - Casa Ferrand - Grupo IvvMauro MoscairoAún no hay calificaciones

- Esan-Pee-Caso de Estados FinancierosDocumento13 páginasEsan-Pee-Caso de Estados FinancierosValeria Pacora Melgarejo100% (1)

- El Super Mercado - InformeDocumento5 páginasEl Super Mercado - Informelulita2005Aún no hay calificaciones

- Reserva hotel alta gama París 4 opcionesDocumento9 páginasReserva hotel alta gama París 4 opcionesjavierAún no hay calificaciones

- Fabrica IdealDocumento1 páginaFabrica IdealKevyn Chavez NavarroAún no hay calificaciones

- Ejercicio 5-46 - Contabilidad Gerencial y de CostosDocumento3 páginasEjercicio 5-46 - Contabilidad Gerencial y de CostosROGGER ALEXANDER PADILLA SAAVEDRAAún no hay calificaciones

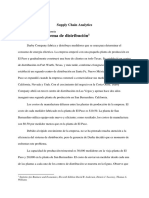

- Caso - Diseño de Un Sistema de DistribuciónDocumento4 páginasCaso - Diseño de Un Sistema de DistribuciónLuis reyesAún no hay calificaciones

- Equipo5 - 27928 - 1753251 - Caso COREN CHEMICALDocumento6 páginasEquipo5 - 27928 - 1753251 - Caso COREN CHEMICALWilliam Raúl ZDAún no hay calificaciones

- Reporte Del Caso de Estudio Slayton S Furniture StoreDocumento4 páginasReporte Del Caso de Estudio Slayton S Furniture StoreNoe Adiel Ponce MorenoAún no hay calificaciones

- Costos ABC 2017Documento6 páginasCostos ABC 2017Yadira AjenAún no hay calificaciones

- GP02 TDO CASO 1 Cafeteria CentrumDocumento4 páginasGP02 TDO CASO 1 Cafeteria CentrumGUIDO ALBERTO GONZALES GUTIERREZAún no hay calificaciones

- Control de Costos1Documento13 páginasControl de Costos1Julio Wilber Valencia CornejoAún no hay calificaciones

- Solución Caso LebretonDocumento21 páginasSolución Caso LebretonANGEL BENSON YAÑEZ MANCHEGOAún no hay calificaciones

- TAREADocumento2 páginasTAREADavid MendozaAún no hay calificaciones

- TEF PE y PC Alumnos NDocumento11 páginasTEF PE y PC Alumnos NfrankAún no hay calificaciones

- Estado patrimonio neto Compañía Los AlamosDocumento2 páginasEstado patrimonio neto Compañía Los AlamosMiguel Angel Veliz Z.Aún no hay calificaciones

- TAREA Punto de EquilibrioDocumento5 páginasTAREA Punto de Equilibrioalejandro vargasAún no hay calificaciones

- CUENTODocumento6 páginasCUENTOCamila Luna100% (2)

- t2.3 Ejercicios P.E. MaynallelyDocumento35 páginast2.3 Ejercicios P.E. Maynallelynallely paloma may tejedaAún no hay calificaciones

- A#1 MSGGDocumento6 páginasA#1 MSGGMayra Stefany Gutierrez GutierrezAún no hay calificaciones

- Planox w2 XDDocumento2 páginasPlanox w2 XDandres galvan villegasAún no hay calificaciones

- Bracket 180 Jolf Peru TitleDocumento1 páginaBracket 180 Jolf Peru Titleandres galvan villegasAún no hay calificaciones

- Requisitos TercerosDocumento2 páginasRequisitos Tercerosandres galvan villegasAún no hay calificaciones

- S4 S8 S12 S15 TF IndicacionesDocumento4 páginasS4 S8 S12 S15 TF Indicacionesandres galvan villegasAún no hay calificaciones

- 95046804Documento54 páginas95046804andres galvan villegasAún no hay calificaciones

- Base U - C0080090025Documento1 páginaBase U - C0080090025andres galvan villegasAún no hay calificaciones

- Mobiliaria solicita invitación a licitación PRONIEDDocumento1 páginaMobiliaria solicita invitación a licitación PRONIEDandres galvan villegasAún no hay calificaciones

- 2ND Grade - English CourseDocumento1 página2ND Grade - English Courseandres galvan villegasAún no hay calificaciones

- Matemática Comercial - Semana5b.Problemas Propuestos Con Interés y Monto CompuestoDocumento3 páginasMatemática Comercial - Semana5b.Problemas Propuestos Con Interés y Monto Compuestoandres galvan villegasAún no hay calificaciones

- Mi PC1-20 2Documento2 páginasMi PC1-20 2andres galvan villegasAún no hay calificaciones

- S4 S8 S12 S15 TF Rúbrica ExposiciónDocumento1 páginaS4 S8 S12 S15 TF Rúbrica Exposiciónandres galvan villegasAún no hay calificaciones

- Proceso de RecepcionDocumento1 páginaProceso de Recepcionandres galvan villegasAún no hay calificaciones

- S02.s1 - MaterialDocumento32 páginasS02.s1 - Materialandres galvan villegasAún no hay calificaciones

- Mi PC2 2020-2Documento6 páginasMi PC2 2020-2andres galvan villegasAún no hay calificaciones

- S01.s1 - MaterialDocumento19 páginasS01.s1 - MaterialMarlon Lopez RivasAún no hay calificaciones

- Evaluación Aplicativa 1 - DCB2019Documento1 páginaEvaluación Aplicativa 1 - DCB2019andres galvan villegasAún no hay calificaciones

- Proceso Del AlgodonDocumento1 páginaProceso Del Algodonandres galvan villegasAún no hay calificaciones

- ParcialDocumento4 páginasParcialandres galvan villegasAún no hay calificaciones

- Exámen Parcial COSTOS Y PRESUPUESTOS1Documento3 páginasExámen Parcial COSTOS Y PRESUPUESTOS1andres galvan villegasAún no hay calificaciones

- Propuesta de ValorDocumento2 páginasPropuesta de Valorandres galvan villegasAún no hay calificaciones

- Propuesta de ValorDocumento2 páginasPropuesta de Valorandres galvan villegasAún no hay calificaciones

- s06.s1 Regimen Economico Del Estado Legislacion Empresarial-1Documento44 páginass06.s1 Regimen Economico Del Estado Legislacion Empresarial-1andres galvan villegasAún no hay calificaciones

- Avamce 1Documento2 páginasAvamce 1andres galvan villegasAún no hay calificaciones

- 2017 - Del Villar Olortegui PDFDocumento231 páginas2017 - Del Villar Olortegui PDFcesar augusto martinez zapanaAún no hay calificaciones

- Actividad4 - Contabilidad Administrativa y de CostosDocumento14 páginasActividad4 - Contabilidad Administrativa y de CostosJuanAndresFelacio100% (1)

- Evaluación Aplicativa 2 - CPEXDocumento2 páginasEvaluación Aplicativa 2 - CPEXTuty AguirreAún no hay calificaciones

- Evaluación Aplicativa 2 - Resolución de 5 Ejercicios de Costos y Presupuestos en ExcelDocumento2 páginasEvaluación Aplicativa 2 - Resolución de 5 Ejercicios de Costos y Presupuestos en Excelandres galvan villegasAún no hay calificaciones

- ACV - ECV-S06.s1 - EJERCICIO 05 TRABAJO 05 DE ANALISIS PRINCIPIOS GENERALES REGIMEN ECONOMICODocumento2 páginasACV - ECV-S06.s1 - EJERCICIO 05 TRABAJO 05 DE ANALISIS PRINCIPIOS GENERALES REGIMEN ECONOMICOandres galvan villegasAún no hay calificaciones

- Semana 2 Pizarra de TrabajoDocumento5 páginasSemana 2 Pizarra de Trabajoandres galvan villegasAún no hay calificaciones

- Certificado de Inscripcion NitDocumento2 páginasCertificado de Inscripcion Nitmdcvp04Aún no hay calificaciones

- Carta de Propuesta de Servicios de AuditoriaDocumento3 páginasCarta de Propuesta de Servicios de AuditoriaMarc Anthony RomeroAún no hay calificaciones

- Generalidades Del Sistema de Transmision Hi 1 S 1Documento10 páginasGeneralidades Del Sistema de Transmision Hi 1 S 1GermanMollesacaAún no hay calificaciones

- Respuesta Obs - Ip-008 - 240122 Financieras ExtemporaneasDocumento5 páginasRespuesta Obs - Ip-008 - 240122 Financieras ExtemporaneasEduardo DazaAún no hay calificaciones

- Cronometraje industrial en LiderconDocumento26 páginasCronometraje industrial en LiderconRuggieryYánacOlivera0% (1)

- Produccion de PozosDocumento45 páginasProduccion de PozosDavidAún no hay calificaciones

- Tarea 8 Guia S.ADocumento5 páginasTarea 8 Guia S.ALitzy Bonilla100% (1)

- Identidad visual y logotipoDocumento6 páginasIdentidad visual y logotipoAndre MonierAún no hay calificaciones

- Solicitud Empleo AforeDocumento5 páginasSolicitud Empleo AforeGerardo GarciaAún no hay calificaciones

- PSGC-02 ProcedimientodeAuditoríaInterna-Rev.00 (020113)Documento4 páginasPSGC-02 ProcedimientodeAuditoríaInterna-Rev.00 (020113)JECA1955100% (1)

- Actividad Abordaje Legal Prestaciones Económicas en SG-SSTDocumento5 páginasActividad Abordaje Legal Prestaciones Económicas en SG-SSTIVAN MAURICIO PEA TARACHEAún no hay calificaciones

- 2023.04.10 12.13 4688283 Req Inf 3040064Documento15 páginas2023.04.10 12.13 4688283 Req Inf 3040064Enrique RodriguezAún no hay calificaciones

- Lista de InsumosDocumento2 páginasLista de InsumosManuel VidarteAún no hay calificaciones

- Gestion de Proyectos Fase IDocumento91 páginasGestion de Proyectos Fase IJorge Mayta AriasAún no hay calificaciones

- 5 Descripción de La Realidad ProblemáticaDocumento4 páginas5 Descripción de La Realidad Problemáticaanthony moraAún no hay calificaciones

- Prorrateo de IvaDocumento3 páginasProrrateo de IvaJefferson HernandezAún no hay calificaciones

- Informe de Herramienta 5WDocumento4 páginasInforme de Herramienta 5WFelipe GuardadoAún no hay calificaciones

- Gestión de compras y proveedoresDocumento6 páginasGestión de compras y proveedoresjaviera jerez cheuqueAún no hay calificaciones

- La Solicitud de Transferencia Bancaria Del Saldo A FavorDocumento2 páginasLa Solicitud de Transferencia Bancaria Del Saldo A Favorlineirys lineth bello rojasAún no hay calificaciones

- Mexico en La Segunda Guerra MundialDocumento5 páginasMexico en La Segunda Guerra MundialESTEFANY KARINA RAMIREZ ESCOBEDOAún no hay calificaciones

- Fundamentos de Los DividendosDocumento2 páginasFundamentos de Los DividendosARMINDA MIRANDA MAMANIAún no hay calificaciones

- Cavali TrabajoDocumento17 páginasCavali Trabajojheyli mariaAún no hay calificaciones

- Rama GeneologicaDocumento1 páginaRama GeneologicaKINGKɪʟʟᴇʀツ H.MAún no hay calificaciones

- Contribución de Emprendimiento y Gestión ArreglarDocumento11 páginasContribución de Emprendimiento y Gestión Arreglaralexandra ayalaAún no hay calificaciones

- Actualización de oficio HGG CONSTRUBIEN SASDocumento3 páginasActualización de oficio HGG CONSTRUBIEN SASNataly GarzonAún no hay calificaciones

- PDF Boletaeb01 6210467404976Documento1 páginaPDF Boletaeb01 6210467404976Ruso Elias Meza FlorianAún no hay calificaciones

- EasyMaint Cmms BeneficiosDocumento14 páginasEasyMaint Cmms BeneficiosseariestrellaAún no hay calificaciones

- Tablas Sunat RipvDocumento6 páginasTablas Sunat RipvClaudia Camila Bisalaya OrdoñezAún no hay calificaciones

- Parcial 1 Contabilidad I Politécnico Gran ColombianoDocumento5 páginasParcial 1 Contabilidad I Politécnico Gran ColombianoIgnacio lopezAún no hay calificaciones

- Actividad Entregable Seguridad e HigieneDocumento5 páginasActividad Entregable Seguridad e HigieneAntonio GianoliAún no hay calificaciones