También podría gustarte

- La protección jurídica de los signos distintivos: Marcas, nombres y lemas comercialesDe EverandLa protección jurídica de los signos distintivos: Marcas, nombres y lemas comercialesAún no hay calificaciones

- Cualquier CosaDocumento2 páginasCualquier CosaimeldoAún no hay calificaciones

- Ejemplos partidas diario contabilidadDocumento6 páginasEjemplos partidas diario contabilidadJorge Luis Ortiz Figueroa100% (1)

- Clase 3-Marcas ComercialesDocumento26 páginasClase 3-Marcas ComercialesVictor Ignacio Guajardo OjedaAún no hay calificaciones

- EIE 02 Tarea2Documento2 páginasEIE 02 Tarea2chefiAún no hay calificaciones

- La Importancia de La MarcaDocumento9 páginasLa Importancia de La MarcajomalochiAún no hay calificaciones

- Mecanica AutomotrizDocumento178 páginasMecanica AutomotrizHeber Arcana100% (7)

- Tipos de MarcasDocumento4 páginasTipos de MarcasGibs SantosAún no hay calificaciones

- Trabajo Final de Marcas y PatentesDocumento34 páginasTrabajo Final de Marcas y PatentesGeovanny Galvan Caro100% (3)

- Diseño de Producto y ServicioDocumento24 páginasDiseño de Producto y ServicioBRENDA YULITZA VANEGAS LEONAún no hay calificaciones

- El valor intangible de las marcas y patentesDocumento16 páginasEl valor intangible de las marcas y patentesChristian RoqueAún no hay calificaciones

- Franchesca Moreno Guía 13Documento12 páginasFranchesca Moreno Guía 13Fmp MorenoAún no hay calificaciones

- Marcas y Marca ColectivasDocumento30 páginasMarcas y Marca ColectivasAlejandra PalominoAún no hay calificaciones

- Foro Ciclo de Vida Del Producto o ServicioDocumento20 páginasForo Ciclo de Vida Del Producto o Serviciogabriel triviñoAún no hay calificaciones

- Tema 2 La Gestión de Productos y ServiciosDocumento14 páginasTema 2 La Gestión de Productos y ServiciosStephanie BurgosAún no hay calificaciones

- Folleto I de Marketing Internacional 2021 Primera ParteDocumento22 páginasFolleto I de Marketing Internacional 2021 Primera ParteEvelyn RocioAún no hay calificaciones

- Introduccion A Los Signos DistintivosDocumento78 páginasIntroduccion A Los Signos DistintivosYONY RODRIGUEZ MINAYAAún no hay calificaciones

- Módulo 2 - Aspectos LegalesDocumento23 páginasMódulo 2 - Aspectos LegalesfdcsxzsdsfsfAún no hay calificaciones

- Trabajpo Del ChirinosDocumento8 páginasTrabajpo Del Chirinosleo100% (1)

- Cap. 9 Marketing Un Enfoque GlobalDocumento7 páginasCap. 9 Marketing Un Enfoque GlobalVincent RodriguezAún no hay calificaciones

- 438163Documento52 páginas438163mercedes.masterdAún no hay calificaciones

- MarcaDocumento19 páginasMarcaMontserrat OrdazAún no hay calificaciones

- Qué Es Una MarcaDocumento19 páginasQué Es Una MarcaDaniel Figueredo ArangurenAún no hay calificaciones

- Marca Equipo JavierBravoDocumento28 páginasMarca Equipo JavierBravoPROFABELGPAún no hay calificaciones

- Kotler, PH Cap 10-2Documento7 páginasKotler, PH Cap 10-2José Ponce TataAún no hay calificaciones

- La Importancia de La Marca en La Empresa ModernaDocumento4 páginasLa Importancia de La Marca en La Empresa ModernaLuis DominguezAún no hay calificaciones

- Ing 1era Clase de Marcas LuDocumento122 páginasIng 1era Clase de Marcas LuChristian RimachiAún no hay calificaciones

- Tema2 Concepto - De.marcaDocumento34 páginasTema2 Concepto - De.marcabea mlAún no hay calificaciones

- Signos DistintivosDocumento18 páginasSignos DistintivosDavid Joy Quispe ChambillaAún no hay calificaciones

- Guía de Aprendizaje 4 - Emprendemos Con OriginalidadDocumento10 páginasGuía de Aprendizaje 4 - Emprendemos Con OriginalidadEdwing Emilio Santos RiosAún no hay calificaciones

- Las Marcas ColectivasDocumento17 páginasLas Marcas ColectivasKate Tello UrrestiAún no hay calificaciones

- La MarcaDocumento24 páginasLa MarcaJeanpool Aguilar VelaAún no hay calificaciones

- Tema 4Documento19 páginasTema 4Luisa FernandaAún no hay calificaciones

- CUESTIONARIO PRODUCTOyPRECIO-S20008288HernandezPerlaDocumento7 páginasCUESTIONARIO PRODUCTOyPRECIO-S20008288HernandezPerlaMarifer MoralesAún no hay calificaciones

- MK1 2023-I 4p - Mix Producto - MarcaDocumento49 páginasMK1 2023-I 4p - Mix Producto - MarcaFiorella QuintanaAún no hay calificaciones

- ExposicionDocumento26 páginasExposicionJuan Amaya GalarzaAún no hay calificaciones

- MarcaDocumento17 páginasMarcaangelAún no hay calificaciones

- Capitulo 1 Las Marcas y La Admnistración de Marca - Admnistración Estrategica de Marcas - 3 Ed. Kevin Lane KellerDocumento46 páginasCapitulo 1 Las Marcas y La Admnistración de Marca - Admnistración Estrategica de Marcas - 3 Ed. Kevin Lane KellerJose William GranadosAún no hay calificaciones

- Producto CaracteristicasDocumento11 páginasProducto Caracteristicasmaria vicky viloria anayaAún no hay calificaciones

- Mairely Cruz Tarea 9 y 10 de Gerencia de MarcaDocumento19 páginasMairely Cruz Tarea 9 y 10 de Gerencia de MarcaMAIRELY CRUZAún no hay calificaciones

- La Marca de Propiedad IndustrialDocumento8 páginasLa Marca de Propiedad IndustrialANTOAún no hay calificaciones

- Modulo 2Documento50 páginasModulo 2okawatakeruAún no hay calificaciones

- S05.s1 - Material - Signo DistintivosDocumento22 páginasS05.s1 - Material - Signo DistintivosANDREA TITO ROJASAún no hay calificaciones

- Qué Es Una MarcaDocumento5 páginasQué Es Una MarcaJose G Tun SaraviaAún no hay calificaciones

- FOROn5nluznelidanariasnmodanpornelnambiente 7362117666623e1Documento4 páginasFOROn5nluznelidanariasnmodanpornelnambiente 7362117666623e1Kevin GarzonAún no hay calificaciones

- Subtema 3.3Documento13 páginasSubtema 3.3marlon kadhir castro mayoralAún no hay calificaciones

- Taller Propiedad IntelectualDocumento30 páginasTaller Propiedad IntelectualIsabella CastañoAún no hay calificaciones

- Tema 3Documento3 páginasTema 3albaAún no hay calificaciones

- P. Dinamizadoras-Unidad 3-Contratos InternacionalesDocumento3 páginasP. Dinamizadoras-Unidad 3-Contratos InternacionalesSamyPadillaAún no hay calificaciones

- Instituto España Jesús Milla SelvaDocumento13 páginasInstituto España Jesús Milla SelvaMadelinAún no hay calificaciones

- Protección de creaciones e intangiblesDocumento6 páginasProtección de creaciones e intangiblesmariapaulaAún no hay calificaciones

- Caso Practico Entregable de Contratos InternacionalesDocumento10 páginasCaso Practico Entregable de Contratos InternacionalesYolanda100% (2)

- "Diseño "DiseñoDocumento6 páginas"Diseño "DiseñoSurelly GarciaAún no hay calificaciones

- MarcasDocumento3 páginasMarcasEdwin Adrian0% (1)

- Sesión 04Documento22 páginasSesión 04Deysi De La CruzAún no hay calificaciones

- Marcas: concepto, tipos y principios básicosDocumento44 páginasMarcas: concepto, tipos y principios básicosDeyvi Rimaycuna AchaAún no hay calificaciones

- Diseño Del Producto o ServicioDocumento6 páginasDiseño Del Producto o Serviciojhon fa rojas100% (1)

- Marcas y Patentes Marco Legal 827Documento10 páginasMarcas y Patentes Marco Legal 827Jorge Antonio Salas Bello0% (1)

- UPN - Derecho de La PI - Semana 5 - PPT 2022-IIDocumento42 páginasUPN - Derecho de La PI - Semana 5 - PPT 2022-IIVASQUEZ FLORES TANIAAún no hay calificaciones

- Lo que es una marcaDocumento8 páginasLo que es una marcaGenesis MercedesAún no hay calificaciones

- Aspectos de La Marca Ciclo de Vida Del Producto o Servicio FORUMDocumento21 páginasAspectos de La Marca Ciclo de Vida Del Producto o Servicio FORUMJulian David Mendez AponteAún no hay calificaciones

- Unidad 2 Gerencia PMPDocumento27 páginasUnidad 2 Gerencia PMPaxelmrdAún no hay calificaciones

- GUIADocumento9 páginasGUIAffAún no hay calificaciones

- Proyecto SocialDocumento10 páginasProyecto SocialMichael MartinAún no hay calificaciones

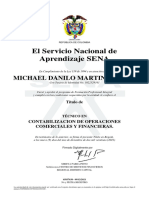

- Titulo SenaDocumento1 páginaTitulo SenaMichael MartinAún no hay calificaciones

- Plantilla Institucional 2020Documento7 páginasPlantilla Institucional 2020Michael MartinAún no hay calificaciones

- Proyecto SocialDocumento10 páginasProyecto SocialMichael MartinAún no hay calificaciones

- Apunte Extraccion-2020Documento11 páginasApunte Extraccion-2020Eric FernandezAún no hay calificaciones

- Folleto 29.7x21 Ñ MDocumento1 páginaFolleto 29.7x21 Ñ MMichael MartinAún no hay calificaciones

- Apunte Extraccion-2020Documento11 páginasApunte Extraccion-2020Eric FernandezAún no hay calificaciones

- Reconocimiento de instrumentos financierosDocumento16 páginasReconocimiento de instrumentos financierosSaydee Tatiana Muñoz VillalbaAún no hay calificaciones

- Folleto 29.7x21 Ñ MDocumento1 páginaFolleto 29.7x21 Ñ MMichael MartinAún no hay calificaciones

- Reconocimiento de instrumentos financierosDocumento16 páginasReconocimiento de instrumentos financierosSaydee Tatiana Muñoz VillalbaAún no hay calificaciones

- Plantilla Taller AA11Documento6 páginasPlantilla Taller AA11oscarAún no hay calificaciones

- Formulario de Afiliacion de Cesantias SkandiaDocumento5 páginasFormulario de Afiliacion de Cesantias SkandiaMartha MurilloAún no hay calificaciones

- El contrato de publicidad: Análisis jurídico de los principios de veracidad y sustanciaciónDocumento18 páginasEl contrato de publicidad: Análisis jurídico de los principios de veracidad y sustanciaciónKarenAún no hay calificaciones

- Solicitud de Entrega de Prestaciones A Un Trabajador Presentado Ante La JuntaDocumento2 páginasSolicitud de Entrega de Prestaciones A Un Trabajador Presentado Ante La Juntaclarisk074Aún no hay calificaciones

- RedondeoDocumento5 páginasRedondeoAlice DearaAún no hay calificaciones

- TICS en Los Procesos de Enseñanza y AprendizajeDocumento2 páginasTICS en Los Procesos de Enseñanza y AprendizajeYaraina VillalobosAún no hay calificaciones

- Arquitectura SecurOSDocumento59 páginasArquitectura SecurOSVictor GilAún no hay calificaciones

- Recurso de apelación por reintegro de bonificaciones y reajustesDocumento5 páginasRecurso de apelación por reintegro de bonificaciones y reajustesRonaldGarcíaSalcedoAún no hay calificaciones

- Préstamos QuirografariosDocumento2 páginasPréstamos QuirografariosTriple ImpactoAún no hay calificaciones

- Modernización centro faenamiento Bahía ChacabucoDocumento330 páginasModernización centro faenamiento Bahía ChacabucosandovalerwinAún no hay calificaciones

- T-658 E74plDocumento278 páginasT-658 E74plTomás CaceresAún no hay calificaciones

- Ministro de Salud PublicaDocumento10 páginasMinistro de Salud PublicaLuiz AmparoAún no hay calificaciones

- Taller Sena 1Documento5 páginasTaller Sena 1claudia herreraAún no hay calificaciones

- Costos de instalación y mantenimiento de una hectárea de alfalfaDocumento8 páginasCostos de instalación y mantenimiento de una hectárea de alfalfaBetuel EgoavilAún no hay calificaciones

- Operaciones de Equipos CAMEDocumento2 páginasOperaciones de Equipos CAMEorlando arvizuAún no hay calificaciones

- Cumplimiento de obligaciones civiles: elementos, modalidades y personas autorizadasDocumento27 páginasCumplimiento de obligaciones civiles: elementos, modalidades y personas autorizadasCARLOS ADRIAN SANDOVAL PATZANAún no hay calificaciones

- Modelo Habeas CorpusDocumento4 páginasModelo Habeas CorpusRayen Nazareno CastroAún no hay calificaciones

- C 11 Las Relaciones Con La CompetenciaDocumento24 páginasC 11 Las Relaciones Con La CompetenciaAlba AguilarAún no hay calificaciones

- FT Energía Solar PDFDocumento16 páginasFT Energía Solar PDFjocacayeAún no hay calificaciones

- Procedimient0 Alineacion Diesel SCI PIADocumento3 páginasProcedimient0 Alineacion Diesel SCI PIAGABRIEL MATTOSAún no hay calificaciones

- El Laberinto Actividad Matematica FundamentalDocumento5 páginasEl Laberinto Actividad Matematica FundamentalJoel HernandezAún no hay calificaciones

- Evasión de Rentas de Primera Categoría y su incidencia en la recaudación tributaria de Lambayeque 2015Documento15 páginasEvasión de Rentas de Primera Categoría y su incidencia en la recaudación tributaria de Lambayeque 2015Fernando MercadoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2Documento5 páginasActividad de Puntos Evaluables - Escenario 2Yulietth AraujoAún no hay calificaciones

- Informe Proyecto Final Bioinstrumentación IDocumento8 páginasInforme Proyecto Final Bioinstrumentación INicolasOlaveAún no hay calificaciones

- Descuentos EstudiantesDocumento2 páginasDescuentos EstudiantesMayra Romero0% (1)

- Métodos de Clasificación Del SueloDocumento4 páginasMétodos de Clasificación Del SueloYucelis GomezAún no hay calificaciones

- Salud Publica en BoliviaDocumento11 páginasSalud Publica en BoliviaFranz Elias MamaniAún no hay calificaciones

- Manufactura Esbelta (Ruben Patraca Lozano)Documento7 páginasManufactura Esbelta (Ruben Patraca Lozano)Eduardo Rodrigo Hernandez DonadoAún no hay calificaciones

- Características Principales de ExchangeDocumento3 páginasCaracterísticas Principales de ExchangeAdcomAún no hay calificaciones