También podría gustarte

- Exportacion Aji GusanitoDocumento46 páginasExportacion Aji GusanitoMachyAún no hay calificaciones

- Reformas Borbónicas para Quinto Grado de PrimariaDocumento7 páginasReformas Borbónicas para Quinto Grado de PrimariaPablo Leon ArandaAún no hay calificaciones

- Taller SIIGO 2020Documento9 páginasTaller SIIGO 2020Sebastian Castiblanco0% (1)

- GuianTallern1nnALISTARnINVENTARIOS 875f060dc9efa95Documento3 páginasGuianTallern1nnALISTARnINVENTARIOS 875f060dc9efa95Sebastian CastiblancoAún no hay calificaciones

- TRABAJO DE SENA - Docx No 2Documento10 páginasTRABAJO DE SENA - Docx No 2Sebastian CastiblancoAún no hay calificaciones

- Trabajo de Sena Taller de SiigoDocumento20 páginasTrabajo de Sena Taller de SiigoSebastian CastiblancoAún no hay calificaciones

- Todo Lo de Modulo 2Documento11 páginasTodo Lo de Modulo 2Sebastian CastiblancoAún no hay calificaciones

- Trabajo de Quimica 1102Documento3 páginasTrabajo de Quimica 1102Sebastian CastiblancoAún no hay calificaciones

- Trabajo de Quimica 1102Documento3 páginasTrabajo de Quimica 1102Sebastian CastiblancoAún no hay calificaciones

- Ejemplo Ordenes de ProduccionDocumento14 páginasEjemplo Ordenes de ProduccionEMMANUEL CRUZAún no hay calificaciones

- Plan Estratégico 2018 - 2020 V1.2Documento36 páginasPlan Estratégico 2018 - 2020 V1.2Lucas LeonAún no hay calificaciones

- Plazo Fijo Condiciones GeneralesDocumento10 páginasPlazo Fijo Condiciones GeneralesKarinaAún no hay calificaciones

- Guía de Aprendizaje Economía y Sociedad El Funcionamiento Del Mercado III° Medio A B Prof. Jorge PérezDocumento7 páginasGuía de Aprendizaje Economía y Sociedad El Funcionamiento Del Mercado III° Medio A B Prof. Jorge PérezBetsabeth Karin MenendezAún no hay calificaciones

- Exam Ioi 2020Documento3 páginasExam Ioi 2020Mario QuiñonesAún no hay calificaciones

- Índice de Gini - Ranking de Países Por Igualdad de Ingresos 2018 - StatistaDocumento3 páginasÍndice de Gini - Ranking de Países Por Igualdad de Ingresos 2018 - StatistaJordin Huilca TorresAún no hay calificaciones

- La Gerencia Financiera Una Visión Práctica paraDocumento113 páginasLa Gerencia Financiera Una Visión Práctica paraEsther LopezAún no hay calificaciones

- Convocatoria Asamblea General Ord Bulevar 2024Documento6 páginasConvocatoria Asamblea General Ord Bulevar 2024ibethmitzi.2022Aún no hay calificaciones

- BoletaPago 38203 2021-18Documento1 páginaBoletaPago 38203 2021-18Jennie OrtegaAún no hay calificaciones

- Entregable 1 - Matemáticas FinancierasDocumento3 páginasEntregable 1 - Matemáticas FinancierasNayeli AyalaAún no hay calificaciones

- Dinamica 7Documento13 páginasDinamica 7Codds 45Aún no hay calificaciones

- Cuadro de FuentesDocumento21 páginasCuadro de FuentesAnonymous k8JgrnuMSrAún no hay calificaciones

- Unidad 1 - Fase 2 - Conceptualización Fundamental de Proyectos - Cuestionario de Evaluación (Página 1 de 2) NuevoDocumento2 páginasUnidad 1 - Fase 2 - Conceptualización Fundamental de Proyectos - Cuestionario de Evaluación (Página 1 de 2) NuevoonesimobarriosgomezAún no hay calificaciones

- Reporte de Ingresos y Retiros de Personal X FechasDocumento1 páginaReporte de Ingresos y Retiros de Personal X FechasYesenia ValdezAún no hay calificaciones

- Diapo Oligopolio - EcoDocumento12 páginasDiapo Oligopolio - EcoMnauelAún no hay calificaciones

- Laboratorio 1 - RepasoDocumento5 páginasLaboratorio 1 - Repasojuanavale.granadosAún no hay calificaciones

- Gestión de Pagos A ProveedoresDocumento2 páginasGestión de Pagos A ProveedoresSusana Smati ZahrouniAún no hay calificaciones

- Mercados FinancierosDocumento2 páginasMercados FinancierosGabriel CallahuaraAún no hay calificaciones

- Noviembre2023 UnlockedDocumento5 páginasNoviembre2023 UnlockedUlises francoAún no hay calificaciones

- Juliaca Analisis GeneralDocumento7 páginasJuliaca Analisis GeneralJoel CJAún no hay calificaciones

- Potencia ProductivaDocumento10 páginasPotencia Productivakevin salazar100% (1)

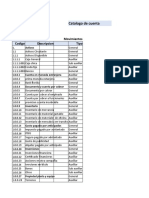

- Catalogo de Cuenta. Maria RodriguezDocumento3 páginasCatalogo de Cuenta. Maria RodriguezRodriguez StefanyAún no hay calificaciones

- Nuñez RAmos Elvin Alejandro U2T2a1Documento13 páginasNuñez RAmos Elvin Alejandro U2T2a1Marcio NuñezAún no hay calificaciones

- Grupo N10-DrywallDocumento42 páginasGrupo N10-DrywallChristian De La Cruz PerezAún no hay calificaciones

- Expo Cip Corredor Bioceanico NorteDocumento26 páginasExpo Cip Corredor Bioceanico NorteSUPERVISION HOSPITAL SAN IGNACIOAún no hay calificaciones

- Metodos para Fijar Los PreciosDocumento3 páginasMetodos para Fijar Los PreciosDiani SayasAún no hay calificaciones

- Acta para Socializar Opción Técnica de Agua y Saneamiento-AADocumento5 páginasActa para Socializar Opción Técnica de Agua y Saneamiento-AABjc CarAún no hay calificaciones

- Practico 1 Competencia PerfectaDocumento37 páginasPractico 1 Competencia PerfectaRominaAún no hay calificaciones