También podría gustarte

- Cuestionario Ley de NACIONALIDADDocumento3 páginasCuestionario Ley de NACIONALIDADivan emilio canchan miranda100% (2)

- Sistema Nacional de PresupuestoDocumento27 páginasSistema Nacional de PresupuestoFabelAún no hay calificaciones

- Absuelvo Excepción de Incompetencia - CASO HAYDEDocumento3 páginasAbsuelvo Excepción de Incompetencia - CASO HAYDEDiego TorpocoAún no hay calificaciones

- CONTRATO DE COMPROMISO DE CONTRATAR - PropuestoDocumento3 páginasCONTRATO DE COMPROMISO DE CONTRATAR - PropuestoCesar Arteaga100% (1)

- Practica N°4 Cristhian Flores MaydanaDocumento5 páginasPractica N°4 Cristhian Flores MaydanaCris FloresAún no hay calificaciones

- Modulo Iii-Auditoria Operativa Cristhian FloresDocumento11 páginasModulo Iii-Auditoria Operativa Cristhian FloresCris Flores100% (1)

- Decreto Supremo #24051 Cristhian Flores MaydanaDocumento3 páginasDecreto Supremo #24051 Cristhian Flores MaydanaCris FloresAún no hay calificaciones

- Decreto Supremo #24051 Cristhian Flores MaydanaDocumento3 páginasDecreto Supremo #24051 Cristhian Flores MaydanaCris Flores100% (1)

- PNP Con Apoyo FfaaDocumento1 páginaPNP Con Apoyo FfaaAlfredo Delgado FloresAún no hay calificaciones

- Manual Seg MontajeDocumento31 páginasManual Seg MontajeCanchirao Comunidad CampesinaAún no hay calificaciones

- Apuntes FP Administrativo EmauDocumento4 páginasApuntes FP Administrativo EmauFrancisco CaraccioloAún no hay calificaciones

- El Señor de Los Anillos Reglamento PDFDocumento116 páginasEl Señor de Los Anillos Reglamento PDFgOto Grado100% (4)

- Tramites Ficha Anexo1aDocumento15 páginasTramites Ficha Anexo1aEDER AZAEL CRUZ NUÑEZAún no hay calificaciones

- Clase 1 Operaciones UtoiDocumento4 páginasClase 1 Operaciones UtoiFederico Di LucaAún no hay calificaciones

- Control 1Documento4 páginasControl 1Yeni AsenjoAún no hay calificaciones

- Contesta DemandaDocumento9 páginasContesta DemandaMartin Mac PhersonAún no hay calificaciones

- Programa de Introduccion Al Derecho Cat A VillagraDocumento6 páginasPrograma de Introduccion Al Derecho Cat A VillagraAgostina MasseilotAún no hay calificaciones

- R 91 Formulario Nueva Patente 2017 V1 3Documento2 páginasR 91 Formulario Nueva Patente 2017 V1 3Daniel OrsiAún no hay calificaciones

- Normas para Evaluacion Por Jurado Ad HocDocumento1 páginaNormas para Evaluacion Por Jurado Ad HocLuis Gabriel Rodríguez TorrejónAún no hay calificaciones

- Finalizacion Del Aã - Orural MSP-CZS5-LR-12D01-TH-2023-1096-MDocumento5 páginasFinalizacion Del Aã - Orural MSP-CZS5-LR-12D01-TH-2023-1096-MronmelronmeljaramilloAún no hay calificaciones

- Informedeactividadesysupervisindecontratosdelidrd v6Documento3 páginasInformedeactividadesysupervisindecontratosdelidrd v6Valentina MurilloAún no hay calificaciones

- Evidencia 4 RAP01 - EVA4-formatoDocumento1 páginaEvidencia 4 RAP01 - EVA4-formatoJaderline MuñozAún no hay calificaciones

- 022-2019 Indecopi - Carnet de SanidadDocumento2 páginas022-2019 Indecopi - Carnet de SanidadDaniela Maba BarrientosAún no hay calificaciones

- Fundamentos Del Servicio Policial (Oficial, Ely Dominguez)Documento8 páginasFundamentos Del Servicio Policial (Oficial, Ely Dominguez)Steffany CanoAún no hay calificaciones

- I.A Socieda Conyugal - Capitulaciones Matrimoniales - Patrimonio de Sociedad Conyugal - Bienes Propios.Documento27 páginasI.A Socieda Conyugal - Capitulaciones Matrimoniales - Patrimonio de Sociedad Conyugal - Bienes Propios.Alexis ToroAún no hay calificaciones

- PC-01 Plano Clave Carabayllo-01Documento1 páginaPC-01 Plano Clave Carabayllo-01Rafael Elvis Rojas GarciaAún no hay calificaciones

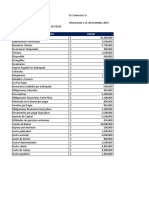

- EEFF PlantillaDocumento11 páginasEEFF Plantillastiward BolañosAún no hay calificaciones

- Certificación Cumplimiento de Requisitos PAEF-BancolombiaDocumento1 páginaCertificación Cumplimiento de Requisitos PAEF-BancolombiaLIBARDO ANDRES QUITIAN SINUCOAún no hay calificaciones

- M11 U1 S1 Jopa PDFDocumento10 páginasM11 U1 S1 Jopa PDFJennifer Alva BarreraAún no hay calificaciones

- Violencia InstitucionalDocumento12 páginasViolencia InstitucionalAdriana RoseroAún no hay calificaciones

- Activiad #1 - FinanzasDocumento9 páginasActiviad #1 - FinanzasLina RinconAún no hay calificaciones

- Ejercicios Modificación ContratosDocumento7 páginasEjercicios Modificación ContratosFrancisco Cano CocaAún no hay calificaciones

- Solicito Información Detallada - Estado de Cuenta CorrienteDocumento2 páginasSolicito Información Detallada - Estado de Cuenta CorrienteCesar Alan Farfan FloresAún no hay calificaciones