También podría gustarte

- Ensayo Sobre El Gobierno CorporativoDocumento16 páginasEnsayo Sobre El Gobierno CorporativoGrisGarcía100% (4)

- Mapas ConceptualesDocumento4 páginasMapas ConceptualesKayo LouIs100% (1)

- Tarea 4Documento4 páginasTarea 4Doris100% (1)

- Hilton Manufacturing Company - El Margen de Contribución-SoluciónDocumento32 páginasHilton Manufacturing Company - El Margen de Contribución-Soluciónstephanny valdiviaAún no hay calificaciones

- Apalancamiento operativo: qué es y cómo medir su impacto en las utilidadesDocumento4 páginasApalancamiento operativo: qué es y cómo medir su impacto en las utilidadesGrecia Salinas GutierrezAún no hay calificaciones

- Compilado de Preguntas de Control de Gestión de Estados FinancierosDocumento12 páginasCompilado de Preguntas de Control de Gestión de Estados FinancierosRoberto Suarez Navarrete100% (2)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Apalancamiento operativo: Costos fijos y punto de equilibrioDocumento8 páginasApalancamiento operativo: Costos fijos y punto de equilibrioAndrea Alay MurilloAún no hay calificaciones

- EdoCuentaTDC Inbursa2023080120230831Documento4 páginasEdoCuentaTDC Inbursa2023080120230831Isaías Martínez HernándezAún no hay calificaciones

- UNIDAD III Apalancamiento Operativo y FinancieroDocumento22 páginasUNIDAD III Apalancamiento Operativo y FinancieroMayhua Erik100% (1)

- Costos por órdenes de trabajoDocumento14 páginasCostos por órdenes de trabajoCarlos Flores100% (1)

- Apalancamiento y Punto de Equilibrio InfoDocumento8 páginasApalancamiento y Punto de Equilibrio InfoAle Jiménez AmzcAún no hay calificaciones

- El Punto de Equilibrio y ApalancamientoDocumento31 páginasEl Punto de Equilibrio y ApalancamientoCarlos J. Farías Lindao100% (1)

- Modelo de Informes Encargos de Compilacion NISR 4410Documento11 páginasModelo de Informes Encargos de Compilacion NISR 4410joseAún no hay calificaciones

- Apalancamiento OperativoDocumento12 páginasApalancamiento OperativoangieAún no hay calificaciones

- Apalancamiento y Estructura Del CapitalDocumento27 páginasApalancamiento y Estructura Del CapitalSusan Kathleen León Veli100% (2)

- APALANCAMIENTODocumento18 páginasAPALANCAMIENTOEvelin BarajasAún no hay calificaciones

- Apuntes de Apalancamiento FinancieroDocumento3 páginasApuntes de Apalancamiento FinancieroWalter Geovanni Canul JimenezAún no hay calificaciones

- Actividad 8 - Apalancamiento PDFDocumento13 páginasActividad 8 - Apalancamiento PDFalejandra cnizalezAún no hay calificaciones

- Apalancamiento Financiero, JoseDocumento18 páginasApalancamiento Financiero, JoseLeidy Suset Galvez BerganzaAún no hay calificaciones

- S3 Notas Profundizacion Acc Finet1202Documento6 páginasS3 Notas Profundizacion Acc Finet1202anmoyavarAún no hay calificaciones

- Clase 5Documento19 páginasClase 5Mylene RengifoAún no hay calificaciones

- Apalancamiento FinancieroDocumento11 páginasApalancamiento FinancieroVanessitaRamirezAún no hay calificaciones

- APALANCAMIENTODocumento7 páginasAPALANCAMIENTONincy LI Méndez de CatalánAún no hay calificaciones

- ApalancamientoDocumento5 páginasApalancamientoAlejandra CordónAún no hay calificaciones

- ApalancamientoDocumento12 páginasApalancamientoEstudianteAún no hay calificaciones

- APALANCAMIENTODocumento9 páginasAPALANCAMIENTOSugey Linda SotoAún no hay calificaciones

- Tema 1 Apalancamiento y Punto de EquilibrioDocumento21 páginasTema 1 Apalancamiento y Punto de EquilibrioGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema Iii ApalancamientoDocumento4 páginasTema Iii ApalancamientoBianca Camila Fernández SAún no hay calificaciones

- Terminos Financieros de ApalancamientoDocumento3 páginasTerminos Financieros de ApalancamientoeberAún no hay calificaciones

- UNIDAD 3 de FinanzasDocumento9 páginasUNIDAD 3 de FinanzasJorge Alberto Dzul Hernández100% (2)

- Unidad VIDocumento11 páginasUnidad VILoriannys SalazarAún no hay calificaciones

- ApalancamientoDocumento23 páginasApalancamientoAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- ApalancamientoDocumento22 páginasApalancamientoMaricarmen MukulAún no hay calificaciones

- Indicadores de RentabilidadDocumento6 páginasIndicadores de RentabilidadJulio MejiaAún no hay calificaciones

- Apalancamientos Gao Gaf y GatDocumento12 páginasApalancamientos Gao Gaf y GatJenny Paola RangelAún no hay calificaciones

- Clase 6 AplancamientoDocumento17 páginasClase 6 AplancamientoFlauberth Armando Barrios VelardeAún no hay calificaciones

- Unidad 6 FinanzasDocumento13 páginasUnidad 6 FinanzasJavierMingoAún no hay calificaciones

- Sesión 8 Apalancamiento Ope. Punto Equi. - Alum.Documento54 páginasSesión 8 Apalancamiento Ope. Punto Equi. - Alum.Carlos Andres Cayo TaypeAún no hay calificaciones

- Resumen - Administracion Financiera UBADocumento3 páginasResumen - Administracion Financiera UBAJoaquin GonzalezAún no hay calificaciones

- Apalancamiento y Estructura Del Capital PDFDocumento48 páginasApalancamiento y Estructura Del Capital PDFixchelt martinezAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento16 páginasApalancamiento Operativo y FinancieroAlfredoRosadioAún no hay calificaciones

- Palanqueo Operativo Financiero Palanqueo Total ExposicionDocumento29 páginasPalanqueo Operativo Financiero Palanqueo Total ExposicionYubica Cuellar AlvaroAún no hay calificaciones

- Estructura Financiera y ApalancamientoDocumento20 páginasEstructura Financiera y ApalancamientoJohns HernandezAún no hay calificaciones

- Clase 3 - FINANZAS IDocumento25 páginasClase 3 - FINANZAS IMonica Alexandra Ortega EmayusaAún no hay calificaciones

- Apalancamiento y RiesgoDocumento15 páginasApalancamiento y Riesgonabetga11Aún no hay calificaciones

- Retroalimentación Foro Escenario 5 y 6Documento4 páginasRetroalimentación Foro Escenario 5 y 6María Isabel Méndez MontañoAún no hay calificaciones

- ApalancamientoDocumento28 páginasApalancamientojoselopex88431Aún no hay calificaciones

- Fundamentos de FinanzasDocumento24 páginasFundamentos de Finanzasmp19Aún no hay calificaciones

- ApalancamientoDocumento1 páginaApalancamientoDavid Sarmiento BurbanoAún no hay calificaciones

- Contabilidad GeneralDocumento8 páginasContabilidad GeneralJulissa CoyAún no hay calificaciones

- APALANCAMIENTODocumento2 páginasAPALANCAMIENTOMaribel Herrera AlvizoAún no hay calificaciones

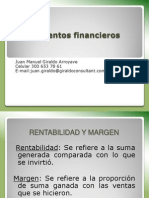

- Complementos FinancierosDocumento18 páginasComplementos FinancierosJuan Manuel Giraldo ArroyaveAún no hay calificaciones

- Apalancam Operativo y F.Documento24 páginasApalancam Operativo y F.Kevin AranibalAún no hay calificaciones

- Actividad 8Documento7 páginasActividad 8Jose Luis Ochoa PatiñoAún no hay calificaciones

- Qué Son Los Márgenes de UtilidadDocumento2 páginasQué Son Los Márgenes de UtilidadJuan Carlos100% (1)

- Diferencia entre apalancamiento operativo y financiero describe de manera concisa el tema central del documento usando menos de , lo que lo hace optimizado paraDocumento12 páginasDiferencia entre apalancamiento operativo y financiero describe de manera concisa el tema central del documento usando menos de , lo que lo hace optimizado paraBetho A. BeauregardAún no hay calificaciones

- Trabajo de ApalancamientoDocumento18 páginasTrabajo de ApalancamientoPedro OjedaAún no hay calificaciones

- Flujo de Fondos Descontados Significado 2Documento4 páginasFlujo de Fondos Descontados Significado 2kokiAún no hay calificaciones

- EnsayoDocumento2 páginasEnsayoIsmael OñateAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOXimena Basilio RodríguezAún no hay calificaciones

- Administración Financiera: Apalancamiento Operativo y FinancieroDocumento4 páginasAdministración Financiera: Apalancamiento Operativo y FinancieroAlex ArrojoAún no hay calificaciones

- DOCUMENTO DIF - docxXXXXXDocumento4 páginasDOCUMENTO DIF - docxXXXXXerwinjhonatansanchezmunoz6Aún no hay calificaciones

- El Punto de Equilibrio. Apalancamiento Operativo Apalancamiento Financiero PDFDocumento24 páginasEl Punto de Equilibrio. Apalancamiento Operativo Apalancamiento Financiero PDFjulio perezAún no hay calificaciones

- Apalancamiento OperativoDocumento39 páginasApalancamiento OperativoalejandrogullenAún no hay calificaciones

- ApalancamientoDocumento7 páginasApalancamientoHarlem YstAún no hay calificaciones

- Apalancamiento - Estracto Libro de FinanzasDocumento11 páginasApalancamiento - Estracto Libro de FinanzasManuelAlejandro100% (1)

- Expo 1Documento4 páginasExpo 1Kevin IleAún no hay calificaciones

- Proyecto-Talento Humano AvanceDocumento7 páginasProyecto-Talento Humano AvanceKevin IleAún no hay calificaciones

- Ficha Información PersonalDocumento3 páginasFicha Información PersonalKevin IleAún no hay calificaciones

- Deber 3Documento7 páginasDeber 3Kevin IleAún no hay calificaciones

- Deber 2Documento5 páginasDeber 2Kevin IleAún no hay calificaciones

- Detección de SARS-CoV-2 por PCR en muestra nasofaríngeo-orofaríngeaDocumento1 páginaDetección de SARS-CoV-2 por PCR en muestra nasofaríngeo-orofaríngeaKevin IleAún no hay calificaciones

- Deber 1Documento6 páginasDeber 1Kevin IleAún no hay calificaciones

- Selección del personal basada en competenciasDocumento6 páginasSelección del personal basada en competenciasKevin IleAún no hay calificaciones

- Modelo de InformeDocumento10 páginasModelo de InformeKevin IleAún no hay calificaciones

- Proyecto Integrador Adm. T. H.15-12-21Documento21 páginasProyecto Integrador Adm. T. H.15-12-21Kevin IleAún no hay calificaciones

- Evaluación desempeño métodos modernosDocumento5 páginasEvaluación desempeño métodos modernosKevin IleAún no hay calificaciones

- ESTADÍSTICA DeberDocumento2 páginasESTADÍSTICA DeberKevin IleAún no hay calificaciones

- Evaluacion de DesempeñoDocumento3 páginasEvaluacion de DesempeñoKevin IleAún no hay calificaciones

- Preguntas TerminadasDocumento5 páginasPreguntas TerminadasKevin IleAún no hay calificaciones

- 5 claves emprender EcuadorDocumento18 páginas5 claves emprender EcuadorKevin IleAún no hay calificaciones

- DISTRIBUCIONDocumento1 páginaDISTRIBUCIONKevin IleAún no hay calificaciones

- Diplomado en Gestión de AstillerosDocumento32 páginasDiplomado en Gestión de AstillerosKevin IleAún no hay calificaciones

- Unidad 1Documento29 páginasUnidad 1Kevin IleAún no hay calificaciones

- Aporte 2 DepreciacionesDocumento6 páginasAporte 2 DepreciacionesKevin IleAún no hay calificaciones

- Unidad 2Documento26 páginasUnidad 2Kevin IleAún no hay calificaciones

- Unidad 3Documento28 páginasUnidad 3Kevin IleAún no hay calificaciones

- Ejercicio Eeff para CompletarDocumento10 páginasEjercicio Eeff para CompletarKevin IleAún no hay calificaciones

- Auxiliar Bancario y Conciliación BancariaDocumento22 páginasAuxiliar Bancario y Conciliación BancariaKevin IleAún no hay calificaciones

- Unidad 4Documento16 páginasUnidad 4Kevin IleAún no hay calificaciones

- Plano EstructuralDocumento1 páginaPlano EstructuralKevin IleAún no hay calificaciones

- Sala de ProyectosDocumento1 páginaSala de ProyectosKevin IleAún no hay calificaciones

- Actividad JuevesDocumento9 páginasActividad JuevesKevin IleAún no hay calificaciones

- Unidad 5 - Parte 1Documento18 páginasUnidad 5 - Parte 1Kevin IleAún no hay calificaciones

- Matriz de Estado de Flujo de EfectivoDocumento2 páginasMatriz de Estado de Flujo de EfectivoKevin IleAún no hay calificaciones

- Constitución E.I.R.L. enfermeríaDocumento6 páginasConstitución E.I.R.L. enfermeríaIvan Rudy Arroyo CamacuariAún no hay calificaciones

- Impuesto A Los Dividendo y UtiilidadesDocumento8 páginasImpuesto A Los Dividendo y UtiilidadesAno ArrugadoAún no hay calificaciones

- Balance General y Pronóstico de Ventas de APeabody & PeabodyDocumento5 páginasBalance General y Pronóstico de Ventas de APeabody & PeabodyJennifer JimenezAún no hay calificaciones

- Plan de Curso. Fundamentos de Contabilidad (631) I Sem. Contaduría Pública UNADocumento14 páginasPlan de Curso. Fundamentos de Contabilidad (631) I Sem. Contaduría Pública UNAjrojas2201100% (3)

- Flujo de Caja ProyectoDocumento29 páginasFlujo de Caja ProyectoEver Rodrigo Merlo VillcaAún no hay calificaciones

- Programas UNIMINUTO Contabilidad general taller ciclo contableDocumento13 páginasProgramas UNIMINUTO Contabilidad general taller ciclo contableSergio BeltranAún no hay calificaciones

- Nic 1 Presentacion de Estados FinancierosDocumento11 páginasNic 1 Presentacion de Estados FinancierosRober Ojito AguirreAún no hay calificaciones

- Analisis FinancieroDocumento20 páginasAnalisis FinancieroGuisela Ivonne Osses ValderramaAún no hay calificaciones

- Practico #8 Inversion en Acciones Comercial Toyota SRLDocumento10 páginasPractico #8 Inversion en Acciones Comercial Toyota SRLJhon Maicol Cossio GonzálezAún no hay calificaciones

- Presupuestos y estados financieros proyectadosDocumento60 páginasPresupuestos y estados financieros proyectadosDilenny Zapata ReinosoAún no hay calificaciones

- Ejercicio ciclo completo comercio bisuteríaDocumento5 páginasEjercicio ciclo completo comercio bisuteríayaraAún no hay calificaciones

- Impacto de La Implementacion de Las Niif en Las PymeDocumento9 páginasImpacto de La Implementacion de Las Niif en Las PymeANDRES F. Z. G.Aún no hay calificaciones

- Taller Contabilidad InventariosDocumento147 páginasTaller Contabilidad InventariosIsabel Cristina HENAO JARAMILLO100% (1)

- Tarea 9 y 10 El Estado de Situación Financiera PDFDocumento34 páginasTarea 9 y 10 El Estado de Situación Financiera PDFalexanderAún no hay calificaciones

- Análisis financiero empresa Editora El ComercioDocumento7 páginasAnálisis financiero empresa Editora El ComercioDavids S RamosAún no hay calificaciones

- Ejercicio Flujo de Efectivo ExplicadoDocumento4 páginasEjercicio Flujo de Efectivo ExplicadoJonvasAún no hay calificaciones

- Monografia Comercial LA UNIÓN 2019Documento4 páginasMonografia Comercial LA UNIÓN 2019Wilson Chayña DiazAún no hay calificaciones

- Fowler Newton Cap11Documento28 páginasFowler Newton Cap11yaninaAún no hay calificaciones

- Academia de béisbol presenta documentos para registroDocumento5 páginasAcademia de béisbol presenta documentos para registrodavid matosAún no hay calificaciones

- Clasificacion, Nomenclatura y Movimiento de Las CuentasDocumento6 páginasClasificacion, Nomenclatura y Movimiento de Las CuentasEmanuel Chara GomezAún no hay calificaciones

- Sistema contable DS_Cont Gold 8.0 para registro de operacionesDocumento58 páginasSistema contable DS_Cont Gold 8.0 para registro de operacionesSusi Mariela Ccoiso QuispeAún no hay calificaciones

- Tareasemana 2 JuanvivasDocumento28 páginasTareasemana 2 JuanvivasJuan vivas reyes100% (1)

- Unidad 2-Actividad 4Documento10 páginasUnidad 2-Actividad 4Niris RojasAún no hay calificaciones