También podría gustarte

- Ensayo Teorias de DecisionesDocumento3 páginasEnsayo Teorias de DecisionesOenit SyleiramAún no hay calificaciones

- Trabajo de Auditoria IDocumento3 páginasTrabajo de Auditoria IOenit SyleiramAún no hay calificaciones

- Mapa MentalDocumento5 páginasMapa MentalOenit SyleiramAún no hay calificaciones

- 7 Servicios de Contabilidad Que Puedes Ofrecer para Tu Negocio CrezcaDocumento4 páginas7 Servicios de Contabilidad Que Puedes Ofrecer para Tu Negocio CrezcaOenit SyleiramAún no hay calificaciones

- CANVAS2Documento4 páginasCANVAS2Luz de LunaAún no hay calificaciones

- Teorías de Las DecisionesDocumento4 páginasTeorías de Las DecisionesOenit SyleiramAún no hay calificaciones

- Contabilidad y Finanzas Públicas U-ViDocumento1 páginaContabilidad y Finanzas Públicas U-ViOenit SyleiramAún no hay calificaciones

- Como Registar Una EmpresaDocumento1 páginaComo Registar Una EmpresaOenit SyleiramAún no hay calificaciones

- Actividades Que Desempeñan Las y Los ContadoresDocumento8 páginasActividades Que Desempeñan Las y Los ContadoresOenit SyleiramAún no hay calificaciones

- Ómo Solicitar La Visa Americana Desde VenezuelaDocumento8 páginasÓmo Solicitar La Visa Americana Desde VenezuelaOenit SyleiramAún no hay calificaciones

- CUESTIONARIODocumento2 páginasCUESTIONARIOOenit SyleiramAún no hay calificaciones

- EndeudamientoDocumento14 páginasEndeudamientoOenit SyleiramAún no hay calificaciones

- Nia 240Documento3 páginasNia 240Oenit SyleiramAún no hay calificaciones

- Trabajo de Auditoria IIDocumento4 páginasTrabajo de Auditoria IIOenit SyleiramAún no hay calificaciones

- EticaDocumento2 páginasEticaOenit SyleiramAún no hay calificaciones

- HGGJDocumento3 páginasHGGJMauricio Audivert AguirreAún no hay calificaciones

- Cómo Se Amortiza Un PréstamoDocumento3 páginasCómo Se Amortiza Un PréstamoOenit SyleiramAún no hay calificaciones

- Diferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoriaDocumento4 páginasDiferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoriaJuan Jose100% (1)

- Informes ContablesDocumento7 páginasInformes ContablesOenit SyleiramAún no hay calificaciones

- Familias Indígenas VenezolanasDocumento4 páginasFamilias Indígenas VenezolanasOenit SyleiramAún no hay calificaciones

- Informes ContablesDocumento7 páginasInformes ContablesOenit SyleiramAún no hay calificaciones

- Diferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoriaDocumento4 páginasDiferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoriaJuan Jose100% (1)

- 545Documento3 páginas545Oenit SyleiramAún no hay calificaciones

- Gimnasia CerebralDocumento3 páginasGimnasia CerebralOenit SyleiramAún no hay calificaciones

- Costo estándar: concepto, objetivos, cálculo y tiposDocumento9 páginasCosto estándar: concepto, objetivos, cálculo y tiposOenit SyleiramAún no hay calificaciones

- Trabajo de Auditoria IIDocumento4 páginasTrabajo de Auditoria IIOenit SyleiramAún no hay calificaciones

- Gimnasia CerebralDocumento3 páginasGimnasia CerebralOenit SyleiramAún no hay calificaciones

- Objetivos: Norma Internacional de Auditoría NIA-ES 315Documento11 páginasObjetivos: Norma Internacional de Auditoría NIA-ES 315Oenit SyleiramAún no hay calificaciones

- Segunda ParteDocumento3 páginasSegunda ParteOenit SyleiramAún no hay calificaciones

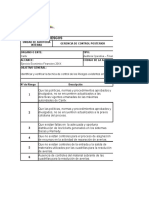

- Matriz de Identificación y Control de RiesgosDocumento9 páginasMatriz de Identificación y Control de RiesgosJose Luis Villegas HerreraAún no hay calificaciones

- Actividad 3 TallerDocumento7 páginasActividad 3 Tallerluisa fernandaAún no hay calificaciones

- Glosario de Términos LogísticosDocumento68 páginasGlosario de Términos LogísticosGonzalo Garrido PerezAún no hay calificaciones

- Exposicion Nia 701Documento7 páginasExposicion Nia 701manuel chaconAún no hay calificaciones

- Sistema Financiero Eje 3Documento19 páginasSistema Financiero Eje 3Sebastian Mora100% (1)

- Auditoría Interna Invima 2017Documento74 páginasAuditoría Interna Invima 2017Jonathan Armando Conde CortesAún no hay calificaciones

- Producto Academico #2 - Auditoria Financiera 1 - Mamani GermanDocumento6 páginasProducto Academico #2 - Auditoria Financiera 1 - Mamani German43569940100% (1)

- Auditoría de pasivos y patrimonios de la Corporación Universitaria LatinoamericanaDocumento8 páginasAuditoría de pasivos y patrimonios de la Corporación Universitaria LatinoamericanaYasbleidis GonzalezAún no hay calificaciones

- Sst. Iso 45001 WebDocumento9 páginasSst. Iso 45001 WebCarlos GamboaAún no hay calificaciones

- CASOS de ANÁLISIS Practicos Sobre El Amibente Radio A 4 PocientoDocumento5 páginasCASOS de ANÁLISIS Practicos Sobre El Amibente Radio A 4 PocientoRamón GarcíaAún no hay calificaciones

- FORMALIDADESDocumento28 páginasFORMALIDADESLuceritoTaipe0% (1)

- Política de Devoluciones Sobre VentasDocumento17 páginasPolítica de Devoluciones Sobre VentasHabbacukAún no hay calificaciones

- Taller 3 ISO 9001 2015Documento3 páginasTaller 3 ISO 9001 2015Edinson HernandezAún no hay calificaciones

- Verificación de Estándares de Habilitación y Propuesta de Plan de Mejora Aplicado en Un Centro de Salud de Primer Nivel YacuanquerDocumento32 páginasVerificación de Estándares de Habilitación y Propuesta de Plan de Mejora Aplicado en Un Centro de Salud de Primer Nivel Yacuanquermaria alexandra santacruz torresAún no hay calificaciones

- Brochure Graht ThorntonDocumento4 páginasBrochure Graht ThorntonOmarAún no hay calificaciones

- 03 ANEXO Opinión Sin SalvedadesDocumento5 páginas03 ANEXO Opinión Sin SalvedadesJhonny SuarezAún no hay calificaciones

- Actividad4 - DS - 4semanas HDocumento5 páginasActividad4 - DS - 4semanas HJorge RomeroAún no hay calificaciones

- Implementación Sistema Gestión Calidad ISO 9001Documento5 páginasImplementación Sistema Gestión Calidad ISO 9001Daniel SuárezAún no hay calificaciones

- RecepcionDocumento587 páginasRecepcionJhon Eduardo Inturias HidalgoAún no hay calificaciones

- Modulo3 Unidad4 Cap4Documento37 páginasModulo3 Unidad4 Cap4Rocio MACHACAAún no hay calificaciones

- Informe Auditoria de SistemasDocumento6 páginasInforme Auditoria de SistemasAlberto RodriguezAún no hay calificaciones

- Auditoría de Caja y Bancos FormatosDocumento43 páginasAuditoría de Caja y Bancos FormatosDaniel Osvaldo Tubac RiveraAún no hay calificaciones

- Papeles de Trabajo CD ArregladoDocumento166 páginasPapeles de Trabajo CD ArregladoLeaPalaciosAún no hay calificaciones

- Directrices ISO 19011:2018 auditorías sistemas gestiónDocumento43 páginasDirectrices ISO 19011:2018 auditorías sistemas gestiónserviclean gerenciaAún no hay calificaciones

- Trabajo Final Auditoria 2Documento15 páginasTrabajo Final Auditoria 2juan alvarez100% (2)

- Guia de Actividades y Rúbrica de Evaluación - Momento Final - Caso 4 Informe de Auditoría TecnológicaDocumento6 páginasGuia de Actividades y Rúbrica de Evaluación - Momento Final - Caso 4 Informe de Auditoría Tecnológicalizana paola poveda calvoAún no hay calificaciones

- Imprimir ModulosDocumento20 páginasImprimir ModulosEDWIN INGA URIARTEAún no hay calificaciones

- Resumen Teoria 1 Parcial EmanuelDocumento28 páginasResumen Teoria 1 Parcial EmanuelSERGIO SAún no hay calificaciones

- Auditoría A La Empresa Provefrut S.ADocumento76 páginasAuditoría A La Empresa Provefrut S.AJYMASpgAún no hay calificaciones

- Auditoria de Sistemas - 2Documento17 páginasAuditoria de Sistemas - 2Ricaurte MontenegroAún no hay calificaciones