También podría gustarte

- CR_12032400741_03344199Documento3 páginasCR_12032400741_03344199GISBERT YALICO CHOMBOAún no hay calificaciones

- Finanzas CorporativaDocumento7 páginasFinanzas Corporativacatherine sevillanoAún no hay calificaciones

- Cartas de Crédito PDFDocumento33 páginasCartas de Crédito PDFtorch367% (3)

- Cuenta AbiertaDocumento7 páginasCuenta AbiertaLuis Antonio Guerra CossAún no hay calificaciones

- Manual Actualizado 2020Documento24 páginasManual Actualizado 2020Julio BritoAún no hay calificaciones

- Hoja Resumen Adelanto de Sueldo: Lugar Mes Año DíaDocumento1 páginaHoja Resumen Adelanto de Sueldo: Lugar Mes Año Díapshycarlos999Aún no hay calificaciones

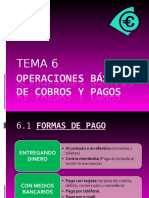

- Tema 6 - Operaciones Básicas de Cobros y PagosDocumento24 páginasTema 6 - Operaciones Básicas de Cobros y PagosThaliaBustamanteAún no hay calificaciones

- Proyecciones Acuerdos y Politicas de NormalizaciónDocumento11 páginasProyecciones Acuerdos y Politicas de NormalizaciónEDGARDO MARCELO VILLANUEVA SOGAMOSOAún no hay calificaciones

- Los Giros BancariosDocumento12 páginasLos Giros BancariosFelix Zorrilla50% (2)

- DRAMATIZACIÓN 1 y 2Documento4 páginasDRAMATIZACIÓN 1 y 2benjaminjordangamboaayala350Aún no hay calificaciones

- Formas de PagoDocumento3 páginasFormas de PagoFrancisco TijouxAún no hay calificaciones

- Evaluacion Clase 5 Financiacion EmpresarialDocumento9 páginasEvaluacion Clase 5 Financiacion EmpresarialEloísa Campaña100% (1)

- Guion Editable Venta Tarjeta CreditoDocumento11 páginasGuion Editable Venta Tarjeta CreditoError-404 FileNotFound0% (1)

- Carta Credito Stand byDocumento3 páginasCarta Credito Stand byMariano RodriguezmAún no hay calificaciones

- Carta de Credito Comercial LuzDocumento4 páginasCarta de Credito Comercial LuzLuz GarizadoAún no hay calificaciones

- Asignatura 5Documento83 páginasAsignatura 5Jessie Valdiviezo VegaAún no hay calificaciones

- Examen Unidad 2 Gestion de TesoreriaDocumento8 páginasExamen Unidad 2 Gestion de TesoreriaJorge Orlando Nova DiazAún no hay calificaciones

- Financiamiento Corto PlazoDocumento9 páginasFinanciamiento Corto PlazoNacho Márquez VergaraAún no hay calificaciones

- Medios de pago internacionales: Carta de crédito y transferencia bancariaDocumento27 páginasMedios de pago internacionales: Carta de crédito y transferencia bancariaCindy KarinaAún no hay calificaciones

- Examenes Gestion Tesoreria U1-U2Documento65 páginasExamenes Gestion Tesoreria U1-U2Sindy LaraAún no hay calificaciones

- Clasificar Las Obligaciones Teniendo en Cuenta La Prioridad de Cobranza InstitucionalDocumento11 páginasClasificar Las Obligaciones Teniendo en Cuenta La Prioridad de Cobranza InstitucionalAndres GonzalezAún no hay calificaciones

- Carta de crédito: Medio de pago seguro en comercio exteriorDocumento6 páginasCarta de crédito: Medio de pago seguro en comercio exteriorYami V JulcaAún no hay calificaciones

- Gestion de TesoreriaDocumento2 páginasGestion de TesoreriaLeidy M Ramos Hernandez100% (5)

- Album AuditoriaDocumento15 páginasAlbum AuditoriaPoli M. A.Aún no hay calificaciones

- Ejercicios de afianzamiento en microfinanzasDocumento7 páginasEjercicios de afianzamiento en microfinanzasLuis Pimienta GomezAún no hay calificaciones

- Trabajo de Campo - FinanciamientoDocumento18 páginasTrabajo de Campo - FinanciamientoMaricielo MorenoAún no hay calificaciones

- Nota de Credito PresentacionDocumento12 páginasNota de Credito PresentacionAguila Ávila Kevin NicolayAún no hay calificaciones

- Trabajo Carta de Crédito InternacionalDocumento3 páginasTrabajo Carta de Crédito InternacionalRafael Martinez BarreraAún no hay calificaciones

- 12 Cartas de Crédito TeoriaDocumento10 páginas12 Cartas de Crédito TeoriaGabriella MedinaAún no hay calificaciones

- Análisis de información del cliente en moraDocumento10 páginasAnálisis de información del cliente en moraHERNANDO JOSE ROMERO TOVARAún no hay calificaciones

- Otorgamiento de CreditoDocumento17 páginasOtorgamiento de CreditoALONDRA PEREZ HERNANDEZAún no hay calificaciones

- Modulo IV Endeudamiento ApalancamientoDocumento13 páginasModulo IV Endeudamiento ApalancamientoJesus CeronAún no hay calificaciones

- Dinero PlasticoDocumento25 páginasDinero Plasticojunior esteban fino reinaAún no hay calificaciones

- Nota de crédito: documento para anular facturasDocumento11 páginasNota de crédito: documento para anular facturasdavid100% (1)

- ReceiptDocumento3 páginasReceiptCarlos RiscoAún no hay calificaciones

- Garantia Syand by y Cartas FianzasDocumento30 páginasGarantia Syand by y Cartas FianzasMaria MontenegroAún no hay calificaciones

- Caso práctico empresa CDZ exporta a CanadáDocumento14 páginasCaso práctico empresa CDZ exporta a Canadácaroline zabaleta zambranoAún no hay calificaciones

- Medio de PagosDocumento2 páginasMedio de PagosKaren IglesiasAún no hay calificaciones

- VISA-MC CLASICA CONVENCIONAL - Nov2022Documento6 páginasVISA-MC CLASICA CONVENCIONAL - Nov2022Juan Andres Robles RolandoAún no hay calificaciones

- Medios de pago y financiación: preguntas y respuestasDocumento7 páginasMedios de pago y financiación: preguntas y respuestasYERlYAún no hay calificaciones

- Guía completa solicitar préstamo bancaDocumento9 páginasGuía completa solicitar préstamo bancaFrancisco TeletorAún no hay calificaciones

- Acuerdo de Cuentas A Trabajar Y/o Detalles ImportantesDocumento3 páginasAcuerdo de Cuentas A Trabajar Y/o Detalles Importantescarcotto0640Aún no hay calificaciones

- Evidencia Instructivo La EntrevistaDocumento9 páginasEvidencia Instructivo La EntrevistaJuan P SandovalAún no hay calificaciones

- Qué Es Fecha de CORTE y PAGO en Tarjeta de Crédito 2020Documento7 páginasQué Es Fecha de CORTE y PAGO en Tarjeta de Crédito 2020Jorge LuisAún no hay calificaciones

- Descuento de LtrasDocumento11 páginasDescuento de LtrasGerardo Antonio So VAún no hay calificaciones

- "Actividad Evaluativa Eje 3": Laura Daniela Uribe AmayaDocumento7 páginas"Actividad Evaluativa Eje 3": Laura Daniela Uribe AmayaLaura Uribe AmayaAún no hay calificaciones

- Cómo registrar tarjetas de crédito virtuales gratisDocumento31 páginasCómo registrar tarjetas de crédito virtuales gratisMenTNTAún no hay calificaciones

- Diagnosticando Financieramente A Una EmpresaDocumento7 páginasDiagnosticando Financieramente A Una EmpresaDayana ChacueAún no hay calificaciones

- Guia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDocumento25 páginasGuia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDavid Alejandro RodriguezAún no hay calificaciones

- Hoja Resumen TCDocumento4 páginasHoja Resumen TCBeto AraujoAún no hay calificaciones

- Factoring guía con . Resume de forma concisa el contenido del documento sobre la guía explicativa del concepto y operativa del factoringDocumento6 páginasFactoring guía con . Resume de forma concisa el contenido del documento sobre la guía explicativa del concepto y operativa del factoringNhef009Aún no hay calificaciones

- Evaluacion Unidad 2 Gestion de TesoreriaDocumento40 páginasEvaluacion Unidad 2 Gestion de Tesorerialuis carlos75% (8)

- Foro - Responder Preguntas de Carta de Credito - Diaz Osorio Diana GuadalupeDocumento4 páginasForo - Responder Preguntas de Carta de Credito - Diaz Osorio Diana GuadalupeLUAún no hay calificaciones

- COMEX 9 de NoviembreDocumento5 páginasCOMEX 9 de Noviembrelovibod314Aún no hay calificaciones

- Primer PagoDocumento1 páginaPrimer PagostefaniAún no hay calificaciones

- Evaluación de medios de pago y cobroDocumento7 páginasEvaluación de medios de pago y cobroDianaCarolina TorresAún no hay calificaciones

- Cobro carta crédito internacionalDocumento2 páginasCobro carta crédito internacionalIvana DiazAún no hay calificaciones

- Cómo aumentar o construir su puntaje de crédito en un mesDe EverandCómo aumentar o construir su puntaje de crédito en un mesAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- MAN SGC 001 MANUAL DEL SAGRLAFT V01 - SignedDocumento24 páginasMAN SGC 001 MANUAL DEL SAGRLAFT V01 - SignedArq Jorge A Touma SaavedraAún no hay calificaciones

- 13 Principios de Berkshire Hathaway - Learning Value para GrefenoRAM 2022Documento10 páginas13 Principios de Berkshire Hathaway - Learning Value para GrefenoRAM 2022Arq Jorge A Touma SaavedraAún no hay calificaciones

- Cotizacion - Modelo - 4x2 COZUVECADocumento2 páginasCotizacion - Modelo - 4x2 COZUVECAArq Jorge A Touma SaavedraAún no hay calificaciones

- Hardware para Minería de Criptomonedas - Lo Mejor Del 2019Documento93 páginasHardware para Minería de Criptomonedas - Lo Mejor Del 2019Arq Jorge A Touma SaavedraAún no hay calificaciones

- 13 Principios de Berkshire Hathaway - Learning Value para GrefenoRAM 2022Documento10 páginas13 Principios de Berkshire Hathaway - Learning Value para GrefenoRAM 2022Arq Jorge A Touma SaavedraAún no hay calificaciones

- Normas Que Regulan Los Servicios de Tecnología Financiera (Fintech) VenezuelaDocumento2 páginasNormas Que Regulan Los Servicios de Tecnología Financiera (Fintech) VenezuelaArq Jorge A Touma SaavedraAún no hay calificaciones

- Amazon Historia + Carta Accionistas 1997Documento9 páginasAmazon Historia + Carta Accionistas 1997msAún no hay calificaciones

- Modelo Valoracion EmpresasDocumento40 páginasModelo Valoracion EmpresasGianmarcoSugarAventureroAún no hay calificaciones

- Installation GitBookDocumento1 páginaInstallation GitBookArq Jorge A Touma SaavedraAún no hay calificaciones

- Minería Digital - Business Trading ClubDocumento4 páginasMinería Digital - Business Trading ClubArq Jorge A Touma SaavedraAún no hay calificaciones

- Todo Sobre Las ICO (Initial Coin Offering) en EthereumDocumento24 páginasTodo Sobre Las ICO (Initial Coin Offering) en EthereumArq Jorge A Touma SaavedraAún no hay calificaciones

- INNOSILICONDocumento3 páginasINNOSILICONArq Jorge A Touma SaavedraAún no hay calificaciones

- TerraMiner, La Primera Granja Minera en La Que Cualquiera Puede Invertir - CRIPTO TENDENCIADocumento7 páginasTerraMiner, La Primera Granja Minera en La Que Cualquiera Puede Invertir - CRIPTO TENDENCIAArq Jorge A Touma SaavedraAún no hay calificaciones

- Regula intercambio de recursos en criptoactivos a través de servicios criptofinancierosDocumento1 páginaRegula intercambio de recursos en criptoactivos a través de servicios criptofinancierosArq Jorge A Touma SaavedraAún no hay calificaciones

- Decisiones de Inversión ¿Es Rentable Minar Criptomonedas (Bitcoin) en Venezuela - SteemitDocumento5 páginasDecisiones de Inversión ¿Es Rentable Minar Criptomonedas (Bitcoin) en Venezuela - SteemitArq Jorge A Touma SaavedraAún no hay calificaciones

- Ebang Ebit E11 + Rentabilidad - Valor de Minero de ASICDocumento2 páginasEbang Ebit E11 + Rentabilidad - Valor de Minero de ASICArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion Del Banco Ruso en Vzla EVROFINANCE MOSNARBANCDocumento2 páginasInvestigacion Del Banco Ruso en Vzla EVROFINANCE MOSNARBANCArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion de Programas de Alto Rendimiento FinancieroDocumento5 páginasInvestigacion de Programas de Alto Rendimiento FinancieroArq Jorge A Touma SaavedraAún no hay calificaciones

- Cómo Escribir Un White Paper Efectivo para Tu ICODocumento4 páginasCómo Escribir Un White Paper Efectivo para Tu ICOArq Jorge A Touma SaavedraAún no hay calificaciones

- Cómo Crear Tu Propia ICO - Latino TokenDocumento22 páginasCómo Crear Tu Propia ICO - Latino TokenArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion Funciones Caracteristicas Bebeficios de Las TARJETAS de CRÉDITODocumento1 páginaInvestigacion Funciones Caracteristicas Bebeficios de Las TARJETAS de CRÉDITOArq Jorge A Touma SaavedraAún no hay calificaciones

- ¿Qué Es Wave - Blockchain, Token y ExchangeDocumento10 páginas¿Qué Es Wave - Blockchain, Token y ExchangeArq Jorge A Touma SaavedraAún no hay calificaciones

- ¿Qué Es Know Your Customer (KYC) y Qué Implica en El Sector FinancieroDocumento11 páginas¿Qué Es Know Your Customer (KYC) y Qué Implica en El Sector FinancieroArq Jorge A Touma SaavedraAún no hay calificaciones

- Comparación Entre Antminer S15 y Antminer T15 - ¿Cuál Debería ComprarDocumento6 páginasComparación Entre Antminer S15 y Antminer T15 - ¿Cuál Debería ComprarArq Jorge A Touma Saavedra100% (1)

- ¿Qué Son Los Airdrops y Cómo Los Encuentro - Criptomonedas GratisDocumento14 páginas¿Qué Son Los Airdrops y Cómo Los Encuentro - Criptomonedas GratisArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion Sistema Anglo de Crédito y Pago Tarjeta AMERICAN EXPRESSDocumento4 páginasInvestigacion Sistema Anglo de Crédito y Pago Tarjeta AMERICAN EXPRESSArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion de Neobanco BNEXTDocumento8 páginasInvestigacion de Neobanco BNEXTArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion Del Banco Ruso en Vzla EVROFINANCE MOSNARBANCDocumento2 páginasInvestigacion Del Banco Ruso en Vzla EVROFINANCE MOSNARBANCArq Jorge A Touma SaavedraAún no hay calificaciones

- ¿Qué Es Minar Bitcoins en PoolsDocumento4 páginas¿Qué Es Minar Bitcoins en PoolsArq Jorge A Touma SaavedraAún no hay calificaciones

- Investigacion Funciones Caracteristicas Bebeficios de Las TARJETAS de CRÉDITODocumento1 páginaInvestigacion Funciones Caracteristicas Bebeficios de Las TARJETAS de CRÉDITOArq Jorge A Touma SaavedraAún no hay calificaciones

- Visita Empresarial Web ComepezDocumento10 páginasVisita Empresarial Web ComepezLaura Daniela Murcia TrujilloAún no hay calificaciones

- 6674 Teoria de Redaccion Com.Documento2 páginas6674 Teoria de Redaccion Com.Fernanda BarrutiaAún no hay calificaciones

- Cuadro Cronológico de Los Gobiernos en El Período 1930-2016: Jeniffer García 20193-0238Documento16 páginasCuadro Cronológico de Los Gobiernos en El Período 1930-2016: Jeniffer García 20193-0238Alexander RodriguezAún no hay calificaciones

- Diagnostico Practica 3 9886Documento11 páginasDiagnostico Practica 3 9886erica alejandra diaz reyesAún no hay calificaciones

- RESUMEN Ley de Obras PublicasDocumento4 páginasRESUMEN Ley de Obras PublicasPark ToniAún no hay calificaciones

- AEA2 Capital AgrarioDocumento14 páginasAEA2 Capital AgrarioAna Graciela GonzalezAún no hay calificaciones

- Acuerdo Ministerial 99 Calculo de Jubilación PatronalDocumento3 páginasAcuerdo Ministerial 99 Calculo de Jubilación PatronalAriel BirnbergAún no hay calificaciones

- Nociones Básicas Del Derecho FiscalDocumento27 páginasNociones Básicas Del Derecho FiscalCynthiaAún no hay calificaciones

- BackusDocumento4 páginasBackusJ̿e̿a̿n̿ ̿P̿i̿e̿r̿r̿e̿ B̿t̿Aún no hay calificaciones

- Tacdo Práctica Grupo 1Documento36 páginasTacdo Práctica Grupo 1Luciana SilveroAún no hay calificaciones

- Guia de Clase Semestre V UcevaDocumento46 páginasGuia de Clase Semestre V UcevaVanessa VarelaAún no hay calificaciones

- Clase 8 Comercialización 2023Documento32 páginasClase 8 Comercialización 2023Adrian ArraezAún no hay calificaciones

- A13 SCJDocumento4 páginasA13 SCJScarlett castilloAún no hay calificaciones

- Trabajo Final Presupuesto 2-1Documento14 páginasTrabajo Final Presupuesto 2-1ramirezanabel2400Aún no hay calificaciones

- NCP 3422635Documento1 páginaNCP 3422635habib vazquezAún no hay calificaciones

- Balance de Prueba GeneralDocumento6 páginasBalance de Prueba GeneralFernando Estrada100% (1)

- Taller PIB Macro IDocumento2 páginasTaller PIB Macro INathalia DiazAún no hay calificaciones

- Contrato de Prestacion de Servicios GLOBAL VERTICA - 230722 - 121828Documento14 páginasContrato de Prestacion de Servicios GLOBAL VERTICA - 230722 - 121828Victoria Silva FatamaAún no hay calificaciones

- Importancia redes transporteDocumento7 páginasImportancia redes transporteRicardo AndresAún no hay calificaciones

- 1° CCSS - EdA 3 (3) JDocumento6 páginas1° CCSS - EdA 3 (3) JJhohana Charest MoreyraAún no hay calificaciones

- Rev4 FT 01107 Ate LimaDocumento34 páginasRev4 FT 01107 Ate LimaJulio ParanaAún no hay calificaciones

- Módulo 2 Ecommerce VF PDFDocumento7 páginasMódulo 2 Ecommerce VF PDFromiabba2015Aún no hay calificaciones

- Analisis Foda - Sistemas de InformacionDocumento3 páginasAnalisis Foda - Sistemas de InformacionAlbi CarrilloAún no hay calificaciones

- 5km 16 DCO 5KM 10 DIL-O NUEVO NOV T1ADocumento44 páginas5km 16 DCO 5KM 10 DIL-O NUEVO NOV T1AFamilia GonzalezAún no hay calificaciones

- Curso Logística Cadena de Abastecimiento UadeDocumento12 páginasCurso Logística Cadena de Abastecimiento Uadesergiobicho1960Aún no hay calificaciones

- Contrato - de - Arrendamiento - de - Vehiculo 2Documento3 páginasContrato - de - Arrendamiento - de - Vehiculo 2oscarAún no hay calificaciones

- Contabilidad de Costos I. Control de Materiales e InformesDocumento79 páginasContabilidad de Costos I. Control de Materiales e InformesyessicaAún no hay calificaciones

- Ejercicios Capitulo 12 - BESLEYDocumento35 páginasEjercicios Capitulo 12 - BESLEYGabbymarro100% (2)

- Examen Final - BDocumento1 páginaExamen Final - BROSA CHACON SERNAQUEAún no hay calificaciones

- Reestructuracion Del TallerDocumento136 páginasReestructuracion Del TallerJose Pablo Navarro ZamoraAún no hay calificaciones