También podría gustarte

- 1 Comercio Exterior Todos Lo Hacen y Yo Se Rodolfo Valenzuela 2 PDFDocumento334 páginas1 Comercio Exterior Todos Lo Hacen y Yo Se Rodolfo Valenzuela 2 PDFNicolas Puebla Gallardo92% (12)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Acontecimientos de La Epoca Colonial en GuatemalaDocumento9 páginasAcontecimientos de La Epoca Colonial en Guatemalaoswaldo50% (2)

- Contratos InternacionalesDocumento83 páginasContratos InternacionalesRonald WhiteAún no hay calificaciones

- No DiligenciableDocumento1 páginaNo DiligenciableHector EnriqueAún no hay calificaciones

- Envelope - Formulario 300 2023 DECLARACION IVA 7535983 Derlyalvarez1205 Gmail ComDocumento3 páginasEnvelope - Formulario 300 2023 DECLARACION IVA 7535983 Derlyalvarez1205 Gmail ComNuevo MotorolaAún no hay calificaciones

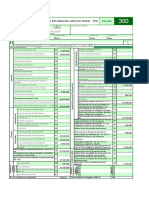

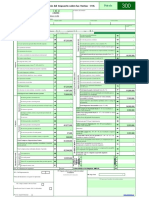

- Formulario 300 2023Documento4 páginasFormulario 300 2023tienda wearAún no hay calificaciones

- Formularios IMPDocumento315 páginasFormularios IMPLEIDY PATRICIA COSSIO QUIROZAún no hay calificaciones

- 300 DianDocumento1 página300 DianNicol liceth Baquero garzonAún no hay calificaciones

- IVA Formato 300Documento1 páginaIVA Formato 300angelicamarigar21Aún no hay calificaciones

- Formulario-300-IVA Excel 2019Documento1 páginaFormulario-300-IVA Excel 2019Stefi Diaz GomezAún no hay calificaciones

- Taller La Favorita Juni0 252022Documento176 páginasTaller La Favorita Juni0 252022Camila Andrea GONZALEZ LUQUEAún no hay calificaciones

- Taller 2 Formulario IvaDocumento9 páginasTaller 2 Formulario IvaSandra Lorena Marin PortelaAún no hay calificaciones

- Formato Iva Comercializadora BrasagaDocumento1 páginaFormato Iva Comercializadora Brasagaantonio delahozAún no hay calificaciones

- Andrea Arguello Natalia LesmesDocumento1 páginaAndrea Arguello Natalia LesmesAndrea ArgüelloAún no hay calificaciones

- Declaración de Iva Ejercicio No 2Documento2 páginasDeclaración de Iva Ejercicio No 2Edgar HernandezAún no hay calificaciones

- Formulario 300Documento1 páginaFormulario 300NEIDY LORENA HERRERA REYESAún no hay calificaciones

- Declaracion Iva EneroDocumento2 páginasDeclaracion Iva Enerotania lorena pineda villamilAún no hay calificaciones

- Formulario Del IvaDocumento9 páginasFormulario Del IvaYeferson CRUZ MESAAún no hay calificaciones

- 350 Migra Jeans Ene-Feb 21Documento2 páginas350 Migra Jeans Ene-Feb 21jose paminotas cangrejoAún no hay calificaciones

- Formulario Dian 300Documento1 páginaFormulario Dian 300NeviRodriguezVilladaAún no hay calificaciones

- Formulario 300 Excel Procedimiento TributarioDocumento6 páginasFormulario 300 Excel Procedimiento TributarioPaola NarvaezAún no hay calificaciones

- Formularios 300 y 350Documento3 páginasFormularios 300 y 350Deysi RobayoAún no hay calificaciones

- Evaluación IvaDocumento8 páginasEvaluación IvaJ Alejo Reina SánchezAún no hay calificaciones

- Formulario 300Documento4 páginasFormulario 300Angïê Posada MerlanoAún no hay calificaciones

- IVA3002020Documento1 páginaIVA3002020queriesdiazAún no hay calificaciones

- Actividad 3 TributariaDocumento5 páginasActividad 3 TributariaCecilia RAMOS GONZALEZAún no hay calificaciones

- Taller # 2 IVADocumento14 páginasTaller # 2 IVAGiio OviedooAún no hay calificaciones

- Solución Taller IVA Generado y DescontableDocumento9 páginasSolución Taller IVA Generado y DescontableYurany Gil RoldanAún no hay calificaciones

- 300 Iva 2023Documento1 página300 Iva 2023florezivan0413Aún no hay calificaciones

- TRIBUTARIADocumento17 páginasTRIBUTARIAIngrith GriselyAún no hay calificaciones

- Plantilla Iva 2019Documento67 páginasPlantilla Iva 2019Andrea Maritza Campuzano TorresAún no hay calificaciones

- Formulario IVADocumento98 páginasFormulario IVAalexandra romeroAún no hay calificaciones

- Taller Eval Corte 2Documento21 páginasTaller Eval Corte 2Tania CortésAún no hay calificaciones

- IVA3002020Documento5 páginasIVA3002020Sebas OrozcoAún no hay calificaciones

- Declaraciòn de Iva Formato 300Documento1 páginaDeclaraciòn de Iva Formato 300kimberling vanessa caicedo valenciaAún no hay calificaciones

- 300-IVA-2021 Ejercicio Laboratorio Contable III Profe Asdrubal DiazDocumento4 páginas300-IVA-2021 Ejercicio Laboratorio Contable III Profe Asdrubal Diazyina mendezAún no hay calificaciones

- Actividad 4 TributariaDocumento11 páginasActividad 4 TributariaNatalia GarciaAún no hay calificaciones

- Primera Entrega IrfDocumento8 páginasPrimera Entrega IrfestrellaAún no hay calificaciones

- MariaGonzalez 1 CorregidoDocumento1 páginaMariaGonzalez 1 CorregidoMARIA LORENA GONZALEZ SANCHEZAún no hay calificaciones

- Tributaria Taller P2Documento8 páginasTributaria Taller P2Yeferson ParraAún no hay calificaciones

- Primera Entrega Impuesto de IVADocumento3 páginasPrimera Entrega Impuesto de IVAdanny casallasAún no hay calificaciones

- Formato IvaDocumento1 páginaFormato IvaOriana ArizaAún no hay calificaciones

- Anexo 2 - Formulario IVA 2021Documento1 páginaAnexo 2 - Formulario IVA 2021Yenny GarciaAún no hay calificaciones

- UntitledDocumento15 páginasUntitledkatelinaAún no hay calificaciones

- Formulario Iva 300 - 2019 (1) ExcelDocumento5 páginasFormulario Iva 300 - 2019 (1) Excelleonel gutierrezAún no hay calificaciones

- Formulario IVA300-3Documento1 páginaFormulario IVA300-3jeyarabahuesmaAún no hay calificaciones

- 02cuatriDocumento1 página02cuatrijose gokuAún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $Johanna BustosAún no hay calificaciones

- Actividad 4 Formulario I RDocumento11 páginasActividad 4 Formulario I RFer MendezAún no hay calificaciones

- Formulario Dian 300Documento1 páginaFormulario Dian 300Noemi Paola RODRIGUEZ TAIBELAún no hay calificaciones

- VB19 Formulario 300 2019Documento42 páginasVB19 Formulario 300 2019Jose Gabriel Mantuano PinillosAún no hay calificaciones

- Formulario IVA - Colegio Javier RuizDocumento5 páginasFormulario IVA - Colegio Javier RuizJavier RuizAún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $Javier E MorenoAún no hay calificaciones

- Declaracion IvaDocumento1 páginaDeclaracion IvaWENDY DAYANA MADRIGAL TELLEZAún no hay calificaciones

- Iva Cuatrimestre - Desarrollo IntegralDocumento1 páginaIva Cuatrimestre - Desarrollo IntegralVeronica Garcia Gonzalez.Aún no hay calificaciones

- Clase 28 de Abril Iva..Documento20 páginasClase 28 de Abril Iva..Luz FlorianAún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $camargonathaAún no hay calificaciones

- Iva 3 Año 2023 Armando RangelDocumento1 páginaIva 3 Año 2023 Armando RangelAlbeiro AlvarezAún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $اندريس سانشيزAún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $proyectosacuna07Aún no hay calificaciones

- Privada: 980. Pago Total $Documento1 páginaPrivada: 980. Pago Total $proyectosacuna07Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- HechosDocumento3 páginasHechosCristian RamoAún no hay calificaciones

- Jugueteria Plan Puente P1 29-11Documento23 páginasJugueteria Plan Puente P1 29-11Cristian RamoAún no hay calificaciones

- calificacionesnARHnagoston08n2799033 9964d25cce7fadeDocumento6 páginascalificacionesnARHnagoston08n2799033 9964d25cce7fadeCristian RamoAún no hay calificaciones

- Taller Presupuesto de Ventas 2018 2 CRDocumento13 páginasTaller Presupuesto de Ventas 2018 2 CRCristian RamoAún no hay calificaciones

- Competencias en Un Ambiente Dinámico y Competitivo Laboral PDFDocumento23 páginasCompetencias en Un Ambiente Dinámico y Competitivo Laboral PDFCristian RamoAún no hay calificaciones

- Resumen Historia Económica Nicaragua. Rose SoláDocumento28 páginasResumen Historia Económica Nicaragua. Rose Soládbsaav92% (25)

- Ilme U1 Ea AndhDocumento6 páginasIlme U1 Ea AndhAntonio DavalosAún no hay calificaciones

- Actividad N°1 HENRY MAYADocumento11 páginasActividad N°1 HENRY MAYAHenry David MayaAún no hay calificaciones

- Evolucion de Las Teorias de Comercio ExteriorDocumento10 páginasEvolucion de Las Teorias de Comercio ExteriorDiana KatherineAún no hay calificaciones

- Canvas Social InstitucionalDocumento1 páginaCanvas Social InstitucionalRafael felipe Fuentes MendozaAún no hay calificaciones

- Boletin Julio 2013Documento8 páginasBoletin Julio 2013FEDEXPORecAún no hay calificaciones

- Exportacion PasivaDocumento1 páginaExportacion PasivaAna MariluzAún no hay calificaciones

- Zenshin. Modelo Desarrollo PDFDocumento61 páginasZenshin. Modelo Desarrollo PDFDiego AmaguanaAún no hay calificaciones

- Cadena de Suminstro Vino TaberneroDocumento19 páginasCadena de Suminstro Vino Tabernerozaitt terronesAún no hay calificaciones

- Cultivo Plantas MedicinalesDocumento164 páginasCultivo Plantas Medicinalesmaggi79Aún no hay calificaciones

- ImportacionesDocumento3 páginasImportacionesSemilla Fuente de VidaAún no hay calificaciones

- Balanza ComercialDocumento11 páginasBalanza ComercialAnnahectAún no hay calificaciones

- Trabajo Colaborativo Macroeconomia 102017 188Documento56 páginasTrabajo Colaborativo Macroeconomia 102017 188Ana Maria Castillo57% (7)

- GuiaParaExportar PlanV5Documento40 páginasGuiaParaExportar PlanV5Paola HernandezAún no hay calificaciones

- Fundamentos de Negocios InternacionalesDocumento17 páginasFundamentos de Negocios InternacionalesSovisa SovisaAún no hay calificaciones

- Caso WakamiDocumento7 páginasCaso WakamiDiego ObiolsAún no hay calificaciones

- Introduccion Del Tranajdo Final de Proyectos Final Corregido PDFDocumento42 páginasIntroduccion Del Tranajdo Final de Proyectos Final Corregido PDFMaria Victoria FriasAún no hay calificaciones

- Perez - Leon - Ana Laura - U2 - A4Documento5 páginasPerez - Leon - Ana Laura - U2 - A4Ana LauraAún no hay calificaciones

- Tarea 1. Comercio ExteriorDocumento3 páginasTarea 1. Comercio ExteriorJose Ignacio SaldarriagaAún no hay calificaciones

- PREGUNTAS ADUANAS II. Definitivo SiDocumento5 páginasPREGUNTAS ADUANAS II. Definitivo SiEvelyn FernandezAún no hay calificaciones

- Ejemplo de ProyectoDocumento34 páginasEjemplo de ProyectoCary FrancoAún no hay calificaciones

- Trabajo de Grado 4Documento27 páginasTrabajo de Grado 4Carolina DuranAún no hay calificaciones

- Manual de Servicios de Importaciones y ExportacionesDocumento27 páginasManual de Servicios de Importaciones y ExportacionesAlejo BenalcazarAún no hay calificaciones

- Formato 3 Informe Practicas PDFDocumento12 páginasFormato 3 Informe Practicas PDFMaría Laura Carrillo OrtízAún no hay calificaciones

- Esquema Económico para El Crecimiento SostenibleDocumento6 páginasEsquema Económico para El Crecimiento SostenibleRake SosaAún no hay calificaciones

- Balanza Comercial y de Pago Chile y CurazaoDocumento11 páginasBalanza Comercial y de Pago Chile y CurazaoWilson RosarioAún no hay calificaciones

- El FinancieroDocumento52 páginasEl FinancieroOscar Javier AmezquitaAún no hay calificaciones