También podría gustarte

- Caso JamestownDocumento19 páginasCaso JamestownJeff Nuñez0% (1)

- Estados Financieros ImpresionDocumento57 páginasEstados Financieros ImpresionRevolt005Aún no hay calificaciones

- 307 IndecoDocumento46 páginas307 IndecoLizardoAún no hay calificaciones

- Casos Practicos de TributacionDocumento16 páginasCasos Practicos de TributacionMoises Romero Guillen50% (2)

- Diferencias clave entre las secciones AEA 771 y 770Documento40 páginasDiferencias clave entre las secciones AEA 771 y 770Dacia Rocio Guerrero100% (4)

- Ratios de Agroindustrias Aib S.A. y Refinería La Pampilla S.A.A.Documento105 páginasRatios de Agroindustrias Aib S.A. y Refinería La Pampilla S.A.A.José Almanza PañahuaAún no hay calificaciones

- Delitos TributariosDocumento8 páginasDelitos TributariosLeishla Garcia AnhuamanAún no hay calificaciones

- Inversion JugueriaDocumento10 páginasInversion JugueriaSilvana Pongo Calle100% (2)

- Analisis Horizontal y Vertical Año 2016 y 2017Documento15 páginasAnalisis Horizontal y Vertical Año 2016 y 2017Mel RiveraAún no hay calificaciones

- La Maquina de Vapor y Revolucion IndustrialDocumento5 páginasLa Maquina de Vapor y Revolucion IndustrialSandra Patricia Rodriguez AcevedoAún no hay calificaciones

- Cartavio Saa Analisis Economico FinancieroDocumento84 páginasCartavio Saa Analisis Economico FinancieroB3t1Aún no hay calificaciones

- S10.s2 - Practica Calificada 2Documento12 páginasS10.s2 - Practica Calificada 2Dante Roberto aldave rojasAún no hay calificaciones

- Resolución Tribunal Fiscal 03765-3-2016 sobre impuesto a la renta y multasDocumento5 páginasResolución Tribunal Fiscal 03765-3-2016 sobre impuesto a la renta y multasEdison SantamariaAún no hay calificaciones

- Actividad #05 NegociacionDocumento4 páginasActividad #05 NegociacionLeonidas Rojas GironAún no hay calificaciones

- Entrevista y Cuestionario ParamongaDocumento11 páginasEntrevista y Cuestionario ParamongaKEILA SARAI BENITES VASQUEZAún no hay calificaciones

- Analisis Horizontal y Vertical ExalmarDocumento16 páginasAnalisis Horizontal y Vertical ExalmarabelitozegarraAún no hay calificaciones

- Ejercicios Regimenes TributariosDocumento11 páginasEjercicios Regimenes TributariosFanny Carrazco0% (1)

- Código Tributario - Derechos de Los AdministradosDocumento3 páginasCódigo Tributario - Derechos de Los AdministradosJorge RojasAún no hay calificaciones

- Carta de compromiso auditoria contenidoDocumento2 páginasCarta de compromiso auditoria contenidoEdileniaMateoQuezadaAún no hay calificaciones

- Valorizacion de LaiveDocumento7 páginasValorizacion de LaivePedro Baltazar BravoAún no hay calificaciones

- Importancia de Crear Políticas y Procedimientos en La EmpresaDocumento5 páginasImportancia de Crear Políticas y Procedimientos en La EmpresaLuzMayelaTolosaAún no hay calificaciones

- Caso Practico N°5 Mayo 2021Documento1 páginaCaso Practico N°5 Mayo 202102-AS-HU-ROGER BAUTISTA ECHEVARRIAAún no hay calificaciones

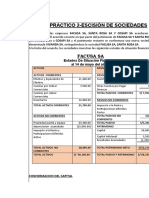

- Caso práctico de escisión totalDocumento18 páginasCaso práctico de escisión totalAna Lucía Peralta GarcíaAún no hay calificaciones

- Memoria Anual 2020 Consorcio Cementero del SurDocumento13 páginasMemoria Anual 2020 Consorcio Cementero del SurCésar Velarde100% (1)

- El Impuesto Al Valor Agregado PDFDocumento20 páginasEl Impuesto Al Valor Agregado PDFDEINILYS_NENAAún no hay calificaciones

- Riesgos de Tipo de Cambio A Los Que Se Encuentra Expuesto InditexDocumento2 páginasRiesgos de Tipo de Cambio A Los Que Se Encuentra Expuesto InditexKeever KOAún no hay calificaciones

- Analisis AenzaDocumento18 páginasAnalisis AenzaDiego TerronesAún no hay calificaciones

- Análisis de Laive S.A, líder en el mercado lácteo peruanoDocumento37 páginasAnálisis de Laive S.A, líder en el mercado lácteo peruanoImpresionFreetec ImpresionFreetec ImpresionFreetecAún no hay calificaciones

- Externalización de Servicios DeportivosDocumento7 páginasExternalización de Servicios DeportivosMiguel Ángel Gomato MárquezAún no hay calificaciones

- TAREA Nro 2 - GRUPO 3Documento51 páginasTAREA Nro 2 - GRUPO 3Fernando Martinez SotoAún no hay calificaciones

- Contabilidad Basica IDocumento183 páginasContabilidad Basica IRicardo Martinez HernandezAún no hay calificaciones

- Estado de Cambios en el Patrimonio caso práctico Importaciones ROJASDocumento1 páginaEstado de Cambios en el Patrimonio caso práctico Importaciones ROJASDiego Delgado DiazAún no hay calificaciones

- Historia y constitución jurídica de Nestlé PerúDocumento1 páginaHistoria y constitución jurídica de Nestlé Perúwokeny100% (1)

- Análisis macro y meso para helados para diabéticosDocumento5 páginasAnálisis macro y meso para helados para diabéticosVane HerediaAún no hay calificaciones

- AuditoriaOperativa-ALICORP GRUPODocumento19 páginasAuditoriaOperativa-ALICORP GRUPOmikiramirezAún no hay calificaciones

- T3-Nor Oil Sac111Documento51 páginasT3-Nor Oil Sac111Nathaly Rodriguez100% (2)

- Práctica de Tributación I 2018 II - WebDocumento1 páginaPráctica de Tributación I 2018 II - WebZani0% (1)

- Pomalca PDFDocumento36 páginasPomalca PDFJhajaira Angelitha Sulca VasquezAún no hay calificaciones

- Cap 6 Analisis de EEFF Wacc Eva CfroiDocumento26 páginasCap 6 Analisis de EEFF Wacc Eva CfroiRonald Cutipa PalaciosAún no hay calificaciones

- Constitución de MypeDocumento7 páginasConstitución de MypePaola Castañeda AparicioAún no hay calificaciones

- Dirección Estratégica ToyotaDocumento3 páginasDirección Estratégica ToyotaKatheryn Niquén0% (1)

- EE FF Casa Andina Razones FinancierasDocumento28 páginasEE FF Casa Andina Razones FinancierasEmily Tapia ValdiviaAún no hay calificaciones

- Tema 8 - Legislación Comercial y TributariaDocumento12 páginasTema 8 - Legislación Comercial y TributariaBryan CardozaAún no hay calificaciones

- IGV por ganancias de capital inmueblesDocumento21 páginasIGV por ganancias de capital inmueblesOrlando FuertesAún no hay calificaciones

- Ratios de LAIVEDocumento13 páginasRatios de LAIVERonald Pillaca SulcaAún no hay calificaciones

- CMAC PiuraDocumento20 páginasCMAC Piuraingrid more chumaceroAún no hay calificaciones

- Caso Práctico - Diagnostico FinancieroDocumento3 páginasCaso Práctico - Diagnostico FinancieroLisney Lara RochaAún no hay calificaciones

- TottusDocumento2 páginasTottusHerberth AnyaipomaAún no hay calificaciones

- Pesquera Exalmar - RSHDocumento21 páginasPesquera Exalmar - RSHRicardo SanchezAún no hay calificaciones

- Garcia Cap IVDocumento23 páginasGarcia Cap IVjesus trinidad durangoAún no hay calificaciones

- Proceso de Retroalimentación de La Empresa GloriaDocumento4 páginasProceso de Retroalimentación de La Empresa GloriaRnt CHAún no hay calificaciones

- Situacion Actual de La Tributacion en El PeruDocumento2 páginasSituacion Actual de La Tributacion en El PeruBELLA PRISCILA HERNANDEZ MONCADAAún no hay calificaciones

- Jurisprudencia TributariaDocumento1280 páginasJurisprudencia TributariaEduardo SALAZAR BarretoAún no hay calificaciones

- Ratios de La Empresa Casa Grande SaaDocumento18 páginasRatios de La Empresa Casa Grande SaaSILVIA TERESA JULCA BARTOLOAún no hay calificaciones

- S05.s1 Material - Matriz FODADocumento37 páginasS05.s1 Material - Matriz FODAJuan MallmaAún no hay calificaciones

- Tipos de OrganizacionDocumento7 páginasTipos de OrganizacionEduardo BrunoAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Abm Gestion EmpresarialDocumento41 páginasAbm Gestion EmpresarialRafael HSAún no hay calificaciones

- Cineplanet 1 PDFDocumento170 páginasCineplanet 1 PDFCalderon Abad AAún no hay calificaciones

- Trabajo de Escision CulminandoDocumento234 páginasTrabajo de Escision CulminandoAroon FLAún no hay calificaciones

- TRANSFORMACIÓN DIGITAL EN LAIVEDocumento5 páginasTRANSFORMACIÓN DIGITAL EN LAIVEEver SouzaAún no hay calificaciones

- Sílabo Contabilidad de MYPES (100000CF28) 2023 - Ciclo 1 MarzoDocumento5 páginasSílabo Contabilidad de MYPES (100000CF28) 2023 - Ciclo 1 MarzoDanny Josue Sanchez TorresAún no hay calificaciones

- Criterios Calificaciones AuditoríaDocumento3 páginasCriterios Calificaciones AuditoríaErick Delgadillo BarreraAún no hay calificaciones

- Servicios de ProteccionDocumento1 páginaServicios de ProteccionMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- Ley de Promoción de La Inversión en La Amazonía PDFDocumento22 páginasLey de Promoción de La Inversión en La Amazonía PDFJennifer Madona RodriguezAún no hay calificaciones

- PDFDocumento1 páginaPDFMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- PDFDocumento1 páginaPDFMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- Guia de InscripcionDocumento4 páginasGuia de InscripciondataplusaAún no hay calificaciones

- Principio de Igualdad Tributaria RVMDocumento4 páginasPrincipio de Igualdad Tributaria RVMMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- Principio de Igualdad Tributaria RVMDocumento4 páginasPrincipio de Igualdad Tributaria RVMMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- Simulacion en Solidworks TransferenciaDocumento9 páginasSimulacion en Solidworks TransferenciaWagner Aguirre RiveraAún no hay calificaciones

- Un Enfoque para Medir La Concentración Industrial y Su Aplicación Al Caso de México PDFDocumento37 páginasUn Enfoque para Medir La Concentración Industrial y Su Aplicación Al Caso de México PDFJavier del RioAún no hay calificaciones

- Investigaciones de Biogás 2023.Documento5 páginasInvestigaciones de Biogás 2023.joseAún no hay calificaciones

- Importancia del derecho constitucionalDocumento10 páginasImportancia del derecho constitucionalNaomi Sayuri Gonzalez VargasAún no hay calificaciones

- Accionamientos Del EmbragueDocumento4 páginasAccionamientos Del Embraguebrayan andres puentes rodriguezAún no hay calificaciones

- Revisión balance cooperativaDocumento3 páginasRevisión balance cooperativaNicolas SolariAún no hay calificaciones

- Region Ucayali-IndicadoresDocumento6 páginasRegion Ucayali-IndicadoresArthur LudeñaAún no hay calificaciones

- FT Demand-DuoDocumento6 páginasFT Demand-DuoJuan ArellanoAún no hay calificaciones

- D310 - Hoja de DatosDocumento2 páginasD310 - Hoja de DatosMiguel Angel Torres AyalaAún no hay calificaciones

- LP - Lost On You. Letra y TraducciónDocumento1 páginaLP - Lost On You. Letra y TraducciónBenja SosaAún no hay calificaciones

- Preguntas Piratas de Silicon Valley (Recuperado)Documento2 páginasPreguntas Piratas de Silicon Valley (Recuperado)ramiro1dnicolasgerva81% (16)

- Las Pruebas A Gran Escala en EducaciónDocumento2 páginasLas Pruebas A Gran Escala en EducaciónIsaac ValderrabanoAún no hay calificaciones

- Cpe 2022 24 06 2022Documento29 páginasCpe 2022 24 06 2022ENIVERSIO TORRESAún no hay calificaciones

- Sesion Diseño y Elaboracion de Instrumentos de InvestigacionDocumento17 páginasSesion Diseño y Elaboracion de Instrumentos de InvestigacionAlexander Briceño CarhuanchoAún no hay calificaciones

- Informe 3 - El Transformador Trifasico Tipo SecoDocumento45 páginasInforme 3 - El Transformador Trifasico Tipo SecoAdrian Arauco CarhuasAún no hay calificaciones

- 4.6 TopografíaDocumento14 páginas4.6 TopografíaOswaldo BartoloAún no hay calificaciones

- Consentimiento Informado Adultos TelepsicoterapiaDocumento3 páginasConsentimiento Informado Adultos TelepsicoterapiaLemus Mancilla Lester Antonio 201513161Aún no hay calificaciones

- La Fotogrametría en El Levantamiento de Planos de Frentes de Edificios y Monumentos para La Conservación y RestauraciónDocumento2 páginasLa Fotogrametría en El Levantamiento de Planos de Frentes de Edificios y Monumentos para La Conservación y RestauraciónLaura AgudeloAún no hay calificaciones

- Manual Funcionamiento Sistema Antirrobo Condiciones Ubicacion Componentes Dispositivos Alarma Conexiones PDFDocumento7 páginasManual Funcionamiento Sistema Antirrobo Condiciones Ubicacion Componentes Dispositivos Alarma Conexiones PDFhector salcedoAún no hay calificaciones

- Ejecucion de Pago ANGELES LANDAVERY MARIA DEL PILARDocumento3 páginasEjecucion de Pago ANGELES LANDAVERY MARIA DEL PILARJuan Carlos Baca DelgadoAún no hay calificaciones

- Practica 4 (Calzada Frias Kenia Paola)Documento43 páginasPractica 4 (Calzada Frias Kenia Paola)Fabian Morales GarcíaAún no hay calificaciones

- R450A6X4NADocumento2 páginasR450A6X4NAJaime RamirezAún no hay calificaciones

- Manual de GerenciamientoDocumento15 páginasManual de GerenciamientoJhon Hernández Pulgarín0% (1)

- Emilio Fernandez Cicco El Exterminador Sobre Baron BizaDocumento13 páginasEmilio Fernandez Cicco El Exterminador Sobre Baron BizaGuillermo Martín LongAún no hay calificaciones

- Rodas Alcantara Zuzety PA2 CCIDocumento8 páginasRodas Alcantara Zuzety PA2 CCIZuzety Rodas AlcantaraAún no hay calificaciones

- Logistica CMRDocumento3 páginasLogistica CMROmalimusik TapiaAún no hay calificaciones

- Procedimiento Remate VehiculosDocumento1 páginaProcedimiento Remate VehiculosFrancisco ReyesAún no hay calificaciones