También podría gustarte

- Objeto Social ConsultoraDocumento3 páginasObjeto Social ConsultoraRafael Diaz Serrano75% (4)

- Cuadro Comparativo U-1 Formas Legales de Las Organizaciones Mercantiles en Mexico.Documento3 páginasCuadro Comparativo U-1 Formas Legales de Las Organizaciones Mercantiles en Mexico.lidia0% (2)

- Clasificación de Los CostosDocumento8 páginasClasificación de Los CostosYair Uriel Goster100% (1)

- Costos Por Órdenes de Produccion - LIBRO CostosDocumento224 páginasCostos Por Órdenes de Produccion - LIBRO CostosMartinGervacioAún no hay calificaciones

- Plan de Negocios Corbatul - Taller para Estudiantes (2) Decision 2020Documento17 páginasPlan de Negocios Corbatul - Taller para Estudiantes (2) Decision 2020oscar alain50% (6)

- Cédula Del ProyectoDocumento20 páginasCédula Del Proyectodiana0% (2)

- Semana 15Documento1 páginaSemana 15Abigail Moran GarciaAún no hay calificaciones

- Matematica FinancieraDocumento25 páginasMatematica FinancieraleydiAún no hay calificaciones

- Art-Rev Mns El ChileDocumento9 páginasArt-Rev Mns El ChileneoxahuarAún no hay calificaciones

- Clase 5oct Annotated-2Documento7 páginasClase 5oct Annotated-2neoxahuarAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2neoxahuarAún no hay calificaciones

- Introduccion A La Fisica Cuantica PDFDocumento1 páginaIntroduccion A La Fisica Cuantica PDFneoxahuarAún no hay calificaciones

- La Prueba de La Navaja de Foucault PDFDocumento4 páginasLa Prueba de La Navaja de Foucault PDFneoxahuarAún no hay calificaciones

- Tema 2Documento8 páginasTema 2neoxahuarAún no hay calificaciones

- TL1Documento3 páginasTL1neoxahuarAún no hay calificaciones

- Análisis Del Estado de Situación Financiera de Saga Falabella Uso o FuenteDocumento3 páginasAnálisis Del Estado de Situación Financiera de Saga Falabella Uso o FuenteMiguel Angel CcasaAún no hay calificaciones

- Manual de CuentasDocumento25 páginasManual de CuentasBrayan HuancaAún no hay calificaciones

- Jara, Ramos y Rodriguez Gonzales - TESIS - 2017Documento130 páginasJara, Ramos y Rodriguez Gonzales - TESIS - 2017daniel.mateo.cabrera.julianAún no hay calificaciones

- Modelo de La Inflación y Oferta MonetariaDocumento7 páginasModelo de La Inflación y Oferta MonetariaNery QPAún no hay calificaciones

- Reactivos Ruc - Comprobantes de Venta (Examen Complexivo)Documento22 páginasReactivos Ruc - Comprobantes de Venta (Examen Complexivo)Luis Sisa PachecoAún no hay calificaciones

- Programación, Formulación y Ejecución PresupuestariaDocumento4 páginasProgramación, Formulación y Ejecución PresupuestariaAna Maria Jimenez SalasAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b01)Documento22 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b01)Milena Carbonell GarciaAún no hay calificaciones

- Estado de Cuenta - 1dcf87ed - Cfa0 - 4e81 - 9559 - 729098285af2Documento6 páginasEstado de Cuenta - 1dcf87ed - Cfa0 - 4e81 - 9559 - 729098285af2kathia romeroAún no hay calificaciones

- II Modelo Contable PeruanoDocumento44 páginasII Modelo Contable PeruanoRest El-Sabor de La Marquesa100% (1)

- Int SimpleDocumento48 páginasInt SimpleJavier Morinigo PeñaAún no hay calificaciones

- Sílabo - FINANZAS BASICAS - ContablidadDocumento5 páginasSílabo - FINANZAS BASICAS - ContablidadYessica Quinteros MendozaAún no hay calificaciones

- Apunte S3 PDFDocumento13 páginasApunte S3 PDFdiegopacheco1983Aún no hay calificaciones

- Acta de Entrega de Remodelación - Lab Ciencias Del Movimiento - Villa - Sin FirmarDocumento2 páginasActa de Entrega de Remodelación - Lab Ciencias Del Movimiento - Villa - Sin FirmarRoyAún no hay calificaciones

- LOS ARTICULOS 110 AL 117 DEL CODIGO DE COMERCIO DE LA REPUBLICA DOMINICANA. Elizabeth VillarDocumento5 páginasLOS ARTICULOS 110 AL 117 DEL CODIGO DE COMERCIO DE LA REPUBLICA DOMINICANA. Elizabeth Villarelizabeth villarAún no hay calificaciones

- Introduccion y AbstractDocumento16 páginasIntroduccion y AbstractAuxiliar Contable HegoAún no hay calificaciones

- CAP1 - 114 Diagrama Tiempo Valor PDFDocumento5 páginasCAP1 - 114 Diagrama Tiempo Valor PDFDiego Medina MoralesAún no hay calificaciones

- Guión Fin de SemanaDocumento5 páginasGuión Fin de SemanaThaylee LupercioAún no hay calificaciones

- 588-19 CONAC S SAC (B-2) - AUTO LIC MIGUEL EvtcDocumento21 páginas588-19 CONAC S SAC (B-2) - AUTO LIC MIGUEL EvtcRenzo B.Aún no hay calificaciones

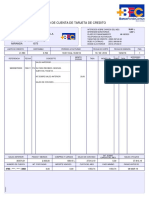

- Estado de Cuenta de Tarjeta de Credito Ronald/YuncosaDocumento2 páginasEstado de Cuenta de Tarjeta de Credito Ronald/YuncosaronaldyuncosaAún no hay calificaciones

- Señoreaje e Impuesto Inflación1Documento7 páginasSeñoreaje e Impuesto Inflación1Germán Colmenárez GarcíaAún no hay calificaciones

- Arbol de Problemas y ObjetivosDocumento5 páginasArbol de Problemas y ObjetivosGianella RodriguezAún no hay calificaciones

- Asistente de PlanillaDocumento12 páginasAsistente de PlanillaKaren Correa GAún no hay calificaciones