También podría gustarte

- Trabajo Final Comercial IDocumento11 páginasTrabajo Final Comercial IJonas San-rodAún no hay calificaciones

- Trabajo Final-Contabilidad Superior Erick, Rainer, DinaydaDocumento17 páginasTrabajo Final-Contabilidad Superior Erick, Rainer, DinaydaMelissa ReyesAún no hay calificaciones

- Actividad 1 Unidad 4Documento4 páginasActividad 1 Unidad 4ISABEL ROSADOAún no hay calificaciones

- Trabajo de SandyDocumento16 páginasTrabajo de Sandyyudelka100% (1)

- Actividad III Analisi Del Crecimiento Del Gobierno de DaniloDocumento1 páginaActividad III Analisi Del Crecimiento Del Gobierno de DaniloWilner MondezemarketigAún no hay calificaciones

- Trabajo Final Marketing Turisrico PDFDocumento35 páginasTrabajo Final Marketing Turisrico PDFfernando silvestreAún no hay calificaciones

- Esquema Sobre Estudio de MercadoDocumento2 páginasEsquema Sobre Estudio de MercadoIMAC Vida NuevaAún no hay calificaciones

- Mendez-Daryl-Gráfica de Consumo de Producto.Documento2 páginasMendez-Daryl-Gráfica de Consumo de Producto.Defensores De La SantidadAún no hay calificaciones

- Fundamentos de Gerencia ProactivaDocumento29 páginasFundamentos de Gerencia ProactivaDavid IronAún no hay calificaciones

- Minyety-Marilenny - Análisis ReflexivoDocumento3 páginasMinyety-Marilenny - Análisis ReflexivoMarilenny Minyetty100% (1)

- Martinez Orlando-Unidad 2. Actividad 4. Rotación de Inventario y Flujo de Contable, (Cierre Unidad 2)Documento5 páginasMartinez Orlando-Unidad 2. Actividad 4. Rotación de Inventario y Flujo de Contable, (Cierre Unidad 2)Samira Olivero100% (1)

- Trabajo Final Adm Personal I PDFDocumento3 páginasTrabajo Final Adm Personal I PDFYarianny GuzmánAún no hay calificaciones

- Normas Generales de La DGII para RetencionesDocumento8 páginasNormas Generales de La DGII para RetencionesJulieta MendozaAún no hay calificaciones

- Unidad 3. Recurso 2. Entregable. Teorías de ComercioDocumento3 páginasUnidad 3. Recurso 2. Entregable. Teorías de ComerciobryantAún no hay calificaciones

- Unidad 5 Actividad 1Documento3 páginasUnidad 5 Actividad 1Tania Esperanza BorgesAún no hay calificaciones

- Unidad 3. Actividad 1. El Presupuesto de Ventas.Documento3 páginasUnidad 3. Actividad 1. El Presupuesto de Ventas.johanna melo martinez0% (1)

- Comparaciones de Bienestar Económico A Través Del Tiempo y Comparaciones Internacionales Del Bienestar EconomicoDocumento5 páginasComparaciones de Bienestar Económico A Través Del Tiempo y Comparaciones Internacionales Del Bienestar EconomicoCinthya Campusano Tavares100% (1)

- Trabajo Final Contabilidad-Iii PDFDocumento3 páginasTrabajo Final Contabilidad-Iii PDFyarin novas sena0% (1)

- Marketing I - Actividad IDocumento5 páginasMarketing I - Actividad Iflor zabalaAún no hay calificaciones

- Trabajo Final Contabilidad 3 PDFDocumento15 páginasTrabajo Final Contabilidad 3 PDFDanny Adon100% (1)

- Impacto del sistema capitalista en la economía monetaria y financieraDocumento11 páginasImpacto del sistema capitalista en la economía monetaria y financieraDiosirisAún no hay calificaciones

- Ensayo Economia Unicaribe Practica 2Documento4 páginasEnsayo Economia Unicaribe Practica 2Maria Isabel BautistaAún no hay calificaciones

- Unidad 3 InformaticaDocumento5 páginasUnidad 3 InformaticaRecepcion HOTEL AMERICAAún no hay calificaciones

- Actividad A Realiza2Documento1 páginaActividad A Realiza2Manuel starlin Aquino nieveAún no hay calificaciones

- Actividad 5Documento3 páginasActividad 5crerlin antonioAún no hay calificaciones

- Trabajo FinalDocumento19 páginasTrabajo Finaljavier lopezAún no hay calificaciones

- Aprendizaje autónomo guía prácticaDocumento4 páginasAprendizaje autónomo guía prácticaOmar E. Garabitos PadillaAún no hay calificaciones

- Depreciación vehículo métodos Línea Recta, Unidades producidas, Saldos decrecientesDocumento3 páginasDepreciación vehículo métodos Línea Recta, Unidades producidas, Saldos decrecientesDiana Vargas100% (1)

- Origen y evolución de los impuestos sobre sucesiones, donaciones y máquinas tragamonedas en República DominicanaDocumento21 páginasOrigen y evolución de los impuestos sobre sucesiones, donaciones y máquinas tragamonedas en República DominicanaFrankely Luzon De Leon100% (1)

- Ud 4. Actividad 1. Ejercicio A RealizarDocumento4 páginasUd 4. Actividad 1. Ejercicio A RealizarDistribuidora Mejia LoraAún no hay calificaciones

- German-cindy-Analisis Interpretativo. Unidad 5Documento1 páginaGerman-cindy-Analisis Interpretativo. Unidad 5germanAún no hay calificaciones

- Tarea 11 MANEJO DE NOMINADocumento1 páginaTarea 11 MANEJO DE NOMINAPedro CastilloAún no hay calificaciones

- Actividad 3 Unidad 1Documento2 páginasActividad 3 Unidad 1flor zabala100% (1)

- Trabajo Final Moneda y BancaDocumento15 páginasTrabajo Final Moneda y BancaYisseli Garcia0% (1)

- Normativas contables internacionalesDocumento15 páginasNormativas contables internacionalesMartha SorianoAún no hay calificaciones

- Tipos de Presupuestos: Porcentaje de Ventas, Competencia, Costeable, Objetivo y RecuperaciónDocumento1 páginaTipos de Presupuestos: Porcentaje de Ventas, Competencia, Costeable, Objetivo y RecuperaciónFelipa TiburcioAún no hay calificaciones

- Minyety-Marilenny-Calculo de Tasa Real y de InterésDocumento2 páginasMinyety-Marilenny-Calculo de Tasa Real y de InterésMARILENNY OCEANIA MARILENNY OCEANIA MINYETY/MEJIAAún no hay calificaciones

- Sistema de costeo por órdenes de trabajo ACOMSADocumento4 páginasSistema de costeo por órdenes de trabajo ACOMSAEdgar Leonardo CaneloAún no hay calificaciones

- Ruiz-Dineyi-Registro de Pasivo Con InteresesDocumento2 páginasRuiz-Dineyi-Registro de Pasivo Con InteresesOmar E. Garabitos PadillaAún no hay calificaciones

- Ureña Ortega Julymir-Costo Variable Unidad 5 Actividad 1 PDFDocumento1 páginaUreña Ortega Julymir-Costo Variable Unidad 5 Actividad 1 PDFJuly UreñaAún no hay calificaciones

- Boceo Trabajo FinalDocumento33 páginasBoceo Trabajo FinalEli MatiasAún no hay calificaciones

- Paulino-Esther - Registro de Transacciones y Calculo de InterésDocumento1 páginaPaulino-Esther - Registro de Transacciones y Calculo de Interésesther paulinoAún no hay calificaciones

- Las Relaciones Públicas a través de la historiaDocumento4 páginasLas Relaciones Públicas a través de la historiaRafael MessonAún no hay calificaciones

- Trabajo FInal Administración de La Producción IIDocumento20 páginasTrabajo FInal Administración de La Producción IIkiara100% (1)

- DelaCruz Mayelin Interpretaciondetexto PDFDocumento1 páginaDelaCruz Mayelin Interpretaciondetexto PDFMayelin De La CruzAún no hay calificaciones

- Frddy - Piña. Análisis Interpretativo,, PDFDocumento2 páginasFrddy - Piña. Análisis Interpretativo,, PDFEliza Pujols MonteroAún no hay calificaciones

- Unidad 3.2 TTTTTTDocumento4 páginasUnidad 3.2 TTTTTTalexAún no hay calificaciones

- Algunos Indicadores de La Hacienda Pública (TAREA)Documento1 páginaAlgunos Indicadores de La Hacienda Pública (TAREA)pedroAún no hay calificaciones

- Jimenez Vasquez Maria - CalculoDocumento2 páginasJimenez Vasquez Maria - CalculoMaria Jimenez VasquezAún no hay calificaciones

- Diario general y estados financieros fabricaciónDocumento5 páginasDiario general y estados financieros fabricaciónGeorge Nuñez Salas100% (1)

- Tipo TestDocumento16 páginasTipo TestAnonymous Le3VLaN9Aún no hay calificaciones

- Actividad 1 Unidad 4 - Variaciones PresupuestalesDocumento2 páginasActividad 1 Unidad 4 - Variaciones PresupuestalesvictorAún no hay calificaciones

- Unidad 4. Actividad 3. Funciones de Las SociedadesDocumento6 páginasUnidad 4. Actividad 3. Funciones de Las SociedadesJhonatan PimentelAún no hay calificaciones

- Trabajo Final - Origen, Evolucià N de Los ImpuestosDocumento16 páginasTrabajo Final - Origen, Evolucià N de Los ImpuestosFanny de los SantosAún no hay calificaciones

- Unidad 3. Actividad 2. Gráfica de Consumo Aparente de Producto.Documento2 páginasUnidad 3. Actividad 2. Gráfica de Consumo Aparente de Producto.EsmerolinAún no hay calificaciones

- Grupo 3 Trabajo Final Mat Financiera IIDocumento21 páginasGrupo 3 Trabajo Final Mat Financiera IIAlejandra MotaAún no hay calificaciones

- Experiencias de Fusiones Empresariales en Rep Blica Dominicana y Su Impacto en La Econom A Trabajo FDocumento15 páginasExperiencias de Fusiones Empresariales en Rep Blica Dominicana y Su Impacto en La Econom A Trabajo FYomar PolancoAún no hay calificaciones

- Trabajo Final-Contabilidad Superior Grupo#5 PDFDocumento17 páginasTrabajo Final-Contabilidad Superior Grupo#5 PDFMelissa ReyesAún no hay calificaciones

- Cuentas Por Cobrar A Socios o Accionista y Su Incidencia Financiera Bajo Las Normas Locales e IntDocumento17 páginasCuentas Por Cobrar A Socios o Accionista y Su Incidencia Financiera Bajo Las Normas Locales e IntMaria DelgadoAún no hay calificaciones

- ACTIVIDAD - 1 20% Fusiones y AdquisicionesDocumento10 páginasACTIVIDAD - 1 20% Fusiones y AdquisicionesCristian Camilo Montoya BermudezAún no hay calificaciones

- Trabajo Final Formulación de Proyectos ModificadoDocumento40 páginasTrabajo Final Formulación de Proyectos ModificadoXiomury DiazAún no hay calificaciones

- Unidad Iv Análisis de Las Variaciones Con El PresupuestoDocumento3 páginasUnidad Iv Análisis de Las Variaciones Con El PresupuestoXiomury Diaz100% (2)

- TEMA II Preguntas y Problemas - Carlos DArrigo USMDocumento17 páginasTEMA II Preguntas y Problemas - Carlos DArrigo USMMaría Nicolle Sánchez VeraAún no hay calificaciones

- Tarea IV.Documento3 páginasTarea IV.Xiomury DiazAún no hay calificaciones

- Trabajo Final NegocioDocumento19 páginasTrabajo Final NegocioJeka LirianoAún no hay calificaciones

- Unidad I Finanzas Publicas y Legislacion FiscalDocumento36 páginasUnidad I Finanzas Publicas y Legislacion FiscalXiomury DiazAún no hay calificaciones

- Unidad I Finanzas Publicas y Legislacion FiscalDocumento36 páginasUnidad I Finanzas Publicas y Legislacion FiscalXiomury DiazAún no hay calificaciones

- Evaluación de lectura del capítulo sobre presupuestosDocumento4 páginasEvaluación de lectura del capítulo sobre presupuestosXiomury Diaz67% (3)

- Trabajo Final de Formulación Del ProyectoDocumento39 páginasTrabajo Final de Formulación Del ProyectoXiomury DiazAún no hay calificaciones

- Trabajo Final-Grupo 4Documento35 páginasTrabajo Final-Grupo 4Xiomury DiazAún no hay calificaciones

- Trabajo Final de Presupuesto 2Documento32 páginasTrabajo Final de Presupuesto 2Dante Belmonth67% (3)

- Presupuesto maestro y enfoques integrados para la planeación presupuestalDocumento8 páginasPresupuesto maestro y enfoques integrados para la planeación presupuestalXiomury DiazAún no hay calificaciones

- Trabajo Final Grupo 1 Contabilidad Seminario de GradoDocumento14 páginasTrabajo Final Grupo 1 Contabilidad Seminario de GradoXiomury DiazAún no hay calificaciones

- Un Mundo Sin Billetes Ni MonedasDocumento3 páginasUn Mundo Sin Billetes Ni MonedasXiomury DiazAún no hay calificaciones

- TrabajoDocumento88 páginasTrabajoXiomury DiazAún no hay calificaciones

- Unidad I Finanzas Publicas y Legislacion FiscalDocumento36 páginasUnidad I Finanzas Publicas y Legislacion FiscalXiomury DiazAún no hay calificaciones

- Unidad Iv Análisis de Las Variaciones Con El PresupuestoDocumento3 páginasUnidad Iv Análisis de Las Variaciones Con El PresupuestoXiomury Diaz100% (2)

- Trabajo Final NegocioDocumento19 páginasTrabajo Final NegocioJeka LirianoAún no hay calificaciones

- Unidad Ii El Gasto PublicoDocumento21 páginasUnidad Ii El Gasto PublicoXiomury DiazAún no hay calificaciones

- Presupuesto maestro y enfoques integrados para la planeación presupuestalDocumento8 páginasPresupuesto maestro y enfoques integrados para la planeación presupuestalXiomury DiazAún no hay calificaciones

- Unidad Ii El Gasto PublicoDocumento21 páginasUnidad Ii El Gasto PublicoXiomury DiazAún no hay calificaciones

- Unidad I Presupuesto de EfectivoDocumento5 páginasUnidad I Presupuesto de EfectivoXiomury DiazAún no hay calificaciones

- Unidad I Finanzas Publicas y Legislacion FiscalDocumento36 páginasUnidad I Finanzas Publicas y Legislacion FiscalXiomury DiazAún no hay calificaciones

- TrabajoDocumento88 páginasTrabajoXiomury DiazAún no hay calificaciones

- Unidad I Presupuesto de EfectivoDocumento5 páginasUnidad I Presupuesto de EfectivoXiomury DiazAún no hay calificaciones

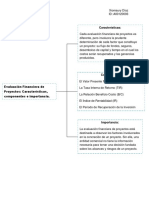

- Diaz-Xiomaury-Evaluación Financiera de Proyectos.Documento1 páginaDiaz-Xiomaury-Evaluación Financiera de Proyectos.Xiomury DiazAún no hay calificaciones

- PRESUPUESTOSDocumento38 páginasPRESUPUESTOSianverster56% (36)

- Casi Quemao 2. TerminadaDocumento343 páginasCasi Quemao 2. TerminadaXiomury DiazAún no hay calificaciones

- Valoracion de AccionesDocumento7 páginasValoracion de AccionesEdwards Leon ParedesAún no hay calificaciones

- Grupo 3 Aa2 Growth Hacker ApaDocumento16 páginasGrupo 3 Aa2 Growth Hacker ApaYesenia CarrilloAún no hay calificaciones

- TEMA 2 La Metodología Contable.Documento11 páginasTEMA 2 La Metodología Contable.Ey100% (1)

- Segunda Sesión SincrónicaDocumento26 páginasSegunda Sesión SincrónicaJ. Christian AlvarezAún no hay calificaciones

- Balance GeneralDocumento11 páginasBalance GeneralMargoth Margarita CastillaAún no hay calificaciones

- Exámenes Febrero 21-22 (V2)Documento4 páginasExámenes Febrero 21-22 (V2)Angel TrujilloAún no hay calificaciones

- Introducción Al CMR PDFDocumento17 páginasIntroducción Al CMR PDFLudy BallesterosAún no hay calificaciones

- Nicsp 4Documento15 páginasNicsp 4Jemc DFAún no hay calificaciones

- PG 289 Capitulo 5Documento58 páginasPG 289 Capitulo 5Daniel Apaza AlbaAún no hay calificaciones

- Observar para Crear Valor Versión Color Mike Rother y John ShookDocumento132 páginasObservar para Crear Valor Versión Color Mike Rother y John ShookMartín Hauría Albarracín80% (5)

- Hoja Lina SanchezDocumento8 páginasHoja Lina Sanchezcarolina montealegreAún no hay calificaciones

- Transporte de Mercancias.1.Documento12 páginasTransporte de Mercancias.1.Christopher Jeanpier Ortiz PorrasAún no hay calificaciones

- Proyecto EmpresarialDocumento4 páginasProyecto EmpresarialBelu ConteAún no hay calificaciones

- Administración compensación PMEDocumento4 páginasAdministración compensación PMEFigueroa Marcos LeeAún no hay calificaciones

- Analisis y Diagnostico Organizacional.Documento9 páginasAnalisis y Diagnostico Organizacional.Diego Alejandro MoyaAún no hay calificaciones

- Como Presentar Un Plan de Negocio A Los InversoresDocumento6 páginasComo Presentar Un Plan de Negocio A Los InversoresCésarHernándezAún no hay calificaciones

- Metodologia Evaluacion Eficacia Eficiencia CapacitacionDocumento9 páginasMetodologia Evaluacion Eficacia Eficiencia CapacitacionAldrin HernandezAún no hay calificaciones

- Informe de Costos Actividad 2Documento7 páginasInforme de Costos Actividad 2Natalia MALAGON BONILLAAún no hay calificaciones

- Administrar el sistema aduanero de GuatemalaDocumento13 páginasAdministrar el sistema aduanero de GuatemalaIris LopezAún no hay calificaciones

- Fcartes Principios de Evaluacion de ProyectosDocumento59 páginasFcartes Principios de Evaluacion de Proyectosdpissani2954100% (1)

- Memoria Institucional Sar 2017Documento42 páginasMemoria Institucional Sar 2017Juan RomeroAún no hay calificaciones

- Cálculo salario neto trabajador contrato temporal grupo 5Documento9 páginasCálculo salario neto trabajador contrato temporal grupo 5Jordi Mulet SalvaAún no hay calificaciones

- Matriz de Marco LogicoDocumento2 páginasMatriz de Marco LogicoIris Jeannette Martinez GarciaAún no hay calificaciones

- Dirección HoteleraDocumento40 páginasDirección HoteleraBrenda Segura RamosAún no hay calificaciones

- Competencias y HabilidadesDocumento2 páginasCompetencias y HabilidadesAngie Catalina Benavides CoralAún no hay calificaciones

- U5A1 - López Anguiano - RenéDocumento17 páginasU5A1 - López Anguiano - RenéRENE LOPEZ ANGUIANOAún no hay calificaciones

- Exposición Grupo #7 Evaluación de Eficiencia Del PersonalDocumento19 páginasExposición Grupo #7 Evaluación de Eficiencia Del PersonalZeuly EsquerraAún no hay calificaciones

- Taller Analizando La Cuenta T PDFDocumento3 páginasTaller Analizando La Cuenta T PDFLuz Yalid Mendivelso100% (1)

- Publicidad en InternetDocumento21 páginasPublicidad en InternetEduardo JaxAún no hay calificaciones

- APUNTESDocumento50 páginasAPUNTESAlejandra BarreraAún no hay calificaciones

- Empresa Jardineria Requerimientos BasicosDocumento11 páginasEmpresa Jardineria Requerimientos BasicosJuan Manuel Roldán Guerrero0% (1)