También podría gustarte

- 100 Preguntas Sobre Sexualidad Adolescente PDFDocumento160 páginas100 Preguntas Sobre Sexualidad Adolescente PDFPamela Antonia PillmaikëñAún no hay calificaciones

- 100 Preguntas Sobre Sexualidad Adolescente PDFDocumento160 páginas100 Preguntas Sobre Sexualidad Adolescente PDFPamela Antonia PillmaikëñAún no hay calificaciones

- Crisis de Los Años 30Documento3 páginasCrisis de Los Años 30Leidy Noriega RojasAún no hay calificaciones

- Web 3.0Documento3 páginasWeb 3.0Leidy Noriega RojasAún no hay calificaciones

- Economía y SociedadDocumento1 páginaEconomía y SociedadLeidy Noriega RojasAún no hay calificaciones

- ZoterollDocumento6 páginasZoterollLeidy Noriega RojasAún no hay calificaciones

- GoogleTipsSEODocumento4 páginasGoogleTipsSEOLeidy Noriega RojasAún no hay calificaciones

- Herramientas Web 2.0Documento6 páginasHerramientas Web 2.0Leidy Noriega RojasAún no hay calificaciones

- CuestionarioDocumento2 páginasCuestionarioLeidy Noriega RojasAún no hay calificaciones

- Vino de Mortiño EL ÚLTIMO INCADocumento11 páginasVino de Mortiño EL ÚLTIMO INCALeidy Noriega RojasAún no hay calificaciones

- Plan de NegociaciónDocumento8 páginasPlan de NegociaciónLeidy Noriega RojasAún no hay calificaciones

- 5550 Quimica OrganicaDocumento10 páginas5550 Quimica Organicakaty araujoAún no hay calificaciones

- 3 Empresas FianancieraDocumento12 páginas3 Empresas FianancieraLeidy Noriega RojasAún no hay calificaciones

- Labial TrabajoDocumento19 páginasLabial TrabajoLeidy Noriega RojasAún no hay calificaciones

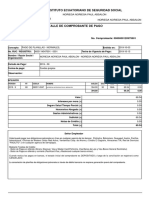

- Comprobantepago Plani Afi - Jasper PDFDocumento1 páginaComprobantepago Plani Afi - Jasper PDFLeidy Noriega RojasAún no hay calificaciones

- Reactivo Gestion de La Comunicación Octavo1Documento3 páginasReactivo Gestion de La Comunicación Octavo1Leidy Noriega RojasAún no hay calificaciones

- Vino de Mortiño EL ÚLTIMO INCADocumento11 páginasVino de Mortiño EL ÚLTIMO INCALeidy Noriega RojasAún no hay calificaciones

- Grupo 1Documento4 páginasGrupo 1Leidy Noriega RojasAún no hay calificaciones

- ACCESSDocumento15 páginasACCESSLeidy Noriega RojasAún no hay calificaciones

- Ejemplo MatrizDocumento2 páginasEjemplo MatrizJuana Colque ChoqueAún no hay calificaciones

- Chavez AnDocumento112 páginasChavez AnLeidy Noriega RojasAún no hay calificaciones

- Número de Mujeres Que Viven en La Ciudad de RiobambaDocumento1 páginaNúmero de Mujeres Que Viven en La Ciudad de RiobambaLeidy Noriega RojasAún no hay calificaciones

- Calidad para La CompetitividadDocumento8 páginasCalidad para La CompetitividadLeidy Noriega RojasAún no hay calificaciones

- Enlace CiudadanoDocumento2 páginasEnlace CiudadanoLeidy Noriega RojasAún no hay calificaciones

- Los Cinco AnillosDocumento26 páginasLos Cinco AnillosLeidy Noriega RojasAún no hay calificaciones

- Exposicion Tecnicas de MercadoDocumento6 páginasExposicion Tecnicas de MercadoLeidy Noriega RojasAún no hay calificaciones

- CLASE #6 - ESTADISTICA - Distribución Chi CuadradoDocumento27 páginasCLASE #6 - ESTADISTICA - Distribución Chi CuadradoYesenia SCAún no hay calificaciones

- 1 Investigación Mercados Digitales Uta 2016Documento19 páginas1 Investigación Mercados Digitales Uta 2016Leidy Noriega RojasAún no hay calificaciones

- Investigacion: ResumenDocumento18 páginasInvestigacion: ResumenLeidy Noriega RojasAún no hay calificaciones