También podría gustarte

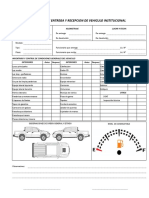

- Planilla Recepcion y Entrega de VehiculoDocumento3 páginasPlanilla Recepcion y Entrega de VehiculoBernardo Oxa74% (66)

- Manual Yamaha Ybr 125 CCDocumento82 páginasManual Yamaha Ybr 125 CCNicoMolina100% (1)

- 2.6. Diagrama de Flujo de Procesos y SubprocesosDocumento11 páginas2.6. Diagrama de Flujo de Procesos y SubprocesosHG FidAún no hay calificaciones

- Seim y Planilla de CálculoDocumento4 páginasSeim y Planilla de Cálculocarlos sepulvedaAún no hay calificaciones

- Minicargador Introduccion A La Maquina BRAVODocumento26 páginasMinicargador Introduccion A La Maquina BRAVOEmmanuel Flores CoscoAún no hay calificaciones

- Semana 2 - Estructura Del Párrafo de CierreDocumento2 páginasSemana 2 - Estructura Del Párrafo de CierreDiree GHAún no hay calificaciones

- Semana 14 - Recordando La Estructura Del Párrafo de IntroducciónDocumento2 páginasSemana 14 - Recordando La Estructura Del Párrafo de IntroducciónYoanina Challa CjuroAún no hay calificaciones

- Semana 2 - Estructura Del Párrafo de DesarrolloDocumento2 páginasSemana 2 - Estructura Del Párrafo de DesarrolloDiree GHAún no hay calificaciones

- Conceptos BásicosDocumento24 páginasConceptos Básicosyehet OiiiiiAún no hay calificaciones

- Comercio MedidasDocumento1 páginaComercio Medidasyehet OiiiiiAún no hay calificaciones

- Qué Es Un Producto ProhibidoDocumento2 páginasQué Es Un Producto Prohibidoyehet OiiiiiAún no hay calificaciones

- Principales Cambios de La Ley General de AduanasDocumento2 páginasPrincipales Cambios de La Ley General de Aduanasyehet OiiiiiAún no hay calificaciones

- La FuncionDocumento3 páginasLa Funcionyehet OiiiiiAún no hay calificaciones

- Actividad 03Documento3 páginasActividad 03yehet OiiiiiAún no hay calificaciones

- GRÁFICOSDocumento9 páginasGRÁFICOSyehet OiiiiiAún no hay calificaciones

- Qué Es Régimen de Importación para El ConsumoDocumento1 páginaQué Es Régimen de Importación para El Consumoyehet OiiiiiAún no hay calificaciones

- Qué Es Régimen de Importación para El ConsumoDocumento1 páginaQué Es Régimen de Importación para El Consumoyehet OiiiiiAún no hay calificaciones

- Gerencia estratégica Universidad Jorge Basadre GrohmannDocumento2 páginasGerencia estratégica Universidad Jorge Basadre Grohmannyehet OiiiiiAún no hay calificaciones

- Plan de Manejo Ambiental: Actividad (S/.) Año 1 Año 2 Año 3 Año 4 Año 5Documento1 páginaPlan de Manejo Ambiental: Actividad (S/.) Año 1 Año 2 Año 3 Año 4 Año 5yehet OiiiiiAún no hay calificaciones

- LicenciasDocumento1 páginaLicenciasyehet OiiiiiAún no hay calificaciones

- Plan de Manejo Ambiental: Actividad (S/.) Año 1 Año 2 Año 3 Año 4 Año 5Documento1 páginaPlan de Manejo Ambiental: Actividad (S/.) Año 1 Año 2 Año 3 Año 4 Año 5yehet OiiiiiAún no hay calificaciones

- Globalizacion y Comercios InternacionalesDocumento14 páginasGlobalizacion y Comercios Internacionalesyehet OiiiiiAún no hay calificaciones

- Dialnet LaASEAN 2496367Documento10 páginasDialnet LaASEAN 2496367yehet OiiiiiAún no hay calificaciones

- Principales Cambios de La Ley General de AduanasDocumento2 páginasPrincipales Cambios de La Ley General de Aduanasyehet OiiiiiAún no hay calificaciones

- Árbol de ProblemaDocumento1 páginaÁrbol de Problemayehet OiiiiiAún no hay calificaciones

- Presupuesto Del PNT: Concepto Unidad de Medidad Cantidad Costo Unitario Total (S/.) Año 1 Año 2 Año 3 Año 4 Año 5Documento4 páginasPresupuesto Del PNT: Concepto Unidad de Medidad Cantidad Costo Unitario Total (S/.) Año 1 Año 2 Año 3 Año 4 Año 5yehet OiiiiiAún no hay calificaciones

- SBPI Informe Prácticas 2017Documento34 páginasSBPI Informe Prácticas 2017Guadalupe SheylaAún no hay calificaciones

- Formato para La Formulación Del PNTDocumento2 páginasFormato para La Formulación Del PNTyehet OiiiiiAún no hay calificaciones

- Qué Es Régimen de Importación para El ConsumoDocumento1 páginaQué Es Régimen de Importación para El Consumoyehet OiiiiiAún no hay calificaciones

- Acuerdos ComercialesDocumento4 páginasAcuerdos Comercialesyehet OiiiiiAún no hay calificaciones

- Pero No Asume El Riesgo Por Pérdida o DañoDocumento4 páginasPero No Asume El Riesgo Por Pérdida o Dañoyehet OiiiiiAún no hay calificaciones

- La FuncionDocumento3 páginasLa Funcionyehet OiiiiiAún no hay calificaciones

- La Clase Media Andina Frente Al Shock Del Covi1Documento4 páginasLa Clase Media Andina Frente Al Shock Del Covi1yehet OiiiiiAún no hay calificaciones

- COMPETIDORESDocumento1 páginaCOMPETIDORESyehet OiiiiiAún no hay calificaciones

- PUENTESDocumento10 páginasPUENTESDanilo Toma OrtízAún no hay calificaciones

- E23-05 Grúas V02 - 01 06 16Documento8 páginasE23-05 Grúas V02 - 01 06 16Luis LacheAún no hay calificaciones

- 2020-02-08 - Formulario Lista de Verificación EtarlaDocumento3 páginas2020-02-08 - Formulario Lista de Verificación EtarlaLuis GarciaAún no hay calificaciones

- Guia Tecnica Sondeos Geotermicos SuperficialesDocumento0 páginasGuia Tecnica Sondeos Geotermicos SuperficialesJavierAún no hay calificaciones

- KpiDocumento15 páginasKpiDiego Andres Morales AriasAún no hay calificaciones

- Tema 8 Gestion Tecnica TraficoDocumento28 páginasTema 8 Gestion Tecnica TraficoKEVINAún no hay calificaciones

- Fichas TecnicasDocumento55 páginasFichas TecnicasChargoy CarlosAún no hay calificaciones

- PP - Ii. 03 BD Ing A Marzo 2020Documento182 páginasPP - Ii. 03 BD Ing A Marzo 2020Patricio Villarroel GaticaAún no hay calificaciones

- Servicios Portuarios (RESUMEN DE LA LECTURA)Documento24 páginasServicios Portuarios (RESUMEN DE LA LECTURA)Jessica Quiroz GoveyaAún no hay calificaciones

- 730 Articulated Truck B1M00001-UP (MACHINE) POWERED BY C11 Engine (SEBP4189 - 67) - Sistemas y ComponentesDocumento4 páginas730 Articulated Truck B1M00001-UP (MACHINE) POWERED BY C11 Engine (SEBP4189 - 67) - Sistemas y Componentesjavier perezAún no hay calificaciones

- 1-Estudio de Trafico-Santa BarbaraDocumento7 páginas1-Estudio de Trafico-Santa BarbaraJose Valencia VeraAún no hay calificaciones

- Ficha Técnica BYD Tang-EV 2023Documento2 páginasFicha Técnica BYD Tang-EV 2023armandoj007Aún no hay calificaciones

- Ordenanza 8088Documento35 páginasOrdenanza 8088Tatiana SeimandiAún no hay calificaciones

- MANTENIMIENTO DE ESCOTILLA Y MASCARILLAS DE OXÍGENO EN B737Documento5 páginasMANTENIMIENTO DE ESCOTILLA Y MASCARILLAS DE OXÍGENO EN B737Erick Daniel Ospina CarhuamacaAún no hay calificaciones

- Equipamiento destacado de motocicleta monocilíndrica de 4 tiempos con 229,5 cm3Documento1 páginaEquipamiento destacado de motocicleta monocilíndrica de 4 tiempos con 229,5 cm3Daniel NecocheaAún no hay calificaciones

- Ingenie Mecani Auto AutotroDocumento2 páginasIngenie Mecani Auto AutotroJoyceRodriguezAún no hay calificaciones

- Procedimientos para el manejo y transporte seguro de fluidos industrialesDocumento18 páginasProcedimientos para el manejo y transporte seguro de fluidos industrialesluis fernando sandovalAún no hay calificaciones

- Calidad Ambiental de La Imagen UrbanaDocumento38 páginasCalidad Ambiental de La Imagen UrbanaKarol Eileen Alvarado TrujilloAún no hay calificaciones

- Diseño Mezclas de ConcretoDocumento8 páginasDiseño Mezclas de ConcretoNallely Barrozo ToledoAún no hay calificaciones

- Encuesta de SatisfacciónDocumento2 páginasEncuesta de SatisfacciónJean Pier'eAún no hay calificaciones

- TALLER 01 - Operaciones - Fact y Bol - Grupo N° - Aula N°Documento16 páginasTALLER 01 - Operaciones - Fact y Bol - Grupo N° - Aula N°mirna ClaudioAún no hay calificaciones

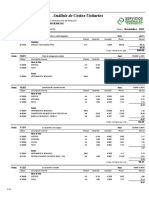

- 02.02 Analisis de Costos Unitarios SERVICIOS HIGIENICOSDocumento27 páginas02.02 Analisis de Costos Unitarios SERVICIOS HIGIENICOSArturo Monrroy GarridoAún no hay calificaciones

- Tarea - Caso t2bDocumento3 páginasTarea - Caso t2bBryan Jeanpierre Horna VásquezAún no hay calificaciones

- Balanza Comercial InfografíaDocumento8 páginasBalanza Comercial InfografíaÐøøš SDAún no hay calificaciones

- Presupuesto CabanaDocumento2 páginasPresupuesto CabanaBrian UrciaAún no hay calificaciones