También podría gustarte

- Las Mermas y Su Implicancia Tributaria en La Deducción de Gastos - Blog de Mario Alva MatteucciDocumento9 páginasLas Mermas y Su Implicancia Tributaria en La Deducción de Gastos - Blog de Mario Alva MatteucciCristianzitho Sanchez LayzaAún no hay calificaciones

- Ensayo-Mermas y Desperdicios-Grupal-CeDocumento11 páginasEnsayo-Mermas y Desperdicios-Grupal-CeJose Vicente Góngora100% (1)

- Gestión de almacén e inventario para mejorar procesos logísticosDocumento47 páginasGestión de almacén e inventario para mejorar procesos logísticosJerson PaivaAún no hay calificaciones

- Tarea 1Documento4 páginasTarea 1Carlos TulichAún no hay calificaciones

- Tributacion Semana 10Documento5 páginasTributacion Semana 10YASURI PATRICIA PALOMINO DE LA CRUZAún no hay calificaciones

- TLC Peru-MexicoDocumento44 páginasTLC Peru-Mexicocmarcelo007Aún no hay calificaciones

- T4 - PL - TORRES AvanceDocumento21 páginasT4 - PL - TORRES AvanceJerson PaivaAún no hay calificaciones

- Mermas y DesmedrosDocumento12 páginasMermas y DesmedrosXiomara MendozaAún no hay calificaciones

- Aporte Contabilidad JuanitaDocumento2 páginasAporte Contabilidad JuanitaVeronica ChoezAún no hay calificaciones

- InventariosDocumento5 páginasInventariosArnold OsorioAún no hay calificaciones

- Ensayo de Importancia de La Implementación de Los Sistemas Informáticos PDFDocumento1 páginaEnsayo de Importancia de La Implementación de Los Sistemas Informáticos PDFJavier MolinaAún no hay calificaciones

- Mejora en Procesos de Producción Y Logística para Aumentar La Eficiencia en El Sistema Económico de Pequeñas Empresas Manufactureras en ColombiaDocumento8 páginasMejora en Procesos de Producción Y Logística para Aumentar La Eficiencia en El Sistema Económico de Pequeñas Empresas Manufactureras en ColombiaLu Rodriguez HuamanAún no hay calificaciones

- Párrafo Causa y EfectoDocumento1 páginaPárrafo Causa y EfectoDenisseIchauAún no hay calificaciones

- Modelo de distribución GNVDocumento26 páginasModelo de distribución GNVReengotsAún no hay calificaciones

- Moreno Cruz Luis GerardoDocumento67 páginasMoreno Cruz Luis GerardoDiego Emilio HidalgoAún no hay calificaciones

- Lsca U1 A2 LurmDocumento5 páginasLsca U1 A2 LurmLuisAlbertoRamirezAún no hay calificaciones

- TRABAJO FINAL DE TESIS IIDocumento6 páginasTRABAJO FINAL DE TESIS IIyamile NubeAún no hay calificaciones

- Taller Micro 2Documento4 páginasTaller Micro 2TatianaMontañoAún no hay calificaciones

- Unidad 5 Tarea 5.1. - InvestigaciónDocumento3 páginasUnidad 5 Tarea 5.1. - InvestigaciónMarinelis Isabel VitikinAún no hay calificaciones

- ACTIVIDAD 5 Desarrollo EmpresarialDocumento11 páginasACTIVIDAD 5 Desarrollo EmpresarialJefer PalacioAún no hay calificaciones

- Proyecto FinalDocumento45 páginasProyecto FinalValeria JamaAún no hay calificaciones

- Analisis Del Microentorno Economico en El PerúDocumento28 páginasAnalisis Del Microentorno Economico en El PerúGustavo Paredes Alburqueque0% (1)

- Diseño de Un Sistema para La Gestión de Inventarios de Las Pymes en El Sector AlimentarioDocumento20 páginasDiseño de Un Sistema para La Gestión de Inventarios de Las Pymes en El Sector AlimentarioErick Michael Perez PazAún no hay calificaciones

- Ensayo Grupo4Documento17 páginasEnsayo Grupo4LUIS ALFREDO MORGADO PEREZAún no hay calificaciones

- Trabajo de Investigacion Formativa 2022-1Documento26 páginasTrabajo de Investigacion Formativa 2022-1Lesly 05.Aún no hay calificaciones

- Guía de Unidad Didáctica de Administración Farmacéutica y Normas LegalesDocumento4 páginasGuía de Unidad Didáctica de Administración Farmacéutica y Normas LegalesAlex Ramos maqueraAún no hay calificaciones

- Actividad 3 Seminario de TesisDocumento73 páginasActividad 3 Seminario de TesisDaniela EstradaAún no hay calificaciones

- T24 Costos EstándarDocumento51 páginasT24 Costos EstándarChristiam ReyesAún no hay calificaciones

- Lab 1 Porras SapDocumento5 páginasLab 1 Porras SapRoberto Esteban Jacay CasoAún no hay calificaciones

- Régimen Arancelario Eje 4Documento10 páginasRégimen Arancelario Eje 4Diana Carmelo100% (2)

- MERCADO DE POLLERIAS MICRO pdfDocumento17 páginasMERCADO DE POLLERIAS MICRO pdfDavid Beraún GuevaraAún no hay calificaciones

- Intento de TesisDocumento40 páginasIntento de TesisJohan A Paredes LAún no hay calificaciones

- Proceso de industrialización en Colombia: Desempeño y condiciones institucionalesDe EverandProceso de industrialización en Colombia: Desempeño y condiciones institucionalesAún no hay calificaciones

- Preguntas Parcial Costos Corte 1Documento27 páginasPreguntas Parcial Costos Corte 1ElizabethRebolledoAún no hay calificaciones

- TrabajoFinal NS5D Grupo1Documento25 páginasTrabajoFinal NS5D Grupo1ALI VIZOAún no hay calificaciones

- U N I V e R S I D A D D e e L S A L V A D o RDocumento120 páginasU N I V e R S I D A D D e e L S A L V A D o RRocio2013Aún no hay calificaciones

- Manual de Calidad PDFDocumento21 páginasManual de Calidad PDFCristina A. DelgadoAún no hay calificaciones

- AvanceDocumento6 páginasAvanceJhimy ClAún no hay calificaciones

- Eri Tarea 1Documento3 páginasEri Tarea 1RenzoAún no hay calificaciones

- INFORME ArreglandoDocumento70 páginasINFORME ArreglandoRouse LuzAún no hay calificaciones

- Ep2 U3 ChecklistDocumento3 páginasEp2 U3 ChecklistMichael ValladaresAún no hay calificaciones

- Problemática Actual de La Eficiencia Comercial en MexicoDocumento4 páginasProblemática Actual de La Eficiencia Comercial en MexicoMiguel GomezAún no hay calificaciones

- Nic 2 MermasDocumento8 páginasNic 2 MermasJose Darkar Lozano PAún no hay calificaciones

- LC 1257 23096 A Conta II V1 PDFDocumento350 páginasLC 1257 23096 A Conta II V1 PDFFiliberto MooliAún no hay calificaciones

- Entregable 2Documento42 páginasEntregable 2Melissa Velez MoralesAún no hay calificaciones

- TamayoJuan 2021 ExportaciónComercializaciónCaféDocumento33 páginasTamayoJuan 2021 ExportaciónComercializaciónCaféAlejandro CardenasAún no hay calificaciones

- Parte 1Documento67 páginasParte 1Diana Maria Paez Valencia100% (2)

- Gerencia de Producion 2Documento9 páginasGerencia de Producion 2milopezc1Aún no hay calificaciones

- Cyc U2 A1 DisrDocumento6 páginasCyc U2 A1 Disrdiegoservin13Aún no hay calificaciones

- Lista de Cotejo 2 FSCIIIDocumento6 páginasLista de Cotejo 2 FSCIIIcarla moralesAún no hay calificaciones

- Productividad industrial, cambio tecnológico ColombiaDocumento3 páginasProductividad industrial, cambio tecnológico ColombiaLizeth Paola Ramírez CastroAún no hay calificaciones

- Trabajo de Investigacion 1Documento15 páginasTrabajo de Investigacion 1Estefany Gamboa PalaciosAún no hay calificaciones

- Diagrama de ParetoDocumento5 páginasDiagrama de ParetoHeiiDy ZaraAún no hay calificaciones

- Contabilidad Costos AgroindustrialesDocumento26 páginasContabilidad Costos AgroindustrialesIrving MazariegosAún no hay calificaciones

- Tarea Academica 2 - DerechoDocumento6 páginasTarea Academica 2 - DerechogabrielAún no hay calificaciones

- Programa Seminario Contabilidad 2020Documento10 páginasPrograma Seminario Contabilidad 2020Manuel AlejandroAún no hay calificaciones

- Tarea 1 Juan Carlos GONZALEZ SIERRADocumento13 páginasTarea 1 Juan Carlos GONZALEZ SIERRAJuan GonzalezAún no hay calificaciones

- Mercado de Capitales - Trabajo 1Documento5 páginasMercado de Capitales - Trabajo 1Haruka KumagaiAún no hay calificaciones

- Tratamiento Contable 2.1Documento25 páginasTratamiento Contable 2.1Paul Vargas100% (1)

- Impacto financiero generado por manejo del inventario de activos biológicos y productos agrícolas en las Pymes de la región BRUT en el Valle del CaucaDe EverandImpacto financiero generado por manejo del inventario de activos biológicos y productos agrícolas en las Pymes de la región BRUT en el Valle del CaucaAún no hay calificaciones

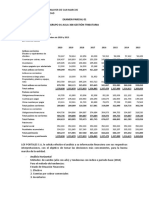

- Semana 9 y 10Documento31 páginasSemana 9 y 10miguelAún no hay calificaciones

- Ratios de GestiónDocumento20 páginasRatios de GestiónmiguelAún no hay calificaciones

- Niif 16Documento21 páginasNiif 16miguelAún no hay calificaciones

- Excel de CostosDocumento3 páginasExcel de CostosmiguelAún no hay calificaciones

- Jimenezportaldavid EpDocumento15 páginasJimenezportaldavid EpmiguelAún no hay calificaciones

- Ejercicios para Batería 2Documento4 páginasEjercicios para Batería 2miguelAún no hay calificaciones

- Clas Ific AdoresDocumento2 páginasClas Ific AdoresmiguelAún no hay calificaciones

- Caso A Desarrollar en ClaseDocumento3 páginasCaso A Desarrollar en ClasemiguelAún no hay calificaciones

- Fe y Filosofia MathewDocumento1 páginaFe y Filosofia MathewmiguelAún no hay calificaciones

- Ejercicios de Comprensión Lectora 2Documento5 páginasEjercicios de Comprensión Lectora 2miguelAún no hay calificaciones

- UntitledDocumento1 páginaUntitledmiguelAún no hay calificaciones

- Salvando A DayanneDocumento1 páginaSalvando A DayannemiguelAún no hay calificaciones

- KARDEXDocumento20 páginasKARDEXmiguelAún no hay calificaciones

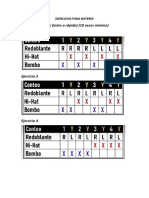

- Ritmos y variantes de redoblesDocumento3 páginasRitmos y variantes de redoblesmiguelAún no hay calificaciones

- Comprende el Nuevo Testamento: su significadoDocumento1 páginaComprende el Nuevo Testamento: su significadomiguelAún no hay calificaciones

- T7G4Documento4 páginasT7G4miguelAún no hay calificaciones

- GANTTDocumento3 páginasGANTTmiguelAún no hay calificaciones

- T9G4Documento2 páginasT9G4miguelAún no hay calificaciones

- T7G4Documento4 páginasT7G4miguelAún no hay calificaciones

- Calderonquispemiguelangel 301Documento17 páginasCalderonquispemiguelangel 301miguelAún no hay calificaciones

- JOSEPDocumento7 páginasJOSEPmiguelAún no hay calificaciones

- Examen Parcial 01 Grupo 01Documento2 páginasExamen Parcial 01 Grupo 01miguelAún no hay calificaciones

- Investigación Aplicada para Bachiller 2021-II: Dra. Carmen Villanueva IpanaquéDocumento9 páginasInvestigación Aplicada para Bachiller 2021-II: Dra. Carmen Villanueva IpanaquémiguelAún no hay calificaciones

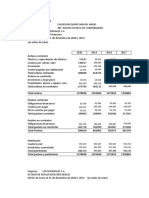

- Calderon Quispe Miguel-Cont. Sectorial AgricolaDocumento26 páginasCalderon Quispe Miguel-Cont. Sectorial AgricolamiguelAún no hay calificaciones

- Revista1 IndiceDocumento10 páginasRevista1 IndiceRafael Godoy FloresAún no hay calificaciones

- Metodologías de Evaluación de InversionesDocumento9 páginasMetodologías de Evaluación de InversionesSergio BravoAún no hay calificaciones

- T6G4Documento4 páginasT6G4miguelAún no hay calificaciones

- P1 Acpsc137Documento18 páginasP1 Acpsc137miguelAún no hay calificaciones

- DayanixDocumento1 páginaDayanixmiguelAún no hay calificaciones

- Ley Del Regimen Laboral Agrario y de Incentivos para El Sect Ley N 31110 1916568 7 PDFDocumento5 páginasLey Del Regimen Laboral Agrario y de Incentivos para El Sect Ley N 31110 1916568 7 PDFDante GonzalesAún no hay calificaciones

- Recolección y secado de la planta Balsamina para herborizaciónDocumento3 páginasRecolección y secado de la planta Balsamina para herborizaciónPedro mendozaAún no hay calificaciones

- Que Es El Programa Madre CanguroDocumento2 páginasQue Es El Programa Madre CanguroTrabajo Social Infaneuro0% (1)

- El Fracaso de La Nación, Alfonso MúneraDocumento14 páginasEl Fracaso de La Nación, Alfonso MúneraJorge Andres Azula MelendezAún no hay calificaciones

- Actividad05 GarciaDocumento3 páginasActividad05 GarciagenesisAún no hay calificaciones

- Taller 9 - 8° Tecnología - Elizabeth CorreaDocumento5 páginasTaller 9 - 8° Tecnología - Elizabeth CorreaTHECRAZINOAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAna balcarcelAún no hay calificaciones

- Conclusiones de Informe VumetroDocumento3 páginasConclusiones de Informe VumetroALMA CARDONAAún no hay calificaciones

- Teorías de ConjuntosDocumento9 páginasTeorías de Conjuntosjose angel rosendo velasquezAún no hay calificaciones

- Matriz cualitativa para investigaciones socialesDocumento21 páginasMatriz cualitativa para investigaciones socialesJessicaK.CutipaAún no hay calificaciones

- Como Elaborar Conclusiones y Recomendaciones Como Parte Final de La InvestigaciónDocumento4 páginasComo Elaborar Conclusiones y Recomendaciones Como Parte Final de La InvestigaciónBayron Perez GaliciaAún no hay calificaciones

- 3.1 Concepto de Comunicación de Masas 13 04 2020Documento12 páginas3.1 Concepto de Comunicación de Masas 13 04 2020Juanch015Aún no hay calificaciones

- Síntesis Sobre Los Estereotipos de La Sociedad ActualDocumento8 páginasSíntesis Sobre Los Estereotipos de La Sociedad ActualURIAS ROMEO DE LEON GARCIAAún no hay calificaciones

- Tesis Chiroque - Ricaldi - RomeroDocumento85 páginasTesis Chiroque - Ricaldi - RomeroPiero VilchezAún no hay calificaciones

- Control 3Documento3 páginasControl 3OscMBTAún no hay calificaciones

- PARADIGMAS. para Meyrán. TextoDocumento18 páginasPARADIGMAS. para Meyrán. TextoMarianaAún no hay calificaciones

- Fundamentos de Psicología Del Trabajo-2020 PDFDocumento114 páginasFundamentos de Psicología Del Trabajo-2020 PDFSantiago Castillo100% (4)

- 21OCT 2022 CyTDocumento4 páginas21OCT 2022 CyTLadi H. YoveraAún no hay calificaciones

- FA - 51-69 Adición y Sustracción en NDocumento1 páginaFA - 51-69 Adición y Sustracción en NYeselis ArayAún no hay calificaciones

- Taller Io Metodo Grafico y Simplex PDFDocumento33 páginasTaller Io Metodo Grafico y Simplex PDFluisalgaropiAún no hay calificaciones

- Derecho Practica CivilDocumento10 páginasDerecho Practica CivilFausto AguirreAún no hay calificaciones

- 829-Texto Del Artículo-1077-1-10-20180524Documento6 páginas829-Texto Del Artículo-1077-1-10-20180524TESIS activaAún no hay calificaciones

- Practica MatematicaDocumento2 páginasPractica MatematicaMijailHuarachaVilchezAún no hay calificaciones

- Red Envelope Group of The Three RealmsDocumento437 páginasRed Envelope Group of The Three RealmsFrancis AriasAún no hay calificaciones

- Arquitectura para La Mitigación Del Cambio ClimáticoDocumento3 páginasArquitectura para La Mitigación Del Cambio ClimáticoPepe pepeAún no hay calificaciones

- Guía Práctica #04 - GRUPO 01 - EMPRENDIMIENTODocumento6 páginasGuía Práctica #04 - GRUPO 01 - EMPRENDIMIENTOMicher Sarmiento DarikAún no hay calificaciones

- Práct. 08 - Razonamiento MatematicoDocumento4 páginasPráct. 08 - Razonamiento MatematicoNELSON TITO GONZALES MAMANIAún no hay calificaciones

- Proyecto Sistema de UrgenciasDocumento9 páginasProyecto Sistema de UrgenciasJesus Jimenez BarrientosAún no hay calificaciones

- Guia Linea de Tiempo Cuestión SocialDocumento4 páginasGuia Linea de Tiempo Cuestión SocialMARIA SOLEDAD RANZ VELASQUEZAún no hay calificaciones

- Diseñando cosméticos naturales para cuidar la pielDocumento5 páginasDiseñando cosméticos naturales para cuidar la pielLuth Manolo Díaz TuestaAún no hay calificaciones

- Funciones Ejecutivas InfografiaDocumento2 páginasFunciones Ejecutivas InfografiaSandy Cancho PincoAún no hay calificaciones