También podría gustarte

- Proceso Integral de La Actividad Comercial de ParaninfoDocumento489 páginasProceso Integral de La Actividad Comercial de ParaninfoMónica Gómez Rico85% (27)

- Plantilla (Libro Mayor T) PDFDocumento1 páginaPlantilla (Libro Mayor T) PDFIván Masedo Sanjuán0% (1)

- Introduccion Seguro y Transporte InternacionalDocumento3 páginasIntroduccion Seguro y Transporte InternacionalLaura Amar SaraviaAún no hay calificaciones

- Ejercicios ContaDocumento11 páginasEjercicios ContaAbel Prietto Ortiz0% (1)

- Contrato Indefinido Reto1 Monica PDFDocumento18 páginasContrato Indefinido Reto1 Monica PDFMónica Gómez RicoAún no hay calificaciones

- Monica Ikea Logistica j23Documento2 páginasMonica Ikea Logistica j23Mónica Gómez RicoAún no hay calificaciones

- RRHH 1º Admin. y Finanzas.Documento45 páginasRRHH 1º Admin. y Finanzas.Mónica Gómez RicoAún no hay calificaciones

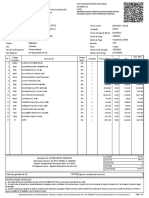

- Factura Electrónica de Venta: Representación GráficaDocumento1 páginaFactura Electrónica de Venta: Representación GráficaYisel CasanovaAún no hay calificaciones

- Tipo de Comprobante: I Ingreso Lugar de Expedición: 22400 Régimen Fiscal: 624 CoordinadosDocumento1 páginaTipo de Comprobante: I Ingreso Lugar de Expedición: 22400 Régimen Fiscal: 624 CoordinadosJose Enrique Sanchez ThompsonAún no hay calificaciones

- Factura Electronica: Inversiones Solorzano E.I.R.LDocumento1 páginaFactura Electronica: Inversiones Solorzano E.I.R.LSharon SalinasAún no hay calificaciones

- Factura de AmonioDocumento3 páginasFactura de AmonioMorena RodriguezAún no hay calificaciones

- 1720 NC Paula MaricelaDocumento2 páginas1720 NC Paula MaricelaEnmanuel RestrepoAún no hay calificaciones

- Actividad N 6Documento11 páginasActividad N 6Yeferson CRUZ MESAAún no hay calificaciones

- R.U.C. 20550097592 Factura Electrónica: Página 1 de 2Documento2 páginasR.U.C. 20550097592 Factura Electrónica: Página 1 de 2Edgard Laura ChayñaAún no hay calificaciones

- Incoterms ULC IX CICLODocumento9 páginasIncoterms ULC IX CICLOLuis ValdiviaAún no hay calificaciones

- Libro Diario de ContabilidadDocumento4 páginasLibro Diario de ContabilidadEsther DiazAún no hay calificaciones

- Tarifa RioDocumento4 páginasTarifa RioMaresAún no hay calificaciones

- PIA NIIF CorregidoDocumento256 páginasPIA NIIF Corregidocesar alemanAún no hay calificaciones

- 20 05 PDFDocumento2 páginas20 05 PDFOmar HerreraAún no hay calificaciones

- Sol Reit 4 PDFDocumento2 páginasSol Reit 4 PDFMiguel De La Hoz MirandaAún no hay calificaciones

- Conformidad de MaterialesDocumento15 páginasConformidad de MaterialesJesús YosefAún no hay calificaciones

- Adriana Lucia Giraldo Jaramillo: Fecha de Emisión: Fecha de Vencimiento: 14/12/2020Documento1 páginaAdriana Lucia Giraldo Jaramillo: Fecha de Emisión: Fecha de Vencimiento: 14/12/2020Convias Urgencia Manifiesta Qda El IndioAún no hay calificaciones

- Factura Electrónica - 6401110 - BEL STAR S.A.Documento1 páginaFactura Electrónica - 6401110 - BEL STAR S.A.Rosalinda Hernández OrtizAún no hay calificaciones

- Incoterms 2010 Casos Practicos 2017Documento20 páginasIncoterms 2010 Casos Practicos 2017Maria Virginia Quiroz CastillonAún no hay calificaciones

- Constancia Ejercicio 2020 Credito 6519161250 VIBF830120PJ2Documento2 páginasConstancia Ejercicio 2020 Credito 6519161250 VIBF830120PJ2Fabian VillaAún no hay calificaciones

- Transport eDocumento28 páginasTransport eparis68Aún no hay calificaciones

- Taller Cuentas TDocumento4 páginasTaller Cuentas Tmayra mosqueraAún no hay calificaciones

- Dokumen - Tips Resoluciones Estaciones de Servicio de Gasolina y Ubicado en El LibramientoDocumento11 páginasDokumen - Tips Resoluciones Estaciones de Servicio de Gasolina y Ubicado en El LibramientoJose manuel Gomez vecerraAún no hay calificaciones

- Formulario 200 Iva EJEMPLO 3Documento3 páginasFormulario 200 Iva EJEMPLO 3Ricky ValdezAún no hay calificaciones

- Calculo MercantilDocumento4 páginasCalculo MercantilFrancesc Nadal PomarAún no hay calificaciones

- Agentes de Carga - Gastos OperativosDocumento30 páginasAgentes de Carga - Gastos Operativosleonoreleana100% (2)

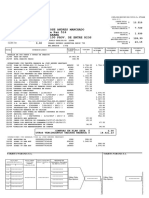

- Resumen PDFDocumento4 páginasResumen PDFJoseph AndresAún no hay calificaciones

- Taller 1 Corte Pasivo y PatrimonioDocumento12 páginasTaller 1 Corte Pasivo y PatrimonioJAVIER RIVERAAún no hay calificaciones

- Examen de Contabilidad Primer QuimestreDocumento23 páginasExamen de Contabilidad Primer QuimestreCynthia Carranza Cevallos100% (1)

- Ingenieria Apropiada S.A.SDocumento1 páginaIngenieria Apropiada S.A.SLeidy Katherine Jerez RojasAún no hay calificaciones