También podría gustarte

- Solemnidad de Nuestra Señora de La AltagraciaDocumento4 páginasSolemnidad de Nuestra Señora de La AltagraciaRamón L Fernández88% (8)

- Bibliotecas Ciudadanas Espacios de Desarrollo y ParticipaciónDocumento112 páginasBibliotecas Ciudadanas Espacios de Desarrollo y ParticipaciónRoby SamboraAún no hay calificaciones

- Costos de La FelicidadDocumento2 páginasCostos de La FelicidadYhulier Edwin Condori CalleAún no hay calificaciones

- Test - Lectura Evaluacion de RiesgosDocumento4 páginasTest - Lectura Evaluacion de RiesgosYhulier Edwin Condori CalleAún no hay calificaciones

- Repaso F-2 Cpa 403Documento16 páginasRepaso F-2 Cpa 403Yhulier Edwin Condori CalleAún no hay calificaciones

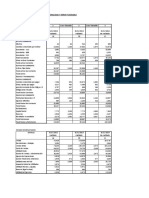

- Estados Financieros Bancos Multiples 2021Documento24 páginasEstados Financieros Bancos Multiples 2021Erick Geronimo BarriosAún no hay calificaciones

- Tema 5Documento36 páginasTema 5Yhulier Edwin Condori CalleAún no hay calificaciones

- Carta de VerificacionDocumento1 páginaCarta de VerificacionYhulier Edwin Condori CalleAún no hay calificaciones

- Memoria Anual 2021 EspanolDocumento242 páginasMemoria Anual 2021 EspanolYhulier Edwin Condori CalleAún no hay calificaciones

- Preguntas Tributaria FinalDocumento2 páginasPreguntas Tributaria FinalYhulier Edwin Condori CalleAún no hay calificaciones

- Trabajo de Gabinete - Tecnicas de Auditoria - Condori Calle Yhulier EdwinDocumento2 páginasTrabajo de Gabinete - Tecnicas de Auditoria - Condori Calle Yhulier EdwinYhulier Edwin Condori CalleAún no hay calificaciones

- D.S. 25465 de 23-07-1999 - Reglamento para Devolución de Impuestos A Las Exportaciones PDFDocumento9 páginasD.S. 25465 de 23-07-1999 - Reglamento para Devolución de Impuestos A Las Exportaciones PDFJules AgAún no hay calificaciones

- Balance de apertura empresa agrícolaDocumento92 páginasBalance de apertura empresa agrícolaYhulier Edwin Condori CalleAún no hay calificaciones

- Tema 6 Ensayo CriticoDocumento9 páginasTema 6 Ensayo CriticoYhulier Edwin Condori CalleAún no hay calificaciones

- Modelo de Informe Especial Cumplimiento Propuesta Tecnica Oct22Documento2 páginasModelo de Informe Especial Cumplimiento Propuesta Tecnica Oct22Yhulier Edwin Condori CalleAún no hay calificaciones

- Examenes Pasados ForenseDocumento5 páginasExamenes Pasados ForenseYhulier Edwin Condori CalleAún no hay calificaciones

- Banco de Preguntas 2do ParcialDocumento2 páginasBanco de Preguntas 2do ParcialYhulier Edwin Condori CalleAún no hay calificaciones

- Practica Nº2 Error Tolerable Arias Chambi Gaby NorcaDocumento5 páginasPractica Nº2 Error Tolerable Arias Chambi Gaby NorcaYhulier Edwin Condori CalleAún no hay calificaciones

- Plan Autosuficiencia PDFDocumento2 páginasPlan Autosuficiencia PDFJampier ChiroqueAún no hay calificaciones

- Clase 09072022Documento1 páginaClase 09072022Yhulier Edwin Condori CalleAún no hay calificaciones

- Condori Calle Yhulier EdwinDocumento571 páginasCondori Calle Yhulier EdwinYhulier Edwin Condori CalleAún no hay calificaciones

- Practica Power PivotDocumento771 páginasPractica Power PivotYhulier Edwin Condori CalleAún no hay calificaciones

- 1er Parcial Examen Seminario de Grado Paralelo DDocumento3 páginas1er Parcial Examen Seminario de Grado Paralelo DYhulier Edwin Condori CalleAún no hay calificaciones

- PRACTICA 1 y 2Documento1 páginaPRACTICA 1 y 2Yhulier Edwin Condori CalleAún no hay calificaciones

- Cuadro de AmortizacionDocumento4 páginasCuadro de AmortizacionYhulier Edwin Condori CalleAún no hay calificaciones

- Cap 14Documento26 páginasCap 14Yhulier Edwin Condori CalleAún no hay calificaciones

- Libro 1Documento4 páginasLibro 1Yhulier Edwin Condori CalleAún no hay calificaciones

- AmexDocumento1 páginaAmexYhulier Edwin Condori CalleAún no hay calificaciones

- Auditoria y Cierre de ProyectosDocumento10 páginasAuditoria y Cierre de ProyectosYhulier Edwin Condori CalleAún no hay calificaciones

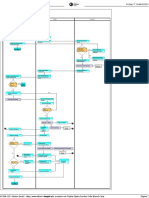

- Proceso de v-1Documento1 páginaProceso de v-1Yhulier Edwin Condori CalleAún no hay calificaciones

- DatastoreDocumento1 páginaDatastoreYhulier Edwin Condori CalleAún no hay calificaciones

- Trabajo ExtraDocumento2 páginasTrabajo ExtraYhulier Edwin Condori CalleAún no hay calificaciones

- Programa de Didáctica y Estudios Sobre El Curriculum 2021. Prof. Silvia Sosa de EstevesDocumento11 páginasPrograma de Didáctica y Estudios Sobre El Curriculum 2021. Prof. Silvia Sosa de EstevesEmiliano EsmorisAún no hay calificaciones

- Historia Colonial de Santo Doingo de Frank Moya PonsDocumento459 páginasHistoria Colonial de Santo Doingo de Frank Moya PonsIsaac Feliz100% (2)

- Copleston, Historia de La Filosofía IXDocumento19 páginasCopleston, Historia de La Filosofía IXLuis Alberto CastilloAún no hay calificaciones

- M1 Lectura 3Documento9 páginasM1 Lectura 3Nadiaa FlorenciaAún no hay calificaciones

- Ladrillo EcológicoDocumento32 páginasLadrillo EcológicoJhino Nels Yanque CentenoAún no hay calificaciones

- Primer SacramentoDocumento7 páginasPrimer SacramentoWilliam BeltranAún no hay calificaciones

- Articulo 491 Del CootadDocumento1 páginaArticulo 491 Del CootadRichard FampaAún no hay calificaciones

- Teoría Del Caso - HomicidioDocumento5 páginasTeoría Del Caso - HomicidioGaspar FerraezAún no hay calificaciones

- Manual Bomaba SumergibleDocumento8 páginasManual Bomaba SumergibleFrancisco Javier Ulloa MuroAún no hay calificaciones

- Fotografia Max VargasDocumento227 páginasFotografia Max VargasAn Cáceres100% (1)

- Definir La Responsabilidad Ética Del ContadorDocumento7 páginasDefinir La Responsabilidad Ética Del ContadorYudis ForondaAún no hay calificaciones

- Trabajo de Investigacion de 2018 4 Año3Documento9 páginasTrabajo de Investigacion de 2018 4 Año3Kathy FelixAún no hay calificaciones

- Tarea 3 de Metodologia 2Documento15 páginasTarea 3 de Metodologia 2Yovani JavierAún no hay calificaciones

- Folleto de Auditoria ClaroDocumento2 páginasFolleto de Auditoria ClaroNataly MoralesAún no hay calificaciones

- Atencion Primaria y FamiliogramaDocumento38 páginasAtencion Primaria y FamiliogramaCassandra TorresAún no hay calificaciones

- PDF Curso de Vigias y CuadradoresDocumento41 páginasPDF Curso de Vigias y CuadradoresFreddy GamarraAún no hay calificaciones

- Contrato ExtracreditoDocumento3 páginasContrato ExtracreditoGustavo MorenoAún no hay calificaciones

- Johnatan Cartes Figueroa Semana 8Documento6 páginasJohnatan Cartes Figueroa Semana 8johnatan cartes FigueroaAún no hay calificaciones

- Politicas Educativas - AnálisisDocumento5 páginasPoliticas Educativas - AnálisisVictor PichardoAún no hay calificaciones

- Reflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPDocumento15 páginasReflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPEder Figueroa FlorezAún no hay calificaciones

- Di A2.4 001 Vacaciones Imperativo PynDocumento2 páginasDi A2.4 001 Vacaciones Imperativo PynBeatriz Andrea Camacho RomeroAún no hay calificaciones

- Modulo 2 Aprendizaje y Desarrollo de CompetenciasDocumento14 páginasModulo 2 Aprendizaje y Desarrollo de CompetenciasjoseAún no hay calificaciones

- Marzo-Programación Curricular Anual Del Area de Personal SocialDocumento13 páginasMarzo-Programación Curricular Anual Del Area de Personal SocialJuan Krlos100% (1)

- Guias para La Elaboracion de La Carpeta de La Escuela USAERDocumento10 páginasGuias para La Elaboracion de La Carpeta de La Escuela USAERAdriana CortesAún no hay calificaciones

- Democracia y Soberanía NacionalDocumento1 páginaDemocracia y Soberanía NacionalIsrael Gutierrez Bañuelos100% (1)

- Metodo para Ganar AlmasDocumento2 páginasMetodo para Ganar AlmasGeovanny LoraAún no hay calificaciones

- Unidad Nº1 Actividad EconómicaDocumento46 páginasUnidad Nº1 Actividad EconómicaMagui SaitAún no hay calificaciones

- Normalizados Operaciones Farmacia PDFDocumento86 páginasNormalizados Operaciones Farmacia PDFLesly LuAún no hay calificaciones