También podría gustarte

- InformefedesarrolloDocumento12 páginasInformefedesarrollodaniloAún no hay calificaciones

- Reunión de Política Monetaria: Diciembre 2010Documento5 páginasReunión de Política Monetaria: Diciembre 2010daniloAún no hay calificaciones

- Minuta Número 1Documento14 páginasMinuta Número 1daniloAún no hay calificaciones

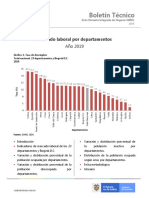

- Boletín Técnico: Mercado Laboral Por DepartamentosDocumento34 páginasBoletín Técnico: Mercado Laboral Por DepartamentosAndres LombanaAún no hay calificaciones

- M55 PDFDocumento23 páginasM55 PDFdaniloAún no hay calificaciones

- M10 PDFDocumento6 páginasM10 PDFdaniloAún no hay calificaciones

- Reunión de Política Monetaria: Diciembre 2014Documento5 páginasReunión de Política Monetaria: Diciembre 2014daniloAún no hay calificaciones

- Banco Central de Reserva Del PerúDocumento2 páginasBanco Central de Reserva Del PerúdaniloAún no hay calificaciones

- Reunión de Política Monetaria: Septiembre 2011Documento5 páginasReunión de Política Monetaria: Septiembre 2011daniloAún no hay calificaciones

- Reunión de Política Monetaria: ENERO 2010Documento4 páginasReunión de Política Monetaria: ENERO 2010daniloAún no hay calificaciones

- Nota de Prensa: Banco Central de Reserva Del PerúDocumento2 páginasNota de Prensa: Banco Central de Reserva Del PerúdaniloAún no hay calificaciones

- Banco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Abril 2001Documento1 páginaBanco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Abril 2001daniloAún no hay calificaciones

- Reunión de Política Monetaria: Septiembre 2009Documento5 páginasReunión de Política Monetaria: Septiembre 2009daniloAún no hay calificaciones

- Banco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Marzo 2001Documento1 páginaBanco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Marzo 2001daniloAún no hay calificaciones

- Banco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Febrero de 2001Documento1 páginaBanco Central de Reserva Del Perú: Nota Informativa Sobre El Programa Monetario: Febrero de 2001daniloAún no hay calificaciones

- Mercado de DivisasDocumento2 páginasMercado de DivisasdaniloAún no hay calificaciones

- Ejercicios A BDocumento6 páginasEjercicios A BdaniloAún no hay calificaciones

- Parcial 3 MediciónDocumento1 páginaParcial 3 MedicióndaniloAún no hay calificaciones

- Taller MercadosDocumento2 páginasTaller MercadosdaniloAún no hay calificaciones

- El Modelo de StackelbergDocumento2 páginasEl Modelo de StackelbergdaniloAún no hay calificaciones

- Argumento A Favor de La CompetenciaDocumento1 páginaArgumento A Favor de La CompetenciadaniloAún no hay calificaciones

- Trabajo - Oferta - DemandaDocumento16 páginasTrabajo - Oferta - DemandadaniloAún no hay calificaciones

- La Crisis 1980Documento3 páginasLa Crisis 1980daniloAún no hay calificaciones

- Mercado DineroDocumento17 páginasMercado DinerodaniloAún no hay calificaciones

- Foro Latinoamertica Fases GobalizacionDocumento3 páginasForo Latinoamertica Fases GobalizaciondaniloAún no hay calificaciones

- Informe de LecturaDocumento5 páginasInforme de LecturadaniloAún no hay calificaciones

- Conclusiones Del TextoDocumento3 páginasConclusiones Del TextodaniloAún no hay calificaciones

- La Crisis 1980Documento3 páginasLa Crisis 1980daniloAún no hay calificaciones

- TerminDocumento10 páginasTermindaniloAún no hay calificaciones

- Informe Dorka 4Documento8 páginasInforme Dorka 4Kristl FernandzAún no hay calificaciones

- Introduccion de Economia GeneralDocumento31 páginasIntroduccion de Economia Generalnadith vargasAún no hay calificaciones

- Universidad Cesar VallejoDocumento3 páginasUniversidad Cesar VallejoEMERSON ALDAIR MONSALVE DIAZAún no hay calificaciones

- Gestiones SAREB 1T - 2019Documento334 páginasGestiones SAREB 1T - 2019Marta Gimenez AsensioAún no hay calificaciones

- GRUPO No 02. DIAPOSITIVAS.Documento20 páginasGRUPO No 02. DIAPOSITIVAS.Evelyn R. León LópezAún no hay calificaciones

- Ensayo Sobre El DesempleoDocumento2 páginasEnsayo Sobre El DesempleoDILIARIS CONTRERAS CABALLERO (:-)Aún no hay calificaciones

- 16 - Blanchard-Perez Enrri-Capítulo 20 PDFDocumento24 páginas16 - Blanchard-Perez Enrri-Capítulo 20 PDFMatias BenvenasteAún no hay calificaciones

- Segunda Actividad de AprendizajeDocumento3 páginasSegunda Actividad de Aprendizajejose luisAún no hay calificaciones

- Precios Constantes, Corrientes e INPCDocumento1 páginaPrecios Constantes, Corrientes e INPCAndre CatalaAún no hay calificaciones

- Conceptos Fundamentales de La Economía (Mapa Mental)Documento1 páginaConceptos Fundamentales de La Economía (Mapa Mental)Olga ArreazaAún no hay calificaciones

- Preg. Dinamizadora Unidad 1 Electiva 1Documento4 páginasPreg. Dinamizadora Unidad 1 Electiva 1Juan RodriguezAún no hay calificaciones

- Ingreso Personal DisponibleDocumento52 páginasIngreso Personal DisponibleMii Lÿ100% (3)

- Macro I - Modelo de Solow Sin Progreso Tecnologico-Caso 9Documento4 páginasMacro I - Modelo de Solow Sin Progreso Tecnologico-Caso 9MARCELA GRETHEL ALVAREZ BENZAQUENAún no hay calificaciones

- Teoria de Rene VillarealDocumento3 páginasTeoria de Rene Villarealcawayo1985100% (1)

- Tema 12 SISTEMA FINANCIERODocumento10 páginasTema 12 SISTEMA FINANCIEROfernando gañan hernandezAún no hay calificaciones

- S06.s6. EL FLUJO CIRCULAR EN UNA ECONOMIA DE DOS SECTORESDocumento34 páginasS06.s6. EL FLUJO CIRCULAR EN UNA ECONOMIA DE DOS SECTORESmaria villanuevaAún no hay calificaciones

- Ensayo Teoría KeynesianaDocumento2 páginasEnsayo Teoría KeynesianaJohnatan Jackson Mendoza0% (1)

- Gmae U1 Ea DabsDocumento6 páginasGmae U1 Ea DabsDavid Bullet Barron100% (1)

- Economía Civica PreguntasDocumento145 páginasEconomía Civica Preguntasjakelyn15Aún no hay calificaciones

- Ejercicio 1Documento4 páginasEjercicio 1EstherMairnAún no hay calificaciones

- TEMA 4 Politica MonetariaDocumento21 páginasTEMA 4 Politica MonetariaJose MonteroAún no hay calificaciones

- Caso Práctico - Unidad 2 Chelsea Chaverra MacroeconomíaDocumento7 páginasCaso Práctico - Unidad 2 Chelsea Chaverra MacroeconomíaChelsea ChaverraAún no hay calificaciones

- Diapositivas Exposición Balanza de Pagos - MicroeconomíaDocumento11 páginasDiapositivas Exposición Balanza de Pagos - Microeconomíafernando monroyAún no hay calificaciones

- Macroeconomía - TemarioDocumento8 páginasMacroeconomía - TemarioJorgeaguilarccnAún no hay calificaciones

- Prima de RiesgoDocumento9 páginasPrima de RiesgonilotrAún no hay calificaciones

- Tesis - Saldarriaga GutierrezDocumento78 páginasTesis - Saldarriaga GutierrezSupraD21Aún no hay calificaciones

- 04manual Avaluos Negocios en MarchaDocumento24 páginas04manual Avaluos Negocios en MarchaJesus Rafael Curiel Penso100% (3)

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 3 - DeducciónDocumento8 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 3 - DeducciónElisbeth Camacho HernandezAún no hay calificaciones

- SintesisDocumento9 páginasSintesisHuache TiquicheoAún no hay calificaciones

- El ProblemaDocumento3 páginasEl ProblemaDiana Acevedo BecerraAún no hay calificaciones