También podría gustarte

- Aplicación de Niepai e Informe de Auditoría InternaDocumento56 páginasAplicación de Niepai e Informe de Auditoría InternaEdgar Bolaños50% (2)

- Ejercicios Con AsientosDocumento17 páginasEjercicios Con AsientosPercy Cornejo B100% (7)

- Catalogo Mobiliario MedicoDocumento16 páginasCatalogo Mobiliario MedicoTito VanegasAún no hay calificaciones

- 2019 - 2A - Topografía 1Documento3 páginas2019 - 2A - Topografía 1Sebastian RodriguezAún no hay calificaciones

- Silabo HAIII - 201020Documento2 páginasSilabo HAIII - 201020karla leonAún no hay calificaciones

- 8 Silabo DISENO DE PAVIMENTOS 20Documento3 páginas8 Silabo DISENO DE PAVIMENTOS 20RICARDOAún no hay calificaciones

- Silabo 6dDocumento4 páginasSilabo 6dlanny minchalaAún no hay calificaciones

- Silabo Diseño HidraulicoDocumento4 páginasSilabo Diseño HidraulicoCharles JCAún no hay calificaciones

- Silabo Alcantarillado PDFDocumento3 páginasSilabo Alcantarillado PDFFabiola BarreraAún no hay calificaciones

- Silabo Clinica 10Documento2 páginasSilabo Clinica 10Mariia PaUla GutiierrezAún no hay calificaciones

- Silabo PU - 201022Documento3 páginasSilabo PU - 201022karla leonAún no hay calificaciones

- Silabo Presupuesto Sector Privado y Público Marzo Agosto 2023Documento3 páginasSilabo Presupuesto Sector Privado y Público Marzo Agosto 2023LOURDES CANTOSAún no hay calificaciones

- EstaticaDocumento2 páginasEstaticachristian caleroAún no hay calificaciones

- Silabo Fisiología I 2DDocumento2 páginasSilabo Fisiología I 2DEdgar LomanAún no hay calificaciones

- Medios alternativos de solución de conflictosDocumento3 páginasMedios alternativos de solución de conflictosLeonardo YanquiAún no hay calificaciones

- SilaboDocumento3 páginasSilaboMariia PaUla GutiierrezAún no hay calificaciones

- Silabo Energia y Medio AmbienteDocumento3 páginasSilabo Energia y Medio AmbientepabloAún no hay calificaciones

- Silabo Biologia MolecularDocumento3 páginasSilabo Biologia MolecularAlexsander SarmientoAún no hay calificaciones

- Silabo Biología HumanaDocumento3 páginasSilabo Biología HumanaAlexsander SarmientoAún no hay calificaciones

- Silabo Laboratorio ClinicoDocumento4 páginasSilabo Laboratorio ClinicoSnfCobosAún no hay calificaciones

- Sílabo Farmacologia IiDocumento3 páginasSílabo Farmacologia Iilanny minchalaAún no hay calificaciones

- Financier ADocumento188 páginasFinancier AJorge PalaciosAún no hay calificaciones

- Mercado SDocumento102 páginasMercado SJorge PalaciosAún no hay calificaciones

- Silabo SALUD MENTAL Y PSIQUIATRIA PDFDocumento3 páginasSilabo SALUD MENTAL Y PSIQUIATRIA PDFIsrael Mejia RodAún no hay calificaciones

- Instalaciones Eléctricas y Complementarias PDFDocumento3 páginasInstalaciones Eléctricas y Complementarias PDFpablo abadAún no hay calificaciones

- Silabo Informática Aplicada Abril-AGosto 2022Documento4 páginasSilabo Informática Aplicada Abril-AGosto 2022lanny minchalaAún no hay calificaciones

- Silabo de PatologíaDocumento3 páginasSilabo de PatologíaAna Caro OrellanaAún no hay calificaciones

- Silabo Octubre 2021 - Marzo 2022Documento3 páginasSilabo Octubre 2021 - Marzo 2022Embriología VideosAún no hay calificaciones

- Bioetica SilaboDocumento4 páginasBioetica SilaboJohanna Priscila100% (1)

- Edison Sebastian Torres JimenezDocumento77 páginasEdison Sebastian Torres JimenezSebastian TorresAún no hay calificaciones

- Silabo QuimicaDocumento4 páginasSilabo QuimicaJhaqueline ChimboAún no hay calificaciones

- Silabo Topicos IIDocumento3 páginasSilabo Topicos IIJuanpa SalazarAún no hay calificaciones

- Silabo EticaDocumento2 páginasSilabo Eticagalo bravoAún no hay calificaciones

- 1º 1 Identificacion M1 SM2 Formula 1º ParcialDocumento2 páginas1º 1 Identificacion M1 SM2 Formula 1º ParcialPedro Cavazos GarzaAún no hay calificaciones

- Histórico AcadémicoDocumento4 páginasHistórico AcadémicoThathiix GarciiaAún no hay calificaciones

- Silabo PsicologiaDocumento3 páginasSilabo PsicologiaSnfCobosAún no hay calificaciones

- Silabo AL 1BDocumento3 páginasSilabo AL 1B1976.dhbernalAún no hay calificaciones

- Diseño de columnas cortas y cimentaciones en hormigón armadoDocumento3 páginasDiseño de columnas cortas y cimentaciones en hormigón armadoJeffersonAún no hay calificaciones

- Planes de Evaluación 4to E.1er Lapso 2022 - 2023Documento9 páginasPlanes de Evaluación 4to E.1er Lapso 2022 - 2023karenli あAún no hay calificaciones

- Formulario actividad docente profesor ciclo formación conocimientoDocumento4 páginasFormulario actividad docente profesor ciclo formación conocimientohannys23hotmail.comAún no hay calificaciones

- Malla CurricularDocumento8 páginasMalla CurricularCarlos PuenteAún no hay calificaciones

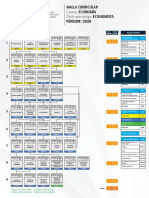

- Malla EconomíaDocumento1 páginaMalla EconomíaDaniel AlmachiAún no hay calificaciones

- COMUNICACIONDocumento15 páginasCOMUNICACIONJonathan PuenteAún no hay calificaciones

- Prog. Analítico Taller de Docencia. Prim 24Documento10 páginasProg. Analítico Taller de Docencia. Prim 24sgdqs2fwt2Aún no hay calificaciones

- Silabo Semiologia Ciclo 03 BDocumento3 páginasSilabo Semiologia Ciclo 03 BJuanAún no hay calificaciones

- SilaboDocumento3 páginasSilaboCris PesantezAún no hay calificaciones

- Silabo Ecologia y Salud AmbientalDocumento3 páginasSilabo Ecologia y Salud AmbientalSnfCobosAún no hay calificaciones

- Programa Formación Pedagogica Licenciados Profesionales 2022Documento3 páginasPrograma Formación Pedagogica Licenciados Profesionales 2022Sue MonteroAún no hay calificaciones

- Malla Dirección de Centros EducativosDocumento1 páginaMalla Dirección de Centros Educativosmayra gonzalezAún no hay calificaciones

- Pea Istb Análisis FinancieroDocumento9 páginasPea Istb Análisis FinancieroPlinio VerdezotoAún no hay calificaciones

- SilaboDocumento4 páginasSilaboAna Caro OrellanaAún no hay calificaciones

- Silabo ContabilidadDocumento14 páginasSilabo ContabilidadPieri PAún no hay calificaciones

- Malla EconomiaDocumento1 páginaMalla EconomiaCarmen ParreñoAún no hay calificaciones

- Guia PracticaDocumento1 páginaGuia Practicaesteban delegAún no hay calificaciones

- Malla EconomíaepnDocumento1 páginaMalla EconomíaepnNdjdjsAún no hay calificaciones

- SilaboDocumento3 páginasSilaboAna Caro OrellanaAún no hay calificaciones

- Silabo D. Tributario II 9no C y D Oct-20 Marzo 21Documento2 páginasSilabo D. Tributario II 9no C y D Oct-20 Marzo 21Leonardo YanquiAún no hay calificaciones

- MC 02 02 Caracterización Gestión Academica 2019Documento10 páginasMC 02 02 Caracterización Gestión Academica 2019Edison Benítez SalazarAún no hay calificaciones

- Plan de TrabajoDocumento2 páginasPlan de TrabajoLeonidParedesAún no hay calificaciones

- Malla curricular carrera electricidadDocumento1 páginaMalla curricular carrera electricidadxavier8448Aún no hay calificaciones

- SECCION B.xls ACUERDO DE APRENDIZAJE - PRESUPUESTO - 2020 - 1Documento1 páginaSECCION B.xls ACUERDO DE APRENDIZAJE - PRESUPUESTO - 2020 - 1Ali Jose Jimenez NavarroAún no hay calificaciones

- De Ciencias Administrativas Contaduría Pública: Planificación DidácticaDocumento6 páginasDe Ciencias Administrativas Contaduría Pública: Planificación DidácticamanuelAún no hay calificaciones

- Programación didáctica de acciones formativas para el empleo. SSCE0110De EverandProgramación didáctica de acciones formativas para el empleo. SSCE0110Aún no hay calificaciones

- Trabajo IntegradorDocumento35 páginasTrabajo IntegradorTito VanegasAún no hay calificaciones

- Crear Menús en Excel 2003 y Ribbon en Excel 2007 y 2010Documento6 páginasCrear Menús en Excel 2003 y Ribbon en Excel 2007 y 2010Tito VanegasAún no hay calificaciones

- Foro aprendizaje autocontrol unidadDocumento4 páginasForo aprendizaje autocontrol unidadTito VanegasAún no hay calificaciones

- Contrato Economista - Via CostaDocumento2 páginasContrato Economista - Via CostaTito VanegasAún no hay calificaciones

- Catalogo AlmacenajeDocumento16 páginasCatalogo AlmacenajeTito VanegasAún no hay calificaciones

- BaseDocumento96 páginasBaseTito VanegasAún no hay calificaciones

- Informe de Seguimiento Al Sílabo - Metodología de La InvestigaciónDocumento19 páginasInforme de Seguimiento Al Sílabo - Metodología de La InvestigaciónTito VanegasAún no hay calificaciones

- CAPITULO 1 Definitivo - PsDocumento31 páginasCAPITULO 1 Definitivo - PsMarcosJimenezA69Aún no hay calificaciones

- IndiceDocumento2 páginasIndiceTito VanegasAún no hay calificaciones

- Directorio Parroquia DistritosDocumento76 páginasDirectorio Parroquia DistritosTito VanegasAún no hay calificaciones

- F-IV-52 Proyecto de Investigación FormativaDocumento4 páginasF-IV-52 Proyecto de Investigación FormativaTito VanegasAún no hay calificaciones

- Oficio Nro. 09-FMB-006-2021-Convocatoria de ReuniónDocumento1 páginaOficio Nro. 09-FMB-006-2021-Convocatoria de ReuniónTito VanegasAún no hay calificaciones

- F-IV-52 Proyecto de Investigación Formativa 7mo BDocumento5 páginasF-IV-52 Proyecto de Investigación Formativa 7mo BTito VanegasAún no hay calificaciones

- Ingles IIDocumento1 páginaIngles IITito VanegasAún no hay calificaciones

- Menús en ExcelDocumento6 páginasMenús en ExcelTito VanegasAún no hay calificaciones

- Crear Un Complemento o AddDocumento7 páginasCrear Un Complemento o AddTito VanegasAún no hay calificaciones

- Articulo AvanceDocumento4 páginasArticulo AvanceTito VanegasAún no hay calificaciones

- Función CESDocumento17 páginasFunción CESTito VanegasAún no hay calificaciones

- Eje 1 EQDocumento5 páginasEje 1 EQTito VanegasAún no hay calificaciones

- Cuenca 26 de Abril de 1999Documento1 páginaCuenca 26 de Abril de 1999Tito VanegasAún no hay calificaciones

- Eje 1 EQDocumento5 páginasEje 1 EQTito VanegasAún no hay calificaciones

- Agua EcuadorDocumento27 páginasAgua EcuadorTito VanegasAún no hay calificaciones

- TUTOR INDICE MERCADO DE SOLANO k1-1Documento3 páginasTUTOR INDICE MERCADO DE SOLANO k1-1Tito VanegasAún no hay calificaciones

- Puerta de EntradaDocumento1 páginaPuerta de EntradaTito VanegasAún no hay calificaciones

- Indice Mercado KarinaDocumento3 páginasIndice Mercado KarinaTito VanegasAún no hay calificaciones

- Tutor Indice Mercado de SolanoDocumento2 páginasTutor Indice Mercado de SolanoTito VanegasAún no hay calificaciones

- Puerta de EntradaDocumento1 páginaPuerta de EntradaTito VanegasAún no hay calificaciones

- ABC de Las Cuentas NacionalesDocumento34 páginasABC de Las Cuentas NacionalesJuan Arturo ReyesAún no hay calificaciones

- Enunciado EE. ComercialDocumento4 páginasEnunciado EE. Comercialjorge UlloaAún no hay calificaciones

- Arbitraje de Divisas: Ejercicios y SolucionesDocumento19 páginasArbitraje de Divisas: Ejercicios y SolucionesVALENTINA ANAÍS ARANCIBIAAún no hay calificaciones

- BankGame Manual CERTUS 2 23Documento24 páginasBankGame Manual CERTUS 2 23PIERO ALDAIR MUDARRA HIDALGOAún no hay calificaciones

- Contabilidad para empresas turísticas: conceptos básicosDocumento8 páginasContabilidad para empresas turísticas: conceptos básicosRoberto R. Buendia AparcanaAún no hay calificaciones

- Gerencia Estrategica TotalDocumento30 páginasGerencia Estrategica TotalLAURA ANDREAAún no hay calificaciones

- Conceptos Basicos, El Costo, La Contabilidad de CostosDocumento28 páginasConceptos Basicos, El Costo, La Contabilidad de CostosBrenda Vanessa ReyesAún no hay calificaciones

- Taller Cedulas PresupuestalesDocumento7 páginasTaller Cedulas PresupuestalesStiven CastroAún no hay calificaciones

- Unidad 9 MAF TCA Guia de EjerciciosDocumento3 páginasUnidad 9 MAF TCA Guia de EjerciciosJuan Cruz SampóAún no hay calificaciones

- Escuela Nacional Central de Ciencias ComercialesDocumento16 páginasEscuela Nacional Central de Ciencias ComercialesMarjory MartinezAún no hay calificaciones

- 3 Plantillas-Balance-General Aprendices Cristina DuranDocumento13 páginas3 Plantillas-Balance-General Aprendices Cristina DurancristinaAún no hay calificaciones

- ReporteMercadoValores2021Documento330 páginasReporteMercadoValores2021Yamila Mamani aramayoAún no hay calificaciones

- Consejos e inversiones BVC primer trimestre 2021Documento3 páginasConsejos e inversiones BVC primer trimestre 2021KIMBERLHY DIAZ VALENZUELAAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto 2023Documento6 páginasEstado de Cambios en El Patrimonio Neto 2023gerardopayesAún no hay calificaciones

- NIF: Estructura y características de las Normas de Información FinancieraDocumento39 páginasNIF: Estructura y características de las Normas de Información FinancieraAlejandra LlanosAún no hay calificaciones

- Actividad 2 Concilición ColfactoryDocumento2 páginasActividad 2 Concilición ColfactoryMaria Alexandra Garcia VelascoAún no hay calificaciones

- Grupo Bimbo Reporta Resultados Del 2T20Documento9 páginasGrupo Bimbo Reporta Resultados Del 2T20Abby EstanislaoAún no hay calificaciones

- Gestión financiera en AmazonDocumento11 páginasGestión financiera en AmazonAndres FontanillaAún no hay calificaciones

- Intradevco IndusDocumento7 páginasIntradevco IndusMilagros AngoAún no hay calificaciones

- Empresario Marcelo TrigoDocumento10 páginasEmpresario Marcelo TrigoLiz almendrasAún no hay calificaciones

- CONT VIC Analisis e Interpretacion DDocumento82 páginasCONT VIC Analisis e Interpretacion DGloria GRAún no hay calificaciones

- Inventario TrabajoDocumento12 páginasInventario Trabajogenesis azuajeAún no hay calificaciones

- Aspecto Importante de de La Reconvención Monetaria en Los Estado Financiero en VenezuelaDocumento12 páginasAspecto Importante de de La Reconvención Monetaria en Los Estado Financiero en Venezuelayelitza escalante100% (1)

- ASIENTOS CONTABLES - Registro Diario-Libro MayorDocumento2 páginasASIENTOS CONTABLES - Registro Diario-Libro MayorArmandob BaronaAún no hay calificaciones

- 2 - Mercado de DivisasDocumento36 páginas2 - Mercado de DivisasCarlos Alberto Rojas RodríguezAún no hay calificaciones

- Análisis de microinductores de valor en Fabricato S.ADocumento4 páginasAnálisis de microinductores de valor en Fabricato S.AEDUARDO HERRERAAún no hay calificaciones

- Informe de PracticasDocumento39 páginasInforme de PracticasTaniia Estefani Ch CAún no hay calificaciones

- Ejercicios financierosDocumento11 páginasEjercicios financierosYonathan FerreiraAún no hay calificaciones

- Control contable tributos empresas públicasDocumento22 páginasControl contable tributos empresas públicasTania CondoriAún no hay calificaciones