También podría gustarte

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016De EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Calificación: 5 de 5 estrellas5/5 (1)

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Valoracion Aduanera 2do MetodoDocumento33 páginasValoracion Aduanera 2do MetodoJenny Elizabeth PerezAún no hay calificaciones

- Evacuacion Audiencia Proasia, S.A.Documento7 páginasEvacuacion Audiencia Proasia, S.A.RaquelMuñozAún no hay calificaciones

- Semana 10. Metodos de Valoracion Aduanera de La OmcDocumento18 páginasSemana 10. Metodos de Valoracion Aduanera de La OmcFernando Machuca100% (1)

- Duda Razonable Como ProcedimientoDocumento32 páginasDuda Razonable Como ProcedimientoDorador Domador100% (1)

- Reglamento de valoración aduanera OMCDocumento24 páginasReglamento de valoración aduanera OMCAntonio Rdríguez SotoAún no hay calificaciones

- Analisis de La Resolucion Del Tribunal Fiscal PDFDocumento7 páginasAnalisis de La Resolucion Del Tribunal Fiscal PDFGIANNINAAún no hay calificaciones

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- Parte 9Documento2 páginasParte 9DB IsAún no hay calificaciones

- Decreto Supremo #009-2004-EfDocumento5 páginasDecreto Supremo #009-2004-EfAntonio Rdríguez SotoAún no hay calificaciones

- DS-N-119-2010-EF Modif. Reglamento de Valoracion OMCDocumento2 páginasDS-N-119-2010-EF Modif. Reglamento de Valoracion OMCJhonatan ChuraAún no hay calificaciones

- Recurso de Alzada - Resolucion - Aduana OruroDocumento10 páginasRecurso de Alzada - Resolucion - Aduana OruroGuisell GutierrezAún no hay calificaciones

- Parte 1Documento2 páginasParte 1DB IsAún no hay calificaciones

- Docmanual 20553064270 001506120223D5141 20221223141509 726405574Documento3 páginasDocmanual 20553064270 001506120223D5141 20221223141509 726405574Inversiones JapesaAún no hay calificaciones

- Caso 2Documento2 páginasCaso 2Yhomira Rosas MezaAún no hay calificaciones

- Aprueban Reglamento para La Valorización de Mercancías Según El Acuerdo Sobre Valoración en Aduana de La OMC PDFDocumento17 páginasAprueban Reglamento para La Valorización de Mercancías Según El Acuerdo Sobre Valoración en Aduana de La OMC PDFPiero Garcia BrizuelaAún no hay calificaciones

- 04679-A-2019 - TribunalDocumento5 páginas04679-A-2019 - TribunalgustavoAún no hay calificaciones

- Oleaginosa MorenoDocumento7 páginasOleaginosa MorenoJesus JaimezAún no hay calificaciones

- D.S. 186-99Documento13 páginasD.S. 186-99Antonio Rdríguez SotoAún no hay calificaciones

- SOLICITA Laveriano, VehiculosDocumento4 páginasSOLICITA Laveriano, VehiculosJunior Tejada SanchezAún no hay calificaciones

- Resolución Exenta #Valparaíso, VistosDocumento6 páginasResolución Exenta #Valparaíso, VistosCristopher rojasAún no hay calificaciones

- Solicitud de devolución de pago indebidamente realizado por ajuste de valor en importaciónDocumento8 páginasSolicitud de devolución de pago indebidamente realizado por ajuste de valor en importaciónJunior Tejada SanchezAún no hay calificaciones

- Parte 2Documento2 páginasParte 2DB IsAún no hay calificaciones

- Disposiciones Nacionales en Materia de Valoracion en AduanasDocumento22 páginasDisposiciones Nacionales en Materia de Valoracion en AduanasOjo Tributario & FinancieroAún no hay calificaciones

- Comp Ii-1Documento31 páginasComp Ii-1gloria mundacaAún no hay calificaciones

- ADT perfeccionamiento activoDocumento7 páginasADT perfeccionamiento activoMiyoshi Carolay Apaza QuilcaAún no hay calificaciones

- Concepto 289 6 5 2021Documento7 páginasConcepto 289 6 5 2021Gynna MarquezAún no hay calificaciones

- TInvestigacion PeruDocumento19 páginasTInvestigacion PeruRoselin DuarteAún no hay calificaciones

- Fiscalización y evasión tributaria del impuesto a la renta en las empresas comerciales del cercado de Lima, 2019Documento6 páginasFiscalización y evasión tributaria del impuesto a la renta en las empresas comerciales del cercado de Lima, 2019Jesus Martin Yaya TorresAún no hay calificaciones

- Lectura Precio en AduanasDocumento2 páginasLectura Precio en AduanasCaleb CameroAún no hay calificaciones

- Acuerdo de Valoración OMCDocumento50 páginasAcuerdo de Valoración OMCDani RebahuAún no hay calificaciones

- Decision 571 CANDocumento50 páginasDecision 571 CANElizabeth SellanAún no hay calificaciones

- Semana 06 PDFDocumento22 páginasSemana 06 PDFDaniel Quispe-dandyAún no hay calificaciones

- Concepto Técnico Unificado 001 de 2022Documento9 páginasConcepto Técnico Unificado 001 de 2022Camilo Arias DurangoAún no hay calificaciones

- Textiles Olinda Dua 319491-2008Documento6 páginasTextiles Olinda Dua 319491-2008DENNIS IPANAQUE RIOSAún no hay calificaciones

- Guía Práctica de Valoración Aduanera Art. VIIDocumento34 páginasGuía Práctica de Valoración Aduanera Art. VIIEdgardoQuevedoAún no hay calificaciones

- Parte 6Documento2 páginasParte 6DB IsAún no hay calificaciones

- Reglamento AduanasDocumento26 páginasReglamento AduanasRicardo CastilloAún no hay calificaciones

- Caso 1Documento203 páginasCaso 1prodiyix23Aún no hay calificaciones

- DEC571Documento42 páginasDEC571Pedro LunaAún no hay calificaciones

- Página 1 de 12Documento12 páginasPágina 1 de 12Kevancho KevinAún no hay calificaciones

- Decisión 571 y Resolución 1684 CanDocumento100 páginasDecisión 571 y Resolución 1684 Canpriscy •᷄ɞ•᷅ sheAún no hay calificaciones

- RD 01-012-19 Procedimiento para La Determinación Del Valor en Aduana PDFDocumento84 páginasRD 01-012-19 Procedimiento para La Determinación Del Valor en Aduana PDFJose Luis OzunaAún no hay calificaciones

- Duda RazonableDocumento12 páginasDuda Razonablejuacncy2013Aún no hay calificaciones

- Normas de Valoración en Aduana-JheanFrankCampos-USBDocumento14 páginasNormas de Valoración en Aduana-JheanFrankCampos-USBMichael MartínezAún no hay calificaciones

- Modulo 1Documento14 páginasModulo 1francoAún no hay calificaciones

- Textiles Olinda Dua 145923-2008Documento6 páginasTextiles Olinda Dua 145923-2008dennisAún no hay calificaciones

- Nobleza PiccardoDocumento20 páginasNobleza PiccardoVerónica del RíoAún no hay calificaciones

- Parte 4Documento2 páginasParte 4DB IsAún no hay calificaciones

- Parte 7Documento2 páginasParte 7DB IsAún no hay calificaciones

- A2 Mar 2015 Acuerdo Cartagena571Documento7 páginasA2 Mar 2015 Acuerdo Cartagena571Dorien JohanaAún no hay calificaciones

- 23 27 000 2006 01364 01 (17497)Documento29 páginas23 27 000 2006 01364 01 (17497)Cesar CanoAún no hay calificaciones

- Método Del Valor DeductivoDocumento6 páginasMétodo Del Valor DeductivoANA VERONICAAún no hay calificaciones

- Superintendencia Nacional de Administración Tributaria Intendencia de La Aduana Marítima Del CallaoDocumento15 páginasSuperintendencia Nacional de Administración Tributaria Intendencia de La Aduana Marítima Del CallaoCarlos Alfredo Cruces AtaujeAún no hay calificaciones

- MODELO DE Analisis Sobre ValoracionDocumento7 páginasMODELO DE Analisis Sobre ValoracionFranz Ariel Gonzales ZentenoAún no hay calificaciones

- Informe Pericial Parte ActoraDocumento5 páginasInforme Pericial Parte ActoraMayra PeñaAún no hay calificaciones

- OMC - Procedimiento Especifico Del Acuerdo de Valor OMC - DS186 - 1999EFDocumento19 páginasOMC - Procedimiento Especifico Del Acuerdo de Valor OMC - DS186 - 1999EFImportaciones PeruAún no hay calificaciones

- Docmanual 20603811411 001015020213D5141 20210912003208 595035822Documento4 páginasDocmanual 20603811411 001015020213D5141 20210912003208 595035822Pamela Manrique HuapayaAún no hay calificaciones

- Estudio de Mercado Mermelada Canada - HerramientasDocumento27 páginasEstudio de Mercado Mermelada Canada - Herramientasteofilo porras arenasAún no hay calificaciones

- Estudio de Mercado y Clientes de Aceite de Oliva en Perú Víctor Martín Mondragón GutiérrezDocumento25 páginasEstudio de Mercado y Clientes de Aceite de Oliva en Perú Víctor Martín Mondragón Gutiérrezteofilo porras arenasAún no hay calificaciones

- InglesDocumento2 páginasInglesteofilo porras arenasAún no hay calificaciones

- RESUMENDocumento1 páginaRESUMENteofilo porras arenasAún no hay calificaciones

- RESUMENDocumento1 páginaRESUMENteofilo porras arenasAún no hay calificaciones

- PERX HuancavelicaDocumento92 páginasPERX Huancavelicateofilo porras arenasAún no hay calificaciones

- Presentación de la marca sectorial 'Pisco, Spirit of Peru' para la conquista de mercados internacionalesDocumento1 páginaPresentación de la marca sectorial 'Pisco, Spirit of Peru' para la conquista de mercados internacionalesteofilo porras arenasAún no hay calificaciones

- 1 PBDocumento7 páginas1 PBMilagros Cotrina QuispeAún no hay calificaciones

- Informe de Inspeccion-1Documento1 páginaInforme de Inspeccion-1teofilo porras arenasAún no hay calificaciones

- Galletas de Kiwicha y Quinua en Paquetes de 8 Unidades Cada PaqueteDocumento1 páginaGalletas de Kiwicha y Quinua en Paquetes de 8 Unidades Cada Paqueteteofilo porras arenasAún no hay calificaciones

- Perx Huancavelica2 PDFDocumento100 páginasPerx Huancavelica2 PDFteofilo porras arenasAún no hay calificaciones

- TAREA-Huella Ecologica y Biocapacidad de EspanaDocumento4 páginasTAREA-Huella Ecologica y Biocapacidad de EspanamichaelAún no hay calificaciones

- ObjetivosDocumento1 páginaObjetivosteofilo porras arenasAún no hay calificaciones

- Restricciones Al Comercio Internacional y Sistema Internacional de ComercioDocumento23 páginasRestricciones Al Comercio Internacional y Sistema Internacional de ComercioVíctor Bucio III100% (1)

- Tarea C01 - U3Documento6 páginasTarea C01 - U3patricia carreraAún no hay calificaciones

- Sílabo de Transporte Global 2022-1Documento9 páginasSílabo de Transporte Global 2022-1AllysonsAún no hay calificaciones

- 1 IncotermsDocumento47 páginas1 IncotermsValeska Viza AlvarezAún no hay calificaciones

- AsdasdsadDocumento4 páginasAsdasdsadJose Wilfrido Gomez LopezAún no hay calificaciones

- 2) Res - Gral.afip 239108Documento13 páginas2) Res - Gral.afip 239108Valentina HeribertoAún no hay calificaciones

- Guía 1 Actividad 1 Geopolítica EANDocumento19 páginasGuía 1 Actividad 1 Geopolítica EANdavid ballenAún no hay calificaciones

- Evidencia 7 Compliance With Foreign LawDocumento5 páginasEvidencia 7 Compliance With Foreign LawDiana CubillosAún no hay calificaciones

- Mandato AduaneroDocumento4 páginasMandato AduaneroValentina MezaAún no hay calificaciones

- EXPOSICION Exportacion de Cacao en PanamaDocumento49 páginasEXPOSICION Exportacion de Cacao en PanamaTorres RiAún no hay calificaciones

- Dosificación Modalidad Abierta Presencial: Nombre de La Asignatura Asesor Presentación Del AsesorDocumento9 páginasDosificación Modalidad Abierta Presencial: Nombre de La Asignatura Asesor Presentación Del AsesorGuineapig666Aún no hay calificaciones

- 2015 Modelo Codigo Tributario CIAT PDFDocumento210 páginas2015 Modelo Codigo Tributario CIAT PDFAlvaroAún no hay calificaciones

- Ventajas comparativas de Colombia según el índice de Balassa con Estados UnidosDocumento6 páginasVentajas comparativas de Colombia según el índice de Balassa con Estados Unidosaries1924Aún no hay calificaciones

- Regimenes Aduaneros ExaDocumento10 páginasRegimenes Aduaneros Exapocho88Aún no hay calificaciones

- El mercado extranjero de divisas en EcopetrolDocumento14 páginasEl mercado extranjero de divisas en EcopetrolJesús David Moreno PalaciosAún no hay calificaciones

- Incoterms 2020Documento6 páginasIncoterms 2020Janeth NaranjoAún no hay calificaciones

- Semana 5 y 6 Adm AduaneraDocumento41 páginasSemana 5 y 6 Adm AduaneraSarinha TupayachiAún no hay calificaciones

- Ejercicio Incoterms LGDocumento4 páginasEjercicio Incoterms LGkatty pinzonAún no hay calificaciones

- TLC Perú China importanciaDocumento6 páginasTLC Perú China importanciaroxmisanchezAún no hay calificaciones

- Ejercicio 4Documento4 páginasEjercicio 4Juanjo TreviñoAún no hay calificaciones

- Mapa Conceptual de Los Negocios Internacionales. Leonardo IglesiaDocumento15 páginasMapa Conceptual de Los Negocios Internacionales. Leonardo IglesiaLeonardo iglesia cantilloAún no hay calificaciones

- Tratados de Libre Comercio entre Perú y Estados UnidosDocumento2 páginasTratados de Libre Comercio entre Perú y Estados Unidosamerica sarait perez acostaAún no hay calificaciones

- Ejercicio de Liquidacion 3Documento9 páginasEjercicio de Liquidacion 3Franco Andres Mita CapaquiraAún no hay calificaciones

- R30281981128771867631a6755ee5b96 95242128Documento9 páginasR30281981128771867631a6755ee5b96 95242128Marcos Barragan moralesAún no hay calificaciones

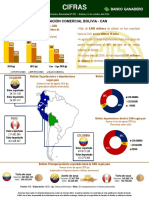

- Cifras 551 Relacion Comercial Bolivia CAN PDFDocumento1 páginaCifras 551 Relacion Comercial Bolivia CAN PDFSalvador Yana RocaAún no hay calificaciones

- Texto Base ValoraciónDocumento36 páginasTexto Base ValoraciónMassiel LiconAún no hay calificaciones

- Llenado Mayo 2017Documento69 páginasLlenado Mayo 2017magasruixAún no hay calificaciones

- Contabilidad internacional: Drawback y regímenes aduanerosDocumento4 páginasContabilidad internacional: Drawback y regímenes aduanerosLourdes Apaza TejadaAún no hay calificaciones

- Evaluación Cuantitativa de La Condición Marshall Lerner y La Curva J en La Balanza Comercial Peruana Durante El Periodo 2007 - 2021Documento15 páginasEvaluación Cuantitativa de La Condición Marshall Lerner y La Curva J en La Balanza Comercial Peruana Durante El Periodo 2007 - 2021Patricia CubaAún no hay calificaciones

- IncotermsDocumento19 páginasIncotermsVivian AlvezAún no hay calificaciones