También podría gustarte

- Actividad 3 Parte 2Documento4 páginasActividad 3 Parte 2Remember VisionAún no hay calificaciones

- Organización laica cristiana con más de 170 países y 8 mil capítulosDocumento1 páginaOrganización laica cristiana con más de 170 países y 8 mil capítulosJuan Carlos Urrutia N100% (1)

- Proceso Administrativo Con Índicador KPIDocumento5 páginasProceso Administrativo Con Índicador KPIJeniffer MagallanesAún no hay calificaciones

- Clase Sem 2Documento24 páginasClase Sem 2MarcoEscutiaAún no hay calificaciones

- Ejemplo de Alineacion - Resultado 1 (1) - Semana 8Documento15 páginasEjemplo de Alineacion - Resultado 1 (1) - Semana 8Evelin AlvaradoAún no hay calificaciones

- Actividad de Aprendizaje 4 - Tecnicas de Control y Evaluación - Grupo 3-1era ParteDocumento9 páginasActividad de Aprendizaje 4 - Tecnicas de Control y Evaluación - Grupo 3-1era ParteLILIANA MARQUEZAún no hay calificaciones

- Estrategia de segmentación de mercado y propuesta de indicadores financierosDocumento6 páginasEstrategia de segmentación de mercado y propuesta de indicadores financierosROSSANA ZAMBRANO ALCIVARAún no hay calificaciones

- BSC SoleniumDocumento6 páginasBSC SoleniumJimmy Alexander Higuera SacristanAún no hay calificaciones

- Asignatur 2Documento6 páginasAsignatur 2brayan jojoaAún no hay calificaciones

- Indicadores de Eficacia y EficienciaDocumento3 páginasIndicadores de Eficacia y EficienciaProteger HS100% (1)

- Cmi 2daDocumento26 páginasCmi 2daCristina Alfonso MontoyaAún no hay calificaciones

- Segunda ParteDocumento7 páginasSegunda Partelaura morenoAún no hay calificaciones

- 7.MPC y BSCDocumento12 páginas7.MPC y BSCConstanza Urbina JofréAún no hay calificaciones

- Anexo 3 - Plan de Negocios CorbatulDocumento13 páginasAnexo 3 - Plan de Negocios CorbatulDaniel VelasquezAún no hay calificaciones

- 4 ActividadDocumento11 páginas4 ActividadGuissella PaolaAún no hay calificaciones

- Índices financieros para análisis EECCDocumento31 páginasÍndices financieros para análisis EECCBelén MaidanaAún no hay calificaciones

- Indicadores de Calidad en El Recojo de Información - Capacitación - 5Documento28 páginasIndicadores de Calidad en El Recojo de Información - Capacitación - 5kryss Urbina RiosAún no hay calificaciones

- ProcesoEstratégicoII EntregaYESSICADocumento25 páginasProcesoEstratégicoII EntregaYESSICAYessica Sacristan VargasAún no hay calificaciones

- Examen-Mantilla Sanchez - Muncibay JuárezDocumento3 páginasExamen-Mantilla Sanchez - Muncibay JuárezAlejandro Junior huamaniAún no hay calificaciones

- Paso 3. Preparar Presupuestos para La Planeación y El ControlDocumento7 páginasPaso 3. Preparar Presupuestos para La Planeación y El ControlEstheban de la vegaAún no hay calificaciones

- GP - Semana 10Documento24 páginasGP - Semana 10Gianina FreyreAún no hay calificaciones

- Actividad 4. Documento Estructura de Un IndicadorDocumento7 páginasActividad 4. Documento Estructura de Un IndicadorastridpikitoAún no hay calificaciones

- Balance ScorecardDocumento4 páginasBalance ScorecardGabriela BenavidesAún no hay calificaciones

- Plan marketing Brave Fast domiciliosDocumento12 páginasPlan marketing Brave Fast domiciliosgladys zea plazasAún no hay calificaciones

- Política de Indicadores de GestiónDocumento27 páginasPolítica de Indicadores de GestiónMisael MirandaAún no hay calificaciones

- Elaborar Un Cuadro de Mando Integral Cmi Poniendo en Práctica Los Conocimientos Abordados en El Transcurso de La AsignaturaDocumento10 páginasElaborar Un Cuadro de Mando Integral Cmi Poniendo en Práctica Los Conocimientos Abordados en El Transcurso de La AsignaturaMauro De la EspriellaAún no hay calificaciones

- Evidencia Informe Elaborar Indicadores de Gestión de Una EmpresaDocumento7 páginasEvidencia Informe Elaborar Indicadores de Gestión de Una EmpresaarnachemielesAún no hay calificaciones

- Template para Diseñar KPIDocumento6 páginasTemplate para Diseñar KPINinoska Mejia PortilloAún no hay calificaciones

- Cuadro Comparativo Indicadores de GestiónDocumento5 páginasCuadro Comparativo Indicadores de Gestiónjohan fonsecaAún no hay calificaciones

- Full Data - Balance Scorecard: ComunicacionesDocumento22 páginasFull Data - Balance Scorecard: ComunicacionesObedr HernandezAún no hay calificaciones

- Anexo 3 Plan de Negocios Corbatul PROPUESTADocumento13 páginasAnexo 3 Plan de Negocios Corbatul PROPUESTARicardo arias lopez100% (1)

- D06 Robalino NDocumento4 páginasD06 Robalino NMarcoAún no hay calificaciones

- 5.3 Proyecto KpiDocumento7 páginas5.3 Proyecto KpiL19110634Aún no hay calificaciones

- Actividad de Aprendizaje 10 Evidencia 3 Cuadri Comparativo Indicadores de Gestion LogisticaDocumento6 páginasActividad de Aprendizaje 10 Evidencia 3 Cuadri Comparativo Indicadores de Gestion LogisticaIvan BelloAún no hay calificaciones

- 01 Sistema DupontDocumento95 páginas01 Sistema DupontCarlos PaezAún no hay calificaciones

- Un Indicador-WPS OfficeDocumento6 páginasUn Indicador-WPS OfficeYeison CamargoAún no hay calificaciones

- CONSTRUYENDO UN CUADRO DE MANDO INTEGRAL DocxDocumento13 páginasCONSTRUYENDO UN CUADRO DE MANDO INTEGRAL DocxMauro De la EspriellaAún no hay calificaciones

- Ve FP 01Documento2 páginasVe FP 01Brayan Calcina BellotAún no hay calificaciones

- Indicadores de Gestion Logistica y BenchmarkingDocumento11 páginasIndicadores de Gestion Logistica y BenchmarkingJarekyadinAún no hay calificaciones

- Construyendo Un Mapa Estratégico EJE 2Documento8 páginasConstruyendo Un Mapa Estratégico EJE 2yeissonmateus33Aún no hay calificaciones

- Indicadores de CalidadDocumento25 páginasIndicadores de CalidadJhon BenavidesAún no hay calificaciones

- Estrategias para mejorar la operación de una farmaciaDocumento13 páginasEstrategias para mejorar la operación de una farmacializies cortesAún no hay calificaciones

- Evidencia 3 Cuadro Comparativo Indicadores de Gestion LogisticaDocumento5 páginasEvidencia 3 Cuadro Comparativo Indicadores de Gestion LogisticaJulian Escudero de Ramirez100% (1)

- Indicadores de Gestión LogísticosDocumento6 páginasIndicadores de Gestión LogísticosLuis RenteriaAún no hay calificaciones

- Exposicion - Grupo 6Documento16 páginasExposicion - Grupo 6Leiddy CruzAún no hay calificaciones

- Plan MaestroDocumento7 páginasPlan MaestroDERLY RODASAún no hay calificaciones

- FASE III Desarrollar Indicadores para Cada FCEDocumento6 páginasFASE III Desarrollar Indicadores para Cada FCEGerenciaVirtualAún no hay calificaciones

- S5 Caso Gas RR - Daniela - RoaDocumento10 páginasS5 Caso Gas RR - Daniela - RoaDaniela Alejandra Roa SalgadoAún no hay calificaciones

- Perspectivas del Cuadro de Mando IntegralDocumento56 páginasPerspectivas del Cuadro de Mando IntegralStefy ErazoAún no hay calificaciones

- Dirección Comercial 2023 - 2024 - Ejercicios CALCULO FUERZA DE VENTASDocumento13 páginasDirección Comercial 2023 - 2024 - Ejercicios CALCULO FUERZA DE VENTASbriancrbaAún no hay calificaciones

- 5.3 KpiDocumento14 páginas5.3 KpiL19110634Aún no hay calificaciones

- GEE11 - PLANTILLA - TRABAJO GrupalDocumento10 páginasGEE11 - PLANTILLA - TRABAJO GrupalPier Andre Orrego GonzálezAún no hay calificaciones

- ObjetivosDocumento10 páginasObjetivosCristian Alejandro Soto MatamalaAún no hay calificaciones

- Actividad 3. Desarrollo de Plan de NegociosDocumento11 páginasActividad 3. Desarrollo de Plan de NegociosGraciela AguirreAún no hay calificaciones

- BSC III Cmi - Ujtl 2023Documento28 páginasBSC III Cmi - Ujtl 2023CLEEMCNIAAún no hay calificaciones

- Evidencia 3 Cuadro Comparativo "Indicadores de Gestión Logísticos"Documento12 páginasEvidencia 3 Cuadro Comparativo "Indicadores de Gestión Logísticos"OMAR ANDRES SERNAAún no hay calificaciones

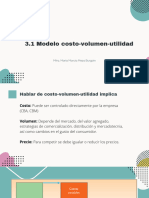

- 3.1 Modelo Costo-Volumen-utilidadDocumento15 páginas3.1 Modelo Costo-Volumen-utilidadcastroestradapAún no hay calificaciones

- Analisis de DDD ConceptosDocumento11 páginasAnalisis de DDD Conceptosjennyly7Aún no hay calificaciones

- Act 1Documento8 páginasAct 1zestefania361Aún no hay calificaciones

- Caso Practico U2 Plan de MarketingDocumento8 páginasCaso Practico U2 Plan de MarketingTatiana RojasAún no hay calificaciones

- Diagnóstico EstratégicoDocumento15 páginasDiagnóstico EstratégicodavidAún no hay calificaciones

- Clase 3 - D.carreraDocumento1 páginaClase 3 - D.carreradavidAún no hay calificaciones

- Control de GestiónDocumento32 páginasControl de GestióndavidAún no hay calificaciones

- Diagnóstico Estratégico II-2 PDFDocumento22 páginasDiagnóstico Estratégico II-2 PDFdavidAún no hay calificaciones

- Programa - Introduccion - Matematica - para - Los - Negocios - IC 2016 - Ester Del Carmen Irribarra VergaraDocumento10 páginasPrograma - Introduccion - Matematica - para - Los - Negocios - IC 2016 - Ester Del Carmen Irribarra VergaradavidAún no hay calificaciones

- Temas de EnsayosDocumento1 páginaTemas de EnsayosdavidAún no hay calificaciones

- Caso Indicadores Parte IDocumento3 páginasCaso Indicadores Parte Idavid0% (1)

- CMI Visión y estrategiaDocumento27 páginasCMI Visión y estrategiadavidAún no hay calificaciones

- Caso Boreal CG Parte2Documento9 páginasCaso Boreal CG Parte2davidAún no hay calificaciones

- Clase 6. Ev - PsicológicaDocumento25 páginasClase 6. Ev - PsicológicadavidAún no hay calificaciones

- Temas Ensayo 4 PDFDocumento1 páginaTemas Ensayo 4 PDFdavidAún no hay calificaciones

- Filosofia de WichofDocumento21 páginasFilosofia de WichofSiendoAún no hay calificaciones

- Caso Boreal Parte 2Documento6 páginasCaso Boreal Parte 2davidAún no hay calificaciones

- MarxDocumento27 páginasMarxdavidAún no hay calificaciones

- Clase 2 - EmpleabilidadDocumento12 páginasClase 2 - EmpleabilidaddavidAún no hay calificaciones

- Clase 5 - CurriculumDocumento23 páginasClase 5 - CurriculumdavidAún no hay calificaciones

- TE0020c - Antropología Cristiana - FACEADocumento5 páginasTE0020c - Antropología Cristiana - FACEAdavidAún no hay calificaciones

- Caso JabalíDocumento2 páginasCaso Jabalídavid100% (1)

- Relación Entre La Doctrina Teológica de La Creación y Las Teorías Biológicas de La EvoluciónDocumento6 páginasRelación Entre La Doctrina Teológica de La Creación y Las Teorías Biológicas de La EvoluciónSotero Alperi ColungaAún no hay calificaciones

- Recursos PDFDocumento44 páginasRecursos PDFdavidAún no hay calificaciones

- Memoria Final Web 1Documento58 páginasMemoria Final Web 1davidAún no hay calificaciones

- Grupos Estrategicos VinoDocumento4 páginasGrupos Estrategicos VinodavidAún no hay calificaciones

- Recursos PDFDocumento44 páginasRecursos PDFdavidAún no hay calificaciones

- Syllabus EEDocumento8 páginasSyllabus EEdavidAún no hay calificaciones

- Syllabus Inv Mercados 2019 S2Documento5 páginasSyllabus Inv Mercados 2019 S2davidAún no hay calificaciones

- La Demografía en El Siglo XXI en América Latina: Carmen A. Miró GDocumento10 páginasLa Demografía en El Siglo XXI en América Latina: Carmen A. Miró GdavidAún no hay calificaciones

- Trading Plan Crudo 5minDocumento8 páginasTrading Plan Crudo 5minfelipe bravoAún no hay calificaciones

- Bienvenida a TradingdefuturosDocumento2 páginasBienvenida a Tradingdefuturosfelipe bravoAún no hay calificaciones

- 19 Comienza A Graficar - G1Documento2 páginas19 Comienza A Graficar - G1felipe bravoAún no hay calificaciones

- Pei Unprg 2019 2022 1 PDFDocumento55 páginasPei Unprg 2019 2022 1 PDFSandra CruzAún no hay calificaciones

- Manual Polar m400Documento94 páginasManual Polar m400Susana Galian MelgarejoAún no hay calificaciones

- Estrategias de negociación y resolución de conflictosDocumento16 páginasEstrategias de negociación y resolución de conflictosFrancisco Jose Fermin CoffiAún no hay calificaciones

- Conexiones de Vacio y Aire ComprimidoDocumento28 páginasConexiones de Vacio y Aire Comprimidojzmxg0Aún no hay calificaciones

- Ligadura Tubaria: Guía para Profesionales de la SaludDocumento42 páginasLigadura Tubaria: Guía para Profesionales de la SaludEduardo GianuttiAún no hay calificaciones

- Límites y ContinuidadDocumento7 páginasLímites y ContinuidadDiana Torres100% (1)

- Operaciones UnitariasDocumento5 páginasOperaciones UnitariasJose CevallosAún no hay calificaciones

- La Llamada de Cthulhu, Personajes - PregeneradosDocumento10 páginasLa Llamada de Cthulhu, Personajes - PregeneradosManuel Santander SnowAún no hay calificaciones

- Ficha 1.3. Números DecimalesDocumento5 páginasFicha 1.3. Números DecimalesAIDE BIBIANA CALVILLO VILLAAún no hay calificaciones

- Guía de Luz Dary Gallego Fábula.Documento8 páginasGuía de Luz Dary Gallego Fábula.LUCIANA VILLADA MUNERAAún no hay calificaciones

- Malas Amistades (Consecuencias)Documento2 páginasMalas Amistades (Consecuencias)Pancho67% (9)

- Reloj mecánico: principios y partesDocumento7 páginasReloj mecánico: principios y partesJavier NBAún no hay calificaciones

- Actor Civil-Blanca Espinoza M.Documento11 páginasActor Civil-Blanca Espinoza M.JOSE ALFREDO VELEZ NIQUENAún no hay calificaciones

- PMP C02 01 EsDocumento6 páginasPMP C02 01 EsLuis Javier Serrano TamayoAún no hay calificaciones

- 07 Ficha de Trabajo de Segundo RPDocumento2 páginas07 Ficha de Trabajo de Segundo RPSamuel Reyes GastañaduiAún no hay calificaciones

- Preparación equipos IT DBS ChileDocumento8 páginasPreparación equipos IT DBS ChileCrisLealPAún no hay calificaciones

- Respuestas y Adaptaciones Del Sistema CardiovascularDocumento12 páginasRespuestas y Adaptaciones Del Sistema CardiovascularAngie Ricapa OrozcoAún no hay calificaciones

- Clase 9.1 de Ecuaciones DiferencialesDocumento101 páginasClase 9.1 de Ecuaciones DiferencialesJoaquin OtreraAún no hay calificaciones

- El SustantivoDocumento3 páginasEl SustantivoElbita PerezAún no hay calificaciones

- Proyecto Final de Sams ClubDocumento22 páginasProyecto Final de Sams ClubZz.Û.Û.zZ SuaRezAún no hay calificaciones

- Apilado de La MaderaDocumento3 páginasApilado de La MaderaMax Poma100% (1)

- EjerciciosDocumento2 páginasEjerciciosPabloAún no hay calificaciones

- Anexo N°3. MASPS-MN1-IN-3-FR-2 BALANCE DEL ESTADO SOCIALDocumento6 páginasAnexo N°3. MASPS-MN1-IN-3-FR-2 BALANCE DEL ESTADO SOCIALangelAún no hay calificaciones

- Diferendo marítimo Perú-Chile: antecedentes e historia de la controversiaDocumento19 páginasDiferendo marítimo Perú-Chile: antecedentes e historia de la controversiaCB ChuquizutaAún no hay calificaciones

- Actividad Numero 1 de InglesDocumento6 páginasActividad Numero 1 de InglesDOLIAún no hay calificaciones

- Etapas-Acciones-ObraVialDocumento1 páginaEtapas-Acciones-ObraVialKevin Jose Huaman BejarAún no hay calificaciones

- Manual de Operaciones - Est - Mor. Revisado MTC1Documento55 páginasManual de Operaciones - Est - Mor. Revisado MTC1Katherine Flores Gonzales100% (2)

- Evaluacion Diagnostica - 3ero y 4to - 5to - Grado-Arte y Cultura - 00001Documento5 páginasEvaluacion Diagnostica - 3ero y 4to - 5to - Grado-Arte y Cultura - 00001Liz RiveraAún no hay calificaciones

- Norma Juridica - InformeDocumento22 páginasNorma Juridica - InformeMassiel BustillosAún no hay calificaciones

- Reporte de Colegio de ContadoresDocumento2 páginasReporte de Colegio de ContadoresValdes Sandoval AldoAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Configuración y usos de un mapa de procesosDe EverandConfiguración y usos de un mapa de procesosCalificación: 4.5 de 5 estrellas4.5/5 (18)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Sistemas de Gestión de Calidad (Iso 9001:2015)De EverandSistemas de Gestión de Calidad (Iso 9001:2015)Calificación: 5 de 5 estrellas5/5 (6)

- El análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaDe EverandEl análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaCalificación: 4 de 5 estrellas4/5 (44)

- Promoción de ventas: Herramienta básica del marketing IntegralDe EverandPromoción de ventas: Herramienta básica del marketing IntegralAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)