También podría gustarte

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- Gestión Del Riesgo Y Del Dianero Para El Trading Diario Y El Swing Trading: Guía Completa Sobre Cómo Maximizar Sus Ganancias Y Minimizar Sus Riesgos En El Trading De Divisas, Futuros Y AccionesDe EverandGestión Del Riesgo Y Del Dianero Para El Trading Diario Y El Swing Trading: Guía Completa Sobre Cómo Maximizar Sus Ganancias Y Minimizar Sus Riesgos En El Trading De Divisas, Futuros Y AccionesAún no hay calificaciones

- Teoría FinancieraDocumento5 páginasTeoría FinancieraGael GómezAún no hay calificaciones

- Caso Práctico 1Documento4 páginasCaso Práctico 1matheu JimenezAún no hay calificaciones

- Modelo de Markowitz FinalDocumento5 páginasModelo de Markowitz FinalDaniel GuncayAún no hay calificaciones

- Caso Práctico - Janneth TorresDocumento5 páginasCaso Práctico - Janneth TorresJANNETH ALEXANDRA TORRES TORRESAún no hay calificaciones

- Caso Practico #24, Teoria Financiera. Darwin LabradorDocumento5 páginasCaso Practico #24, Teoria Financiera. Darwin Labradordarwin labradorAún no hay calificaciones

- CAPM Trabajo - 2Documento14 páginasCAPM Trabajo - 2Manuel JesúsAún no hay calificaciones

- U4A1 DeLaGarzaAlejandroDocumento6 páginasU4A1 DeLaGarzaAlejandroaocvvxAún no hay calificaciones

- Modelo de Valuación de Activos de CapitalDocumento5 páginasModelo de Valuación de Activos de CapitalRoberAún no hay calificaciones

- Diagnostico 2 CapmDocumento11 páginasDiagnostico 2 Capmmpey171Aún no hay calificaciones

- "Teoría Moderna de Carteras de Markowitz yDocumento11 páginas"Teoría Moderna de Carteras de Markowitz yFrans Ale Urbano AcostaAún no hay calificaciones

- Ensayo Modelo de MarkowitzDocumento3 páginasEnsayo Modelo de MarkowitzRnAún no hay calificaciones

- Caso 1 - Teoría Financiera y MacroeconomíaDocumento6 páginasCaso 1 - Teoría Financiera y MacroeconomíaCesarIzaAún no hay calificaciones

- Taller Final RF y RVDocumento8 páginasTaller Final RF y RVLaura Victoria Atehortua RodriguezAún no hay calificaciones

- Proyecto Final - Claudia Lucia Padilla OrtizDocumento9 páginasProyecto Final - Claudia Lucia Padilla Ortizclaudia padillaAún no hay calificaciones

- Resolución Caso Práctico Modelos Básicos de Valoración - Jhony MonzónDocumento4 páginasResolución Caso Práctico Modelos Básicos de Valoración - Jhony MonzónJhony MonzonAún no hay calificaciones

- Proyecto de AplicaciónDocumento7 páginasProyecto de AplicaciónJuly Alejandra Bernal CasallasAún no hay calificaciones

- Escudo FiscalDocumento13 páginasEscudo Fiscaljuliocq2011Aún no hay calificaciones

- Caso Practico Teoria FinancieraDocumento2 páginasCaso Practico Teoria FinancieraClaudia Vanessa Chavez de AlvaradoAún no hay calificaciones

- Riesgo y Rentabilidad de Una CarteraDocumento4 páginasRiesgo y Rentabilidad de Una CarteraLinder Geiner Carmen AlmonacidAún no hay calificaciones

- Teoria de MarkowitzDocumento3 páginasTeoria de MarkowitzPaula Andrea TORRES VARGASAún no hay calificaciones

- Curva EfecienteDocumento53 páginasCurva EfecienteQ-Corade JalapaAún no hay calificaciones

- Caso Practico I - Desarrollo.Documento7 páginasCaso Practico I - Desarrollo.Vicky EspinozaAún no hay calificaciones

- Administracion FinancieraDocumento8 páginasAdministracion FinancieraEdgar Antonio Rocha SolísAún no hay calificaciones

- Estructura de CapitalDocumento4 páginasEstructura de CapitalMichael VilchezAún no hay calificaciones

- Riesgo y Aversion Al Riesgo TrabajoDocumento7 páginasRiesgo y Aversion Al Riesgo TrabajoYenny PetitAún no hay calificaciones

- Trabajo de Econometria, Acción CelsiaDocumento69 páginasTrabajo de Econometria, Acción CelsiaJoan Sebastian RuizAún no hay calificaciones

- Modelos de Selección de ActivosDocumento7 páginasModelos de Selección de ActivosJoseyriAún no hay calificaciones

- Modelos valoración riesgo activosDocumento4 páginasModelos valoración riesgo activosYuli LopezAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoDaryan ParedesAún no hay calificaciones

- Exposicion Riesgos FinancierosDocumento13 páginasExposicion Riesgos FinancierosAndres VasquezAún no hay calificaciones

- Modelo Markowitz: Teoría de formación de carteras óptimasDocumento6 páginasModelo Markowitz: Teoría de formación de carteras óptimasLEIDY JOHANA NOMELIN IBAÑEZ100% (1)

- CAMP0Documento4 páginasCAMP0gabriela montenegroAún no hay calificaciones

- Método MarkowitzDocumento16 páginasMétodo MarkowitzRogerAún no hay calificaciones

- Trabajo de Investigación CAPMDocumento9 páginasTrabajo de Investigación CAPMEstephanieAún no hay calificaciones

- Teoría de portafolio de Markowitz y el modelo CAPMDocumento27 páginasTeoría de portafolio de Markowitz y el modelo CAPMMichael Guzman100% (1)

- Teoria Del PortafolioDocumento15 páginasTeoria Del PortafolioGenny Vanessa Tamayo EspinozaAún no hay calificaciones

- 4.5.1 Riesgo de CarteraDocumento14 páginas4.5.1 Riesgo de CarteraMaria Euan Cauich80% (10)

- El CAPMDocumento4 páginasEl CAPMMiguel RevillaAún no hay calificaciones

- Mex531 S2 Apunte2Documento7 páginasMex531 S2 Apunte2Alejandro ArausAún no hay calificaciones

- Caso Práctico FINANZAS Teoría Financiera Javier CentenoDocumento4 páginasCaso Práctico FINANZAS Teoría Financiera Javier CentenoJavier Centeno100% (1)

- ACKERT Chapter 2Documento4 páginasACKERT Chapter 2AdrianaArrietaAún no hay calificaciones

- Apunte Mercados CapitalesDocumento10 páginasApunte Mercados CapitalesCatalina Fernanda Vildósola AranedaAún no hay calificaciones

- Riesgos FinancierosDocumento61 páginasRiesgos FinancierosCasandra TorresAún no hay calificaciones

- Modelo MarkowitzDocumento10 páginasModelo MarkowitzGestora SocialAún no hay calificaciones

- Modelos Valoración ActivosDocumento5 páginasModelos Valoración Activoscarolina maciel matias rodriguezAún no hay calificaciones

- El CAPMDocumento16 páginasEl CAPMjrma003156Aún no hay calificaciones

- Unidad II Herramientas Conceptuales ImportantesDocumento14 páginasUnidad II Herramientas Conceptuales Importanteslicda.rcastilloAún no hay calificaciones

- Teoría Del Portafolio de Harry MarkowitzDocumento33 páginasTeoría Del Portafolio de Harry MarkowitzCacholvdgAún no hay calificaciones

- Trabajo 2Documento29 páginasTrabajo 2Freddy Alexis SolanoAún no hay calificaciones

- Modelos de valoración de activosDocumento8 páginasModelos de valoración de activosEtarlyn De La CruzAún no hay calificaciones

- CASO PRÁCTICO 1Documento1 páginaCASO PRÁCTICO 1Michelle Taveras de LeónAún no hay calificaciones

- Definición de RiesgoDocumento13 páginasDefinición de RiesgoIdania Ramirez100% (1)

- Riesgo y rendimiento financiero: la relación entre ambosDocumento22 páginasRiesgo y rendimiento financiero: la relación entre ambosWil HualpaAún no hay calificaciones

- EL CAPM Capital Asset Pricing ModelDocumento10 páginasEL CAPM Capital Asset Pricing ModelNicolásAún no hay calificaciones

- Modelo CapmDocumento7 páginasModelo Capmvalentina ruedaAún no hay calificaciones

- Beta (1) FinalizadoDocumento7 páginasBeta (1) FinalizadoAnderson RodriguezAún no hay calificaciones

- Riesgo y Rentabilidad en Los Mercados de Capitales y Determinación Del Costo de CapitalDocumento18 páginasRiesgo y Rentabilidad en Los Mercados de Capitales y Determinación Del Costo de CapitalGabriela Luisana Estanga BrañaAún no hay calificaciones

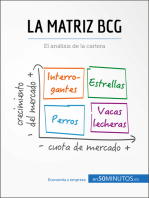

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- ARTÍCULO - La Investigaciondemercados Online PDFDocumento6 páginasARTÍCULO - La Investigaciondemercados Online PDFFrancis Ariana Cervantes BermejoAún no hay calificaciones

- AsaDocumento3 páginasAsaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- 49a. - Importancia de La Investigacion de Mercado NXDocumento14 páginas49a. - Importancia de La Investigacion de Mercado NXCarlos MartAún no hay calificaciones

- Artika HistoriaDocumento4 páginasArtika HistoriaFrancis Ariana Cervantes Bermejo67% (3)

- Mypes FormalizarDocumento2 páginasMypes FormalizarFrancis Ariana Cervantes BermejoAún no hay calificaciones

- MKDocumento2 páginasMKFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Interes CompuestoDocumento16 páginasInteres CompuestoFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Markowitz Parte 2Documento2 páginasMarkowitz Parte 2Francis Ariana Cervantes BermejoAún no hay calificaciones

- InvcestiDocumento4 páginasInvcestiFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Identificacion Del HechoDocumento2 páginasIdentificacion Del HechoFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Nota TributariaDocumento2 páginasNota TributariaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento2 páginasNuevo Documento de Microsoft WordFrancis Ariana Cervantes BermejoAún no hay calificaciones

- ¿Por Qué El Mercado Nacional No Demanda Productos Textil Andino?Documento7 páginas¿Por Qué El Mercado Nacional No Demanda Productos Textil Andino?Francis Ariana Cervantes BermejoAún no hay calificaciones

- MacroDocumento1 páginaMacroFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Índice FinanzasDocumento6 páginasÍndice FinanzasFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Indicaciones Foro de Debate 2Documento2 páginasIndicaciones Foro de Debate 2Francis Ariana Cervantes BermejoAún no hay calificaciones

- FormulacionDocumento5 páginasFormulacionFrancis Ariana Cervantes BermejoAún no hay calificaciones

- MacfroDocumento11 páginasMacfroFrancis Ariana Cervantes BermejoAún no hay calificaciones

- IglesiaDocumento1 páginaIglesiaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Grado Apalancamiento OperativoDocumento4 páginasGrado Apalancamiento OperativoFrancis Ariana Cervantes BermejoAún no hay calificaciones

- JD. Com IncDocumento5 páginasJD. Com IncFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Francis Cervantes Trabajo EstadisticaDocumento15 páginasFrancis Cervantes Trabajo EstadisticaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Foda LogisticaDocumento1 páginaFoda LogisticaFrancis Ariana Cervantes Bermejo50% (2)

- Gobierno Regional ArequipaDocumento1 páginaGobierno Regional ArequipaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Guia de Entrevista InvestigacionDocumento1 páginaGuia de Entrevista InvestigacionFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Focus Group 1Documento1 páginaFocus Group 1Francis Ariana Cervantes BermejoAún no hay calificaciones

- Formas de Pago Con FormulasDocumento5 páginasFormas de Pago Con FormulasFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Francis Ariana AlumnaDocumento5 páginasFrancis Ariana AlumnaFrancis Ariana Cervantes BermejoAún no hay calificaciones

- FinanzasDocumento8 páginasFinanzasFrancis Ariana Cervantes BermejoAún no hay calificaciones

- Tesis TinkunakuDocumento243 páginasTesis TinkunakuErnesto0% (1)

- Ciclo de La Vida de Un SoftwareDocumento12 páginasCiclo de La Vida de Un Softwareheiner saenzAún no hay calificaciones

- 2018-08-03Documento128 páginas2018-08-03Libertad de Expresión YucatánAún no hay calificaciones

- Indice de ValorizacionDocumento2 páginasIndice de ValorizacionSonia FigueroaAún no hay calificaciones

- Trabajo Práctico CIUDADANIADocumento2 páginasTrabajo Práctico CIUDADANIAAntonela LabordeAún no hay calificaciones

- El Graffiti en Tiempos PrehispanicosDocumento14 páginasEl Graffiti en Tiempos PrehispanicosChristian JimènezAún no hay calificaciones

- Contrato de ArrendamientoDocumento5 páginasContrato de Arrendamientorebekah OlveraAún no hay calificaciones

- Idiomas mayas de GuatemalaDocumento8 páginasIdiomas mayas de GuatemalaTono CarlosAún no hay calificaciones

- Fase 4 - 104001-6 - V8Documento28 páginasFase 4 - 104001-6 - V8Fabian15 TellezAún no hay calificaciones

- 03 Directorio GPC 2010 - IDocumento1 página03 Directorio GPC 2010 - IcristianrsAún no hay calificaciones

- Sangre de CampeonDocumento3 páginasSangre de CampeonLuizitho Benitez50% (2)

- Demanda ejecutiva laboral rechazada por falta de requisitosDocumento2 páginasDemanda ejecutiva laboral rechazada por falta de requisitosSergio Luis Torres CastroAún no hay calificaciones

- Instituto tecnológico diseño gráfico historiaDocumento7 páginasInstituto tecnológico diseño gráfico historiaGarcía GenesisAún no hay calificaciones

- EJERCICIODocumento1 páginaEJERCICIOMorena GaloppaAún no hay calificaciones

- AbortoDocumento6 páginasAbortoCristina Sosa100% (1)

- (Dos Duques de Wyndham 02) La Prometida - Julia QuinnDocumento128 páginas(Dos Duques de Wyndham 02) La Prometida - Julia QuinnYoly BallCee'67% (3)

- Los NFTs en El Salvador, Su Protección en El Mercado Del Arte, y Los Obstáculos Que Deben Superarse para Aprovechar Sus BeneficiosDocumento5 páginasLos NFTs en El Salvador, Su Protección en El Mercado Del Arte, y Los Obstáculos Que Deben Superarse para Aprovechar Sus BeneficiosRené RodriguezAún no hay calificaciones

- Copia de Registro de Jugador 2Documento1 páginaCopia de Registro de Jugador 2Obed GarcíaAún no hay calificaciones

- Conjuntos IDocumento3 páginasConjuntos IRonald Quispe100% (1)

- Guía Tecnología Semana 1 NoviembreDocumento2 páginasGuía Tecnología Semana 1 NoviembreAna Varela RetamalAún no hay calificaciones

- Almacen Gestion de Calidad Morales Chunga Julio AlbertoDocumento81 páginasAlmacen Gestion de Calidad Morales Chunga Julio AlbertoEdinson CRAún no hay calificaciones

- NC 1 Presentación de EEFFDocumento30 páginasNC 1 Presentación de EEFFSteban Dido EddyAún no hay calificaciones

- Teología de Pablo (Jacinto Núñez) Salmanticensis. 2010, Volumen 57, N.º 3. Páginas 437-474 PDFDocumento38 páginasTeología de Pablo (Jacinto Núñez) Salmanticensis. 2010, Volumen 57, N.º 3. Páginas 437-474 PDFcreyente_madrileñoAún no hay calificaciones

- Vía Crucis para Niños MisiónDocumento18 páginasVía Crucis para Niños MisiónDelsy Sánchez100% (2)

- Ofrece Medio de Prueba - Por El Delito de Tenencia Ilegal de ArmasDocumento3 páginasOfrece Medio de Prueba - Por El Delito de Tenencia Ilegal de ArmasRoggers MarquezAún no hay calificaciones

- 3.2.1 Sistema de Dotacion de PersonalDocumento3 páginas3.2.1 Sistema de Dotacion de PersonalEDWIN ALEJANDRO GUZMAN CASTILLOAún no hay calificaciones

- TeoriaDocumento5 páginasTeoriaLuis SanchezAún no hay calificaciones

- DERECHODocumento4 páginasDERECHOJAVIER ANDRES ARNEDO GIL100% (1)

- Mauricio Cardozo OcampoDocumento10 páginasMauricio Cardozo Ocampoliz_escobar_41100% (2)

- Coca - ColaDocumento8 páginasCoca - ColaAlejandro ChiAún no hay calificaciones