También podría gustarte

- Guía de laboratorio de mecánica de fluidosDe EverandGuía de laboratorio de mecánica de fluidosAún no hay calificaciones

- Boris Toapanta EjerciciosDocumento25 páginasBoris Toapanta EjerciciosBoris Sebastian Toapanta Jimenez68% (19)

- Documento de Montreux America Latina EspDocumento89 páginasDocumento de Montreux America Latina EspRafael Hipólito ÁvilaAún no hay calificaciones

- La Música en Grecia y RomaDocumento13 páginasLa Música en Grecia y RomaMaría Victoria Sureda Villén100% (2)

- Lecciones de meteorología dinámica y modelamiento atmosféricoDe EverandLecciones de meteorología dinámica y modelamiento atmosféricoAún no hay calificaciones

- Estadistica InferencialDocumento6 páginasEstadistica InferencialINF APOLO〆Aún no hay calificaciones

- Solucionario Landau ElectrodinámicaDocumento65 páginasSolucionario Landau Electrodinámicajosueleon1618100% (1)

- Álgebra - Inecuaciones Racionales e IrracionalesDocumento19 páginasÁlgebra - Inecuaciones Racionales e IrracionalesELINAPATRICIAAún no hay calificaciones

- Apunte UChile - Introducción A La Mecánica (Nelson Zamorano) (Soluciones)Documento38 páginasApunte UChile - Introducción A La Mecánica (Nelson Zamorano) (Soluciones)Macarena Catalán González100% (1)

- Geometric modeling in computer: Aided geometric designDe EverandGeometric modeling in computer: Aided geometric designAún no hay calificaciones

- Tarea 2 Señales Y Sistemas Harol Grisson MoyaDocumento18 páginasTarea 2 Señales Y Sistemas Harol Grisson MoyaAndres ManosalvaAún no hay calificaciones

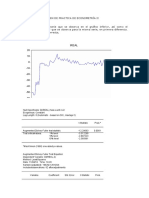

- Examen de EconometriaDocumento4 páginasExamen de EconometriaclaudiaAún no hay calificaciones

- Aaaexamen 2023-I-Econometria III - Final.finalDocumento3 páginasAaaexamen 2023-I-Econometria III - Final.finalSEBASTIAN EDUARDO TAPIA HUERTASAún no hay calificaciones

- Aaaaaaapropuesta Examen Econometria II-2020.II-final.2022.1Documento2 páginasAaaaaaapropuesta Examen Econometria II-2020.II-final.2022.1Fiorella Karol Gonzales LeonAún no hay calificaciones

- Examen final de econometría II: preguntas y respuestasDocumento3 páginasExamen final de econometría II: preguntas y respuestasFiorella Karol Gonzales LeonAún no hay calificaciones

- FIS018 P1 Introduccion y PrerrequisitosDocumento8 páginasFIS018 P1 Introduccion y PrerrequisitosOmar AcostaAún no hay calificaciones

- UT6-2011 CortocircuitosDocumento31 páginasUT6-2011 CortocircuitosJuan Rodriguez TiconaAún no hay calificaciones

- Econometría ARMA y cointegraciónDocumento4 páginasEconometría ARMA y cointegraciónwilmer8100Aún no hay calificaciones

- Tabela de Kurt BeyerDocumento3 páginasTabela de Kurt BeyerGabrielReichAún no hay calificaciones

- Práctica de Laboratorio 2Documento12 páginasPráctica de Laboratorio 2Bibiana BaldrichAún no hay calificaciones

- MRLS1Documento6 páginasMRLS1Christian CardenasAún no hay calificaciones

- Solucionario Examen Parcial An Lisis de Series de TiempoDocumento13 páginasSolucionario Examen Parcial An Lisis de Series de TiempoArnold MontesinosAún no hay calificaciones

- ECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICADocumento4 páginasECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICAGonzalo Pasiche ManriqueAún no hay calificaciones

- Cuadernillo Fisica 2016 PDFDocumento37 páginasCuadernillo Fisica 2016 PDFNico BiancAún no hay calificaciones

- Ejercicios de sistemas dinámicos y circuitos eléctricosDocumento4 páginasEjercicios de sistemas dinámicos y circuitos eléctricosCristian Giovanni Coaguila QuispeAún no hay calificaciones

- Tema 10Documento14 páginasTema 10LuisJesusLuJeAún no hay calificaciones

- Problemas Macroeconomía IV: Tasas crecimiento, estado estacionarioDocumento16 páginasProblemas Macroeconomía IV: Tasas crecimiento, estado estacionariodianaome_92Aún no hay calificaciones

- EcoIII - Tarea No.1Documento4 páginasEcoIII - Tarea No.1Heidi Cabrera ManchenoAún no hay calificaciones

- AutocorrelacionDocumento10 páginasAutocorrelacionSteve ReeseAún no hay calificaciones

- Ejemplo de Diseño Proyecto FinalDocumento22 páginasEjemplo de Diseño Proyecto FinalJesús Piñera EsquivelAún no hay calificaciones

- Grammar Vocabulary First and First For Schools Phrasal VerbsDocumento5 páginasGrammar Vocabulary First and First For Schools Phrasal VerbsElíGomaraGilAún no hay calificaciones

- ElectrotecniaDocumento47 páginasElectrotecniaWaldo VillotaAún no hay calificaciones

- PC1 Meii 2020 Ii - ResueltaDocumento2 páginasPC1 Meii 2020 Ii - ResueltaPABLO DAVID MORI MOJALOTTAún no hay calificaciones

- II BIM - 5to. Año - TRIG - Guía 1 - Raz. Trig. de Áng. en PoDocumento6 páginasII BIM - 5to. Año - TRIG - Guía 1 - Raz. Trig. de Áng. en PoCarlos SupoAún no hay calificaciones

- Tarea de Fasores PDFDocumento8 páginasTarea de Fasores PDFCarlos Fuentes MirandaAún no hay calificaciones

- Ejercicios MatemáticaDocumento3 páginasEjercicios MatemáticadaianaAún no hay calificaciones

- Ejercicios de Econometria 2Documento4 páginasEjercicios de Econometria 2LuIsEnriqueTaCoZuletaAún no hay calificaciones

- 1er Seminario Pre Fisica Adm 2007-IIDocumento19 páginas1er Seminario Pre Fisica Adm 2007-IIPaul Edwar Rojas LeonAún no hay calificaciones

- Informe de TrabajoDocumento21 páginasInforme de TrabajoDiabolinkMANAún no hay calificaciones

- Introduccion A La Estabilidad Dinamica de Aviones PDFDocumento13 páginasIntroduccion A La Estabilidad Dinamica de Aviones PDFErnesto D. AguirreAún no hay calificaciones

- Practica2 EquipoÆDocumento24 páginasPractica2 EquipoÆDIEGO GUZMAN SEVILLAAún no hay calificaciones

- SamuelsonDocumento26 páginasSamuelsonJose CarlosAún no hay calificaciones

- Punto 2 Taller 3 MatDocumento6 páginasPunto 2 Taller 3 MatJess Carreño CamargoAún no hay calificaciones

- Taller II - FODocumento12 páginasTaller II - FOJohn EdwardAún no hay calificaciones

- Acelerómetros y vibrómetros: aplicaciones, modelos y costosDocumento6 páginasAcelerómetros y vibrómetros: aplicaciones, modelos y costosALAN ALVARADO RAMIREZAún no hay calificaciones

- Ejercicio General PDEDocumento5 páginasEjercicio General PDERodrigo LatorreAún no hay calificaciones

- Funciones HipergeométricasDocumento16 páginasFunciones HipergeométricasYeison SierraAún no hay calificaciones

- Política monetariaDocumento972 páginasPolítica monetariaMarcelo Rodriguez ArellanoAún no hay calificaciones

- Diagrama Hierro CarbonoDocumento13 páginasDiagrama Hierro Carbonojuan arocutipaAún no hay calificaciones

- Primer Examen Parcial de Ing. de Control Automático Ii: P CR I CR D CRDocumento1 páginaPrimer Examen Parcial de Ing. de Control Automático Ii: P CR I CR D CRELIAN EDMUNDO ARENAS YATACOAún no hay calificaciones

- Circuitos integrados analógicos fundamentalesDocumento63 páginasCircuitos integrados analógicos fundamentalesOana EneAún no hay calificaciones

- Unidad 2 Etapa 3 Sistemas Dinamicos Desarrollo Literal CDocumento6 páginasUnidad 2 Etapa 3 Sistemas Dinamicos Desarrollo Literal CLeafar ZerepAún no hay calificaciones

- Solucion Examen Econometria IIDocumento9 páginasSolucion Examen Econometria IISrđan Palomo SánchezAún no hay calificaciones

- II BIM - 4to. Año - TRIG - Guía 1 - Raz. Trig. de Áng. en PoDocumento6 páginasII BIM - 4to. Año - TRIG - Guía 1 - Raz. Trig. de Áng. en PoOMAR FELIPE HERRERA CÁCERESAún no hay calificaciones

- Enfoque Media VarianzaDocumento6 páginasEnfoque Media VarianzaAdiko DCAún no hay calificaciones

- Cinemática Vectorial (II)Documento2 páginasCinemática Vectorial (II)Carmen Ruiz DuránAún no hay calificaciones

- Taller Cálculo Vectorial V3 2021 IDocumento12 páginasTaller Cálculo Vectorial V3 2021 IDavid QuitoAún no hay calificaciones

- Cap14 Cálculo Con Funciones Vectoriales CON CLAVE1Documento4 páginasCap14 Cálculo Con Funciones Vectoriales CON CLAVE1Jhon MacedoAún no hay calificaciones

- Solucionario-Examen-Parcial 2017.1Documento13 páginasSolucionario-Examen-Parcial 2017.1CLIDERAún no hay calificaciones

- Formula Rio en LaTexDocumento7 páginasFormula Rio en LaTexErikAún no hay calificaciones

- Econometría II: Modelos VAR resueltosDocumento14 páginasEconometría II: Modelos VAR resueltosAbelord TaVoAún no hay calificaciones

- REDUCCION Al Primer CuadranteDocumento4 páginasREDUCCION Al Primer CuadranteYahnn Giancarlo0% (1)

- Ejercicios Propuestos Algebra LinealDocumento10 páginasEjercicios Propuestos Algebra LinealMykerRodríguezTejadAún no hay calificaciones

- Hem Examen Final MartesDocumento1 páginaHem Examen Final MartesGonzalo Pasiche ManriqueAún no hay calificaciones

- ECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICADocumento4 páginasECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICAGonzalo Pasiche ManriqueAún no hay calificaciones

- Aplicacion Box JenkinsDocumento72 páginasAplicacion Box JenkinsGonzalo Pasiche ManriqueAún no hay calificaciones

- Errores de EspecificacionDocumento5 páginasErrores de EspecificacionGonzalo Pasiche ManriqueAún no hay calificaciones

- Modelo VAR en Econometría - Estimación y EspecificaciónDocumento1 páginaModelo VAR en Econometría - Estimación y EspecificaciónGonzalo Pasiche ManriqueAún no hay calificaciones

- Af 1Documento1 páginaAf 1Gonzalo Pasiche ManriqueAún no hay calificaciones

- ECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICADocumento4 páginasECONOMETRÍA II: PREGUNTAS DE EXAMEN DE PRÁCTICAGonzalo Pasiche ManriqueAún no hay calificaciones

- 2..modelo Arch para Valor Promedio de Creditic1Documento22 páginas2..modelo Arch para Valor Promedio de Creditic1Gonzalo Pasiche ManriqueAún no hay calificaciones

- ExamenParcial 1 (2017-0) - SolucionDocumento6 páginasExamenParcial 1 (2017-0) - SolucionGonzalo Pasiche ManriqueAún no hay calificaciones

- Semana 3 Doc 20y21Documento4 páginasSemana 3 Doc 20y21Gonzalo Pasiche ManriqueAún no hay calificaciones

- Timetable 2019-1 E (Econometria) v1Documento1 páginaTimetable 2019-1 E (Econometria) v1Gonzalo Pasiche ManriqueAún no hay calificaciones

- Anotaciones BrasilDocumento1 páginaAnotaciones BrasilGonzalo Pasiche ManriqueAún no hay calificaciones

- Lectura Ratios FinancierosDocumento4 páginasLectura Ratios FinancierosGonzalo Pasiche ManriqueAún no hay calificaciones

- Apunte Unidad 3 Ratios Financieros PDFDocumento14 páginasApunte Unidad 3 Ratios Financieros PDFLei T ChAún no hay calificaciones

- Reproducción AmpliadaDocumento12 páginasReproducción AmpliadaGonzalo Pasiche ManriqueAún no hay calificaciones

- Curso de Extension Finanzas 2012 ExamenDocumento27 páginasCurso de Extension Finanzas 2012 ExamenJose Alonso CaceresAún no hay calificaciones

- Timetable 2019-1 E (Econometria) v1Documento1 páginaTimetable 2019-1 E (Econometria) v1Gonzalo Pasiche ManriqueAún no hay calificaciones

- Estadistica (Hipergeometrica y Teorema Central Del Limite)Documento1 páginaEstadistica (Hipergeometrica y Teorema Central Del Limite)Gonzalo Pasiche ManriqueAún no hay calificaciones

- Reglamento Admision 2015Documento59 páginasReglamento Admision 2015danamazzaAún no hay calificaciones

- Identidades MacroeconomicasDocumento24 páginasIdentidades MacroeconomicasGonzalo Pasiche ManriqueAún no hay calificaciones

- Principios de Electricidad y ElectronicaDocumento10 páginasPrincipios de Electricidad y ElectronicaCalebCardonaRiosAún no hay calificaciones

- Neuroimagen - Fundamentos Técnicos y PrácticosDocumento22 páginasNeuroimagen - Fundamentos Técnicos y PrácticosamandaAún no hay calificaciones

- Taller 2. Método Grafico (Johan Pineda)Documento10 páginasTaller 2. Método Grafico (Johan Pineda)Vaillshdek Barrero MonasterioAún no hay calificaciones

- 3° Grado - Actividad Del 10 de MarzoDocumento37 páginas3° Grado - Actividad Del 10 de MarzoPEDRO RONCAL ALIAGAAún no hay calificaciones

- Sistemas de Irrigación en EndodonciaDocumento13 páginasSistemas de Irrigación en EndodonciaSantimio67% (3)

- Especificaciones y Caracteristicas de La Impresora SP55 PLUSDocumento2 páginasEspecificaciones y Caracteristicas de La Impresora SP55 PLUSNatanaelAún no hay calificaciones

- Resumen ROMANO-HECHOS Y ACTOS JURIDICOS 1Documento2 páginasResumen ROMANO-HECHOS Y ACTOS JURIDICOS 1valentinn22Aún no hay calificaciones

- Egipto Grandes Civilizaciones Fluviales AntiguasDocumento4 páginasEgipto Grandes Civilizaciones Fluviales Antiguasjosé barragánAún no hay calificaciones

- HUAWEI Nova Plus User Guide MLA-L01 SpanishDocumento159 páginasHUAWEI Nova Plus User Guide MLA-L01 SpanishRubenZaragozaLegazAún no hay calificaciones

- Introduccion A La Liquidacion de SueldosDocumento18 páginasIntroduccion A La Liquidacion de SueldosJosé Luis DeviaAún no hay calificaciones

- Buenas Practicas de DocumentacionDocumento9 páginasBuenas Practicas de Documentacionpablo ivanAún no hay calificaciones

- Genero PeriodísticoDocumento8 páginasGenero PeriodísticoMarisol Waleska Pardo OrtegaAún no hay calificaciones

- InformeEmpresarialDiagnosticoProblemasDocumento2 páginasInformeEmpresarialDiagnosticoProblemasHENRY TEODORO ALVA CABRERAAún no hay calificaciones

- Modelo de Autoevaluacion Institucional MAI - SENADocumento113 páginasModelo de Autoevaluacion Institucional MAI - SENAFAIVER HERRERAAún no hay calificaciones

- Estatuto UlaDocumento63 páginasEstatuto UlaDaniel RivasAún no hay calificaciones

- Niveles de Comprensión LectoraDocumento5 páginasNiveles de Comprensión LectoraElmer CaAún no hay calificaciones

- Teoria CombinatoriaDocumento30 páginasTeoria CombinatoriaLuisAún no hay calificaciones

- Práctica #3. Secado Por AspersiónDocumento5 páginasPráctica #3. Secado Por AspersiónbatrodAún no hay calificaciones

- Boletines de NotasDocumento14 páginasBoletines de NotasJhenny Borda RodríguezAún no hay calificaciones

- Proceso de La Formación de La Opinión PúblicaDocumento10 páginasProceso de La Formación de La Opinión PúblicaEDITH LUZ CALSIN CAHUAPAZAAún no hay calificaciones

- 3°actDocumento3 páginas3°actislena gallegoAún no hay calificaciones

- Propuesta de ServicioDocumento3 páginasPropuesta de ServicioGeoffrey Severiche CaballeroAún no hay calificaciones

- Práctica 4. Ley de Enfriamiento de NewtonDocumento6 páginasPráctica 4. Ley de Enfriamiento de NewtonCitlalli BautistaAún no hay calificaciones

- Actividad Física y Sistema EndócrinoDocumento7 páginasActividad Física y Sistema EndócrinoJaimeken Andres Montecinos AntilefAún no hay calificaciones

- Análisis de Datos CualiatativosDocumento16 páginasAnálisis de Datos CualiatativosPascual Ayamamani CollanquiAún no hay calificaciones

- Operaciones unitarias III: Ejercicios de humidificación y torres de enfriamientoDocumento3 páginasOperaciones unitarias III: Ejercicios de humidificación y torres de enfriamientoLeandro FelipeAún no hay calificaciones