También podría gustarte

- Auditoría financiera 2016 efectivo equivalenteDocumento21 páginasAuditoría financiera 2016 efectivo equivalenteChio Gonzales Baquero88% (8)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Auditoría efectivo equivalentes 40Documento7 páginasAuditoría efectivo equivalentes 40Amanda Yanez78% (23)

- Auditoria de PatrimonioDocumento9 páginasAuditoria de Patrimonioayde100% (1)

- Auditoria de GastosDocumento5 páginasAuditoria de GastosKaren L. AparicioAún no hay calificaciones

- Programa de Auditoria 5Documento18 páginasPrograma de Auditoria 5Jhenifer RiveraAún no hay calificaciones

- Auditar gastos diferidosDocumento3 páginasAuditar gastos diferidosOscar SánchezAún no hay calificaciones

- Historia de Los Derechos Humanos Por Diana UribeDocumento4 páginasHistoria de Los Derechos Humanos Por Diana UribeCARLOS MANUEL FERNÁNDEZ ROJASAún no hay calificaciones

- Auditoria de Gastos Pagados Por AnticipadoDocumento4 páginasAuditoria de Gastos Pagados Por AnticipadoRafael Garcia100% (1)

- Auditoría de caja, cuentas por cobrar y existenciasDocumento9 páginasAuditoría de caja, cuentas por cobrar y existenciasVanesa Ramos Chávez100% (2)

- Examen A Las Cuentas y Documentos Por PagarDocumento14 páginasExamen A Las Cuentas y Documentos Por PagarOscar Wilde MessíasAún no hay calificaciones

- Auditoria Cuentas Por Pagar 1Documento23 páginasAuditoria Cuentas Por Pagar 1L Andrea Moreno Montaño100% (2)

- Trabajo de Auditoria Cta. 10Documento37 páginasTrabajo de Auditoria Cta. 10sandyortiz100% (1)

- Programa de auditoría cliente Empresa CoquitoDocumento28 páginasPrograma de auditoría cliente Empresa CoquitoDiegOo YuNioo HinojOzza0% (2)

- Caso Practico de Auditoria-ProgramasDocumento14 páginasCaso Practico de Auditoria-ProgramasLUIS50% (2)

- Programa Auditoría AlvarezDocumento45 páginasPrograma Auditoría AlvarezAdrian Cotrado Aduvire67% (3)

- Los Papeles de TrabajoDocumento84 páginasLos Papeles de TrabajoLuis Felipe Martinez GarciaAún no hay calificaciones

- Ciclo Ingresos - ProgramaDocumento5 páginasCiclo Ingresos - ProgramaAndrea LAún no hay calificaciones

- Diagnostico Organizacional de ProcesosDocumento18 páginasDiagnostico Organizacional de ProcesosLuis Felipe Martínez GarcíaAún no hay calificaciones

- Aa Documentos Por PagarDocumento4 páginasAa Documentos Por PagarLuis Felipe Martinez GarciaAún no hay calificaciones

- Auditoría de gastos anticipadosDocumento20 páginasAuditoría de gastos anticipadosReyna Isabel Carrasco TicliahuancaAún no hay calificaciones

- Programa de Auditoría para Los Gastos DiferidosDocumento5 páginasPrograma de Auditoría para Los Gastos DiferidosFreddy ChableAún no hay calificaciones

- Control Recuperativo FinalDocumento7 páginasControl Recuperativo FinalOscar BustamanteAún no hay calificaciones

- Sem. Programa de Auditoria AMUTSEPDocumento17 páginasSem. Programa de Auditoria AMUTSEPSAENZ TORRES JOSEPHAún no hay calificaciones

- 02 B Programa Sustantivos ExigibleDocumento2 páginas02 B Programa Sustantivos ExigibleRelinda SanchesAún no hay calificaciones

- Pruebas SustantivasDocumento3 páginasPruebas SustantivasLizbeth Carranza VargasAún no hay calificaciones

- Diseño de Programas de AuditoriaDocumento81 páginasDiseño de Programas de AuditoriaChristianAún no hay calificaciones

- F Pagos AnticipadosDocumento3 páginasF Pagos AnticipadosLuis Felipe Martinez GarciaAún no hay calificaciones

- Auditoria - 1Documento37 páginasAuditoria - 1Danna TorresAún no hay calificaciones

- Programa de EfectivoDocumento2 páginasPrograma de EfectivoDanielAún no hay calificaciones

- Manual Auditoria Cargos DiferidosDocumento4 páginasManual Auditoria Cargos DiferidosANGIE GRATEROLAún no hay calificaciones

- BB Cuentas Por PagarDocumento2 páginasBB Cuentas Por PagarLuis Felipe Martinez GarciaAún no hay calificaciones

- Cliente: CALPE SAC: Programa de AuditoriaDocumento5 páginasCliente: CALPE SAC: Programa de AuditoriaRONALD ULISES HERNÃ�NDEZ VÃ�SQUEZAún no hay calificaciones

- Ejecucion de Informe de AuditoriaDocumento5 páginasEjecucion de Informe de AuditoriaangiAún no hay calificaciones

- A1 PS Efectivo y Efectivo EquivalenteDocumento11 páginasA1 PS Efectivo y Efectivo EquivalenteCamilo AndrésAún no hay calificaciones

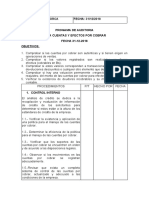

- Programa Auditoria Cuentas y Efectos Por CobrarDocumento5 páginasPrograma Auditoria Cuentas y Efectos Por CobrarJennifer FontalvoAún no hay calificaciones

- Formato Programa de AuditoriaDocumento9 páginasFormato Programa de Auditoriacandy martinezAún no hay calificaciones

- EFECTIVODocumento14 páginasEFECTIVOLupita Lara KrreraAún no hay calificaciones

- BancosDocumento2 páginasBancosJefferson VenturaAún no hay calificaciones

- Pragrama de Auditoria - Documento de Auditoria (Diana Ysabel Mamani Pare)Documento9 páginasPragrama de Auditoria - Documento de Auditoria (Diana Ysabel Mamani Pare)Mirian ChinoAún no hay calificaciones

- TEMA 4 El Ciclo de AuditoriaDocumento33 páginasTEMA 4 El Ciclo de AuditoriaDiego CruzAún no hay calificaciones

- Auditoría financiera: Programa de auditoría de efectivo y bancosDocumento84 páginasAuditoría financiera: Programa de auditoría de efectivo y bancosChristianAún no hay calificaciones

- Auditoría de cuentas por cobrarDocumento28 páginasAuditoría de cuentas por cobrarCarolinaDávila100% (1)

- Unidad IvDocumento8 páginasUnidad Ivthe lol faceAún no hay calificaciones

- Programa de AuditoriaDocumento9 páginasPrograma de AuditoriamanuelalexisuribemendozaAún no hay calificaciones

- Objetivos y técnicas de auditoría para pasivosDocumento3 páginasObjetivos y técnicas de auditoría para pasivosYanet Pinales ManceboAún no hay calificaciones

- Unidad III TeoricoDocumento5 páginasUnidad III TeoricoMiguel VeraAún no hay calificaciones

- Auditoría de compras y cuentas por pagarDocumento3 páginasAuditoría de compras y cuentas por pagarMack Matheus Choque SuniAún no hay calificaciones

- 213T1004 Elizabeth Arias Osorio U2 A8Documento6 páginas213T1004 Elizabeth Arias Osorio U2 A8Ely OsorioAún no hay calificaciones

- GabineteDocumento4 páginasGabinetePatricia Mamani ChoqueAún no hay calificaciones

- Programa de Auditoria Joyeria Diamond S.A.Documento2 páginasPrograma de Auditoria Joyeria Diamond S.A.Sneyder Santiago Varela CifuentesAún no hay calificaciones

- Cuestionario de Cuentas Por Cobrar Comerciales y VentasDocumento6 páginasCuestionario de Cuentas Por Cobrar Comerciales y VentasQUISPE CHUCARI ISABEL VANESSAAún no hay calificaciones

- Programa de Auditoria-1Documento16 páginasPrograma de Auditoria-1Alexandra LeónAún no hay calificaciones

- Tema 3, Auditoria 2Documento10 páginasTema 3, Auditoria 2Jean BerasAún no hay calificaciones

- Auditoría financiera: Efectivo disponible y bancos diciembre 2021Documento4 páginasAuditoría financiera: Efectivo disponible y bancos diciembre 2021Patricia Mamani ChoqueAún no hay calificaciones

- Revisión cuentas por pagarDocumento4 páginasRevisión cuentas por pagarLiliana Marcela Bueno BernalAún no hay calificaciones

- Foros Semana 7Documento13 páginasForos Semana 7Jose0% (1)

- Programa de AuditoriaDocumento5 páginasPrograma de Auditoriajennifer jimenezAún no hay calificaciones

- Actividad de Aprendizaje 4Documento34 páginasActividad de Aprendizaje 4Anonymous YHYrpKBTAún no hay calificaciones

- Cuestionario 8 AuditoriaDocumento10 páginasCuestionario 8 AuditoriaSara SantillanAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- ERGOTABLA: Método para evaluar condiciones de trabajoDocumento2 páginasERGOTABLA: Método para evaluar condiciones de trabajoorson1970Aún no hay calificaciones

- Derechos y Obligaciones de Los Trabajadores Anexo ClaseDocumento3 páginasDerechos y Obligaciones de Los Trabajadores Anexo ClaseLuis Felipe Martinez GarciaAún no hay calificaciones

- Valaucion de PuestosDocumento9 páginasValaucion de PuestosLuis Felipe Martinez GarciaAún no hay calificaciones

- Format AudtDocumento5 páginasFormat AudtLuis Felipe Martinez GarciaAún no hay calificaciones

- Reglas de Oro de Un Buen Clima LaboralDocumento65 páginasReglas de Oro de Un Buen Clima LaboralLuis Felipe Martinez GarciaAún no hay calificaciones

- La Historia de Las Organizaciones de Ahorro y Crédito Popular Inicia en México en 1951Documento123 páginasLa Historia de Las Organizaciones de Ahorro y Crédito Popular Inicia en México en 1951Luis Felipe Martinez GarciaAún no hay calificaciones

- Bote SalvavidasDocumento2 páginasBote SalvavidasLuis Felipe Martinez GarciaAún no hay calificaciones

- Perfil Del Auditor y ResponsabilidadesDocumento4 páginasPerfil Del Auditor y ResponsabilidadesLuis Felipe Martinez GarciaAún no hay calificaciones

- Arbolesdecision 1Documento12 páginasArbolesdecision 1Luis Felipe Martinez GarciaAún no hay calificaciones

- Modelo de Planeación EstratégicaDocumento6 páginasModelo de Planeación EstratégicaLuis Felipe Martinez GarciaAún no hay calificaciones

- Planeación EstratégicaDocumento66 páginasPlaneación EstratégicaLuis Felipe Martinez GarciaAún no hay calificaciones

- Cedula Resumen Del CostoDocumento34 páginasCedula Resumen Del CostoLuis Felipe Martinez GarciaAún no hay calificaciones

- Auditoria InternaDocumento5 páginasAuditoria InternaLuis Felipe Martinez GarciaAún no hay calificaciones

- Funcion de La Auditoria Interna en Las OrganizacionesDocumento158 páginasFuncion de La Auditoria Interna en Las OrganizacionesLuis Felipe Martinez GarciaAún no hay calificaciones

- Formatos de AuditoriasDocumento1 páginaFormatos de AuditoriasLuis Felipe Martinez GarciaAún no hay calificaciones

- Formato Valuaciones Mod 07 Mar 08Documento1 páginaFormato Valuaciones Mod 07 Mar 08Giovanni ContrerasAún no hay calificaciones

- Datos para La Construcción de IndicadoresDocumento3 páginasDatos para La Construcción de IndicadoresLuis Felipe Martinez GarciaAún no hay calificaciones

- Formatos Informes de SeguimientoDocumento4 páginasFormatos Informes de SeguimientoLuis Felipe Martinez GarciaAún no hay calificaciones

- Relaciones PublicasDocumento156 páginasRelaciones PublicasLuis Felipe Martinez GarciaAún no hay calificaciones

- Teoría RPDocumento27 páginasTeoría RPLuis Felipe Martinez GarciaAún no hay calificaciones

- Ejercicio de Flujo de CajaDocumento18 páginasEjercicio de Flujo de CajaEscribano Y Santa CruzAún no hay calificaciones

- Perfil de PuestosDocumento27 páginasPerfil de PuestosLuis Felipe Martínez GarcíaAún no hay calificaciones

- Papeles de TrabajoDocumento298 páginasPapeles de TrabajoLuis Felipe Martinez GarciaAún no hay calificaciones

- Calidad en La AuditoríaDocumento62 páginasCalidad en La AuditoríaLuis Felipe Martinez GarciaAún no hay calificaciones

- Arbolesdecision 1Documento12 páginasArbolesdecision 1Luis Felipe Martinez GarciaAún no hay calificaciones

- Check Listcosto de VentaDocumento2 páginasCheck Listcosto de VentaLuis Felipe Martinez GarciaAún no hay calificaciones

- Descripcion y Perfil de PuestoDocumento2 páginasDescripcion y Perfil de PuestoLuis Felipe Martinez GarciaAún no hay calificaciones

- Evaluación CompetenciasDocumento16 páginasEvaluación CompetenciasLuis Felipe Martínez GarcíaAún no hay calificaciones

- Análisis integral puesto trabajo formatoDocumento6 páginasAnálisis integral puesto trabajo formatoLuis Felipe Martinez GarciaAún no hay calificaciones

- Generador de Van de Graaff ProyectoDocumento18 páginasGenerador de Van de Graaff ProyectoJf-DeejayPopayanAún no hay calificaciones

- Demanda de Divorcio de MariaDocumento2 páginasDemanda de Divorcio de MariaAntonio Zabala VillafanAún no hay calificaciones

- Extranjeria Estampado Electronico 13790413Documento2 páginasExtranjeria Estampado Electronico 13790413Karla CastañedaAún no hay calificaciones

- STC7617 2019Documento14 páginasSTC7617 2019Jeisson Asdrubal Gonzalez RiverosAún no hay calificaciones

- Analisis de La SentenciaDocumento1 páginaAnalisis de La SentenciaYeric Carbajal LaraAún no hay calificaciones

- Opgen 10419152965 2130010300346 20201023130618 524798769Documento1 páginaOpgen 10419152965 2130010300346 20201023130618 524798769Andy Ticona AriAún no hay calificaciones

- Demanda de AlimentosDocumento3 páginasDemanda de AlimentosMaria GarciaAún no hay calificaciones

- Mecanismos de participación ambientalDocumento2 páginasMecanismos de participación ambientallorenaAún no hay calificaciones

- El Derecho Registral y Su Aplicación PrácticaDocumento23 páginasEl Derecho Registral y Su Aplicación PrácticaMata Patricia0% (1)

- Ejercicio Práctico Del Derecho Procesal PenalDocumento3 páginasEjercicio Práctico Del Derecho Procesal PenalNuma Jose Silva CaripaAún no hay calificaciones

- Análisis del Principio de Capacidad ContributivaDocumento4 páginasAnálisis del Principio de Capacidad ContributivaAdrian ArevaloAún no hay calificaciones

- Infografia Cuentas de BalanceDocumento1 páginaInfografia Cuentas de BalanceEliana CarvajalAún no hay calificaciones

- Mignone 1982 MImeoDocumento10 páginasMignone 1982 MImeoLalyAún no hay calificaciones

- CuradorDocumento3 páginasCuradorLizeth Escobar QuezadaAún no hay calificaciones

- Puig - La Salud Mental en El Código Civil y ComericialDocumento2 páginasPuig - La Salud Mental en El Código Civil y ComericialConstanza RachedAún no hay calificaciones

- Decisión #AP21-R-2017-000883 de Juzgado Noveno Superior Del Trabajo, 09-04-2018Documento32 páginasDecisión #AP21-R-2017-000883 de Juzgado Noveno Superior Del Trabajo, 09-04-2018last730Aún no hay calificaciones

- El Derecho NotarialDocumento4 páginasEl Derecho NotarialLenin Eddy Tello EsquivelAún no hay calificaciones

- Iusmarxismo.Documento9 páginasIusmarxismo.Mariana GomezAún no hay calificaciones

- GUIA Puertas Portones BAJA REV06.CompressedDocumento77 páginasGUIA Puertas Portones BAJA REV06.CompressedZAD-ZOA NRAún no hay calificaciones

- Semana 05 - Tema 1 Tarea - Línea de Tiempo de Los Derechos HumanosDocumento2 páginasSemana 05 - Tema 1 Tarea - Línea de Tiempo de Los Derechos HumanosAngie HuamanchambaAún no hay calificaciones

- LEGISCOMEX: Herramienta integral para el comercio exteriorDocumento31 páginasLEGISCOMEX: Herramienta integral para el comercio exteriorValen ValenciaAún no hay calificaciones

- Contrato de Arrendamiento 4 IreneDocumento5 páginasContrato de Arrendamiento 4 IreneDavid PabloAún no hay calificaciones

- INFORMEDocumento2 páginasINFORMECARLOS EDGAR ALVAREZ YANAPAAún no hay calificaciones

- Actvidad 2 Ensayo Tutela ID 736272Documento8 páginasActvidad 2 Ensayo Tutela ID 736272Luis Eduardo BETANCOURT BOTEROAún no hay calificaciones

- Cruz - Teresa - R3 - U2 1Documento5 páginasCruz - Teresa - R3 - U2 1FRANCISCO ZAID GARCIA CRUZAún no hay calificaciones

- Ofrecimiento de Pruebas.Documento2 páginasOfrecimiento de Pruebas.Iñaki MartinezAún no hay calificaciones

- Ley19 01 Que Crea El Defensor Del PuebloDocumento51 páginasLey19 01 Que Crea El Defensor Del PuebloCarol OlivaresAún no hay calificaciones

- Impuesto Aduanero: Regímenes, Operaciones y SancionesDocumento9 páginasImpuesto Aduanero: Regímenes, Operaciones y SancionesMiriam Uribe PuentesAún no hay calificaciones

- Plano GeneralDocumento1 páginaPlano GeneralVista GoldAún no hay calificaciones