También podría gustarte

- Crisis financiera internacional: Entre recetas y paradignmasDe EverandCrisis financiera internacional: Entre recetas y paradignmasAún no hay calificaciones

- A-1-1Documento22 páginasA-1-1Jose RoldanAún no hay calificaciones

- NIA 320 Ejemplo de Como Determinar MaterialidadDocumento2 páginasNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaAún no hay calificaciones

- 1 Ejer El Oro y La Plata Ef ConsolidadosDocumento14 páginas1 Ejer El Oro y La Plata Ef Consolidadosgerson ixchopAún no hay calificaciones

- SistemaCostosHistóricosMicroempresaMueblesDocumento128 páginasSistemaCostosHistóricosMicroempresaMueblesJulio NavarroAún no hay calificaciones

- CooperativaDocumento12 páginasCooperativaroliAún no hay calificaciones

- Practica Propiedad Planta y Equipo 2Documento3 páginasPractica Propiedad Planta y Equipo 2alexAún no hay calificaciones

- Microeconomia USAC CPA Hoja 5Documento2 páginasMicroeconomia USAC CPA Hoja 5Cristian Cr.Aún no hay calificaciones

- Matriz de RiesgosDocumento5 páginasMatriz de RiesgosJessi KnoAún no hay calificaciones

- EJERC SEM 3 InvDocumento13 páginasEJERC SEM 3 InvLorena HernandezAún no hay calificaciones

- Politicas FinancierasDocumento4 páginasPoliticas Financieraswilson escudero salinasAún no hay calificaciones

- Auditoría forense en Colombia: historia y casos relevantesDocumento11 páginasAuditoría forense en Colombia: historia y casos relevantesAndrea Fernanda Rangel SernaAún no hay calificaciones

- Integración del Proceso PresupuestarioDocumento42 páginasIntegración del Proceso PresupuestarioDumely Quinillo100% (1)

- Act#6 CMBHDocumento19 páginasAct#6 CMBHMariana BahenaAún no hay calificaciones

- Toma de Decisiones A Corto PlazoDocumento15 páginasToma de Decisiones A Corto Plazoleandro tejedaAún no hay calificaciones

- Avances TecnológicosDocumento1 páginaAvances TecnológicosJazy ValdezAún no hay calificaciones

- Citlali Arzapalo Adrian - CrucigramaDocumento10 páginasCitlali Arzapalo Adrian - CrucigramaCitlali ArzapaloAún no hay calificaciones

- Presupuesto Por Programas y Actividades ExposiciónDocumento30 páginasPresupuesto Por Programas y Actividades ExposiciónderelynAún no hay calificaciones

- Metodología de la Auditoría Forense en Investigaciones FinancierasDocumento33 páginasMetodología de la Auditoría Forense en Investigaciones FinancierasEdwinCarbajalAún no hay calificaciones

- PLAN DE TRABAJO Analisis Financiero V1Documento16 páginasPLAN DE TRABAJO Analisis Financiero V1Duvan HernandezAún no hay calificaciones

- Análisis e Interpretación de Estados FinancierosDocumento24 páginasAnálisis e Interpretación de Estados FinancierosMark RonselAún no hay calificaciones

- Normas de reconocimiento de la inflación en México (NIF B-10Documento13 páginasNormas de reconocimiento de la inflación en México (NIF B-10Azucena PérezAún no hay calificaciones

- Elaboracion POA y PAC 17122015Documento18 páginasElaboracion POA y PAC 17122015Clivf ArmijosAún no hay calificaciones

- Cuentas Por Cobrar Ejercicio EstimacionesDocumento1 páginaCuentas Por Cobrar Ejercicio Estimacionesenic510Aún no hay calificaciones

- EstadoFinancieroPYMESADocumento37 páginasEstadoFinancieroPYMESAAnonymous hpCAjHD4NAún no hay calificaciones

- Portafolio de Contabilidad GubernamentalDocumento211 páginasPortafolio de Contabilidad GubernamentalJosselyn Milena Orellana ReyesAún no hay calificaciones

- Preguntas generadoras Unidad Dos ambientales participaciónDocumento14 páginasPreguntas generadoras Unidad Dos ambientales participaciónLuisa Fernanda Perez YateAún no hay calificaciones

- Manual de Contabilidad GubernamentalDocumento251 páginasManual de Contabilidad GubernamentalMasterZ777Aún no hay calificaciones

- El Rol Del Estado y El Del Empresario Privado TRABAJO INDIVIDUAL VERSION DEFINITIVADocumento6 páginasEl Rol Del Estado y El Del Empresario Privado TRABAJO INDIVIDUAL VERSION DEFINITIVADorys AlleyneAún no hay calificaciones

- Guia Niif 13Documento3 páginasGuia Niif 13ALEXANDRA ENRIQUEZAún no hay calificaciones

- Ejercicio de Apertura USAC 5TO PC O 6TO PCDocumento1 páginaEjercicio de Apertura USAC 5TO PC O 6TO PCElber GironAún no hay calificaciones

- Caso Estéreo MacDocumento2 páginasCaso Estéreo MacCristian PivaralAún no hay calificaciones

- Esperanza de vida negocios MéxicoDocumento11 páginasEsperanza de vida negocios MéxicoMichelle MarinAún no hay calificaciones

- Manual de Procedimientos Meneses PDFDocumento18 páginasManual de Procedimientos Meneses PDFNury MenesesAún no hay calificaciones

- Mapa Conceptual Superintendencia de Bancos y Economia Popular y SDocumento3 páginasMapa Conceptual Superintendencia de Bancos y Economia Popular y SSONIA MENESESAún no hay calificaciones

- Mente Facto de Los ImpuestosDocumento2 páginasMente Facto de Los ImpuestosKatherin Blanco100% (1)

- SanchezOvalleDamarisVioleta 1880140Documento95 páginasSanchezOvalleDamarisVioleta 1880140eduardoAún no hay calificaciones

- Politicas ContablesDocumento12 páginasPoliticas ContablesMatías AliagaAún no hay calificaciones

- Consultora Contable - Prerp y Eva Proy.Documento12 páginasConsultora Contable - Prerp y Eva Proy.OVANDO SILBESTRE ERIKA 201801122 ESTUDIANTE100% (1)

- MemorandoDocumento5 páginasMemorandoVALERIAAún no hay calificaciones

- Sas-Grupo 4Documento28 páginasSas-Grupo 4Olenka LazaroAún no hay calificaciones

- U3 A2 Ejercicio Practico Conformacion PortafolioDocumento16 páginasU3 A2 Ejercicio Practico Conformacion PortafolioDANIEL ÁNGEL JIMÉNEZ ZALDÍVARAún no hay calificaciones

- Estdos de Situacion Financiera de Prima AFPDocumento3 páginasEstdos de Situacion Financiera de Prima AFPShirley MiryamAún no hay calificaciones

- Resolución Ejercicio 2 Razones SimplesDocumento4 páginasResolución Ejercicio 2 Razones SimplesNancy ArguetaAún no hay calificaciones

- Exposicion Seccion 33 Partes RelacionadasDocumento13 páginasExposicion Seccion 33 Partes RelacionadaselsielizAún no hay calificaciones

- BASILEA L, LL, LLL LEY SABERNES OXLEYDocumento14 páginasBASILEA L, LL, LLL LEY SABERNES OXLEYSofia LeonAún no hay calificaciones

- Libro de Administración Financiera de Corto PlazoDocumento64 páginasLibro de Administración Financiera de Corto PlazoLisbeth LópezAún no hay calificaciones

- Xdocps - PL Desarrollo Sapctividñad Eje 2 Auditoria Publica2Documento7 páginasXdocps - PL Desarrollo Sapctividñad Eje 2 Auditoria Publica2Mj SanabriaAún no hay calificaciones

- La Nueva Arquitectura Financiera Internacional PDFDocumento5 páginasLa Nueva Arquitectura Financiera Internacional PDFViviana NarvaezAún no hay calificaciones

- Unidad 4. Aspectos Monetarios.Documento10 páginasUnidad 4. Aspectos Monetarios.Seba Maldonado100% (1)

- Tratamiento Contable de Activos BiológicosDocumento23 páginasTratamiento Contable de Activos BiológicosceciliaAún no hay calificaciones

- EjerciciosDocumento4 páginasEjerciciosAlejandraOrtega0% (1)

- Auditoria II Estimaciones Contables-1Documento21 páginasAuditoria II Estimaciones Contables-1andony coronado0% (1)

- Bases Legales Que Rigen A La Contabilidad AgropecuariaDocumento25 páginasBases Legales Que Rigen A La Contabilidad AgropecuariainfernalesAún no hay calificaciones

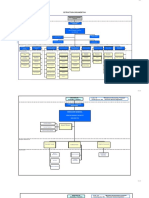

- Organigrama DGIDocumento12 páginasOrganigrama DGILeonel MartínezAún no hay calificaciones

- Ensayo Política Fiscal en ColombiaDocumento3 páginasEnsayo Política Fiscal en ColombiaProgramas Sociales VillagomezAún no hay calificaciones

- Acuerdo de Los Términos Del Encargo de AuditoríaDocumento3 páginasAcuerdo de Los Términos Del Encargo de AuditoríaSali Garcia RamirezAún no hay calificaciones

- Ley de Presupuesto GeneralDocumento91 páginasLey de Presupuesto GeneralFernandoAún no hay calificaciones

- Taller N°1finanzas PúblicasDocumento12 páginasTaller N°1finanzas PúblicasAngelica Maria ARCHILA MORENOAún no hay calificaciones

- Pi Grupal S-2Documento14 páginasPi Grupal S-2Claudia Lucero Lias CordovaAún no hay calificaciones

- Basicos Del Algebra. UNIVIMDocumento17 páginasBasicos Del Algebra. UNIVIMSusana Rangel MontoyaAún no hay calificaciones

- Los OstrogodosDocumento4 páginasLos OstrogodosdonhalpeAún no hay calificaciones

- Diarios de Trabajo 03 Al 13 de JunioDocumento16 páginasDiarios de Trabajo 03 Al 13 de Junioapi-465704951Aún no hay calificaciones

- CalitividadDocumento1 páginaCalitividadSelva Fabiola Cajachagua YabarAún no hay calificaciones

- 02 INTRODUCCIÓN A LA ADMINISTRACIÓN DE PROYECTOS (Clase 2-3) PDFDocumento68 páginas02 INTRODUCCIÓN A LA ADMINISTRACIÓN DE PROYECTOS (Clase 2-3) PDFAlejandro Sigifredo Cedeño MezaAún no hay calificaciones

- Taller Escolar TaekwondoDocumento12 páginasTaller Escolar Taekwondoluisrojas1311Aún no hay calificaciones

- Queen HistoriaDocumento12 páginasQueen HistoriaEberEscobarAún no hay calificaciones

- La Bandera Del PeruDocumento3 páginasLa Bandera Del PeruLuisAún no hay calificaciones

- Tabla de Diferencias de Visual BasicDocumento1 páginaTabla de Diferencias de Visual Basiclesther velasquezAún no hay calificaciones

- Teoría de las relaciones humanas en administraciónDocumento5 páginasTeoría de las relaciones humanas en administraciónmonica salazarAún no hay calificaciones

- Triptico Escuela Dominical 2019Documento2 páginasTriptico Escuela Dominical 2019Jona HRAún no hay calificaciones

- Histología TodoDocumento26 páginasHistología TodoEdwin GonzalesAún no hay calificaciones

- Solucionario Calculo Aplicado Hoffmann PDFDocumento3 páginasSolucionario Calculo Aplicado Hoffmann PDFLuis Villamil14% (7)

- Manual de Etabs Version 9.7.2Documento55 páginasManual de Etabs Version 9.7.2Yefri PayeAún no hay calificaciones

- TIPOS DE COMPRENSIÓN LECTORA - PpsDocumento31 páginasTIPOS DE COMPRENSIÓN LECTORA - PpsfernandaAún no hay calificaciones

- Proyecto Teatro en La EscuelaDocumento9 páginasProyecto Teatro en La EscuelaRaul Zevallos100% (1)

- Oit RecomendacionesDocumento26 páginasOit RecomendacionesPedro Almendariz MendozaAún no hay calificaciones

- Arisleyda Monegro. Historia Del CDCDocumento5 páginasArisleyda Monegro. Historia Del CDCArisleydaMonegroSanchezAún no hay calificaciones

- Equipos Que Perdieron La CategoríaDocumento6 páginasEquipos Que Perdieron La Categoría松田 タカトAún no hay calificaciones

- Guia TP m1 Gded 2015Documento11 páginasGuia TP m1 Gded 2015Erika MercedesAún no hay calificaciones

- Ejemplo Análisis CompetenciaDocumento1 páginaEjemplo Análisis CompetenciaAngelino PaniuraAún no hay calificaciones

- MC Formato Anamnesis AlimentaciónDocumento10 páginasMC Formato Anamnesis AlimentaciónmariacamilatenaAún no hay calificaciones

- Planteamiento Del Problema y La Fundamentación Teórica Del Uso de Las Redes SocialesDocumento3 páginasPlanteamiento Del Problema y La Fundamentación Teórica Del Uso de Las Redes Socialesliliana100% (1)

- Promedio Movil Simple y PonderadoDocumento4 páginasPromedio Movil Simple y PonderadoLaura Valentina Velez TabaresAún no hay calificaciones

- Sistema de ObservaciònDocumento7 páginasSistema de ObservaciònLeo' FabiánAún no hay calificaciones

- SistemaReapuntalamientoLosasDocumento8 páginasSistemaReapuntalamientoLosasReynaldo Wilson Flores LópezAún no hay calificaciones

- Master Project Management Big Data Case Study TiloudDocumento2 páginasMaster Project Management Big Data Case Study Tiloudferobaster100% (3)

- CuesDocumento4 páginasCuesAntonia CruzAún no hay calificaciones

- GammagrafiaDocumento2 páginasGammagrafiaSaulo ServínAún no hay calificaciones

- El Paralelismo de Gregor y La SoledadDocumento1 páginaEl Paralelismo de Gregor y La SoledadDiego Rocabado AlvearAún no hay calificaciones