También podría gustarte

- Modelo Certificado Aprendices - SuperalcostoDocumento1 páginaModelo Certificado Aprendices - SuperalcostoSUPER ALCOSTO MITU100% (2)

- Actividad 3 Delia PalaciosDocumento6 páginasActividad 3 Delia PalaciosSUPER ALCOSTO MITUAún no hay calificaciones

- Recomendacion LaboralDocumento1 páginaRecomendacion LaboralSUPER ALCOSTO MITUAún no hay calificaciones

- Carta LinaDocumento1 páginaCarta LinaSUPER ALCOSTO MITUAún no hay calificaciones

- Factura 11 de Septiembre de 2020Documento1 páginaFactura 11 de Septiembre de 2020SUPER ALCOSTO MITUAún no hay calificaciones

- Cuenta de Cobro 17Documento1 páginaCuenta de Cobro 17SUPER ALCOSTO MITUAún no hay calificaciones

- Autorizacion Salida MunicipioDocumento1 páginaAutorizacion Salida MunicipioSUPER ALCOSTO MITUAún no hay calificaciones

- Solicitud de CertificadoDocumento1 páginaSolicitud de CertificadoSUPER ALCOSTO MITUAún no hay calificaciones

- Contrato SenaDocumento3 páginasContrato SenaSUPER ALCOSTO MITUAún no hay calificaciones

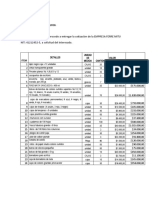

- Cotizacion DAC SAS 2020Documento3 páginasCotizacion DAC SAS 2020SUPER ALCOSTO MITUAún no hay calificaciones

- A0039 Animales Concentrados Melaza 30kg 085Documento2 páginasA0039 Animales Concentrados Melaza 30kg 085SUPER ALCOSTO MITUAún no hay calificaciones

- F0082 Fertilizantes Levadura LB 085Documento2 páginasF0082 Fertilizantes Levadura LB 085SUPER ALCOSTO MITUAún no hay calificaciones

- Carata de RecomendacionDocumento1 páginaCarata de RecomendacionSUPER ALCOSTO MITU0% (1)

- E0338 Equipos Ralladora Yuca 094Documento4 páginasE0338 Equipos Ralladora Yuca 094SUPER ALCOSTO MITUAún no hay calificaciones

- Carta LinaDocumento1 páginaCarta LinaSUPER ALCOSTO MITUAún no hay calificaciones

- Taller Combinacion de NegociosDocumento2 páginasTaller Combinacion de NegociosSUPER ALCOSTO MITUAún no hay calificaciones

- Funciones de Las ÁreasDocumento1 páginaFunciones de Las ÁreasSUPER ALCOSTO MITUAún no hay calificaciones

- Autorizacion Firma DigitalDocumento2 páginasAutorizacion Firma DigitalSUPER ALCOSTO MITUAún no hay calificaciones

- Cotizaciones y Certificado LaboralDocumento34 páginasCotizaciones y Certificado LaboralSUPER ALCOSTO MITUAún no hay calificaciones

- CotizacionDocumento13 páginasCotizacionSUPER ALCOSTO MITUAún no hay calificaciones