También podría gustarte

- Material de Apoyo 3Documento5 páginasMaterial de Apoyo 3Algebra0% (1)

- Proceso de Seleccion Del Talento HumanoDocumento19 páginasProceso de Seleccion Del Talento Humanomafetave100% (2)

- RR HHDocumento20 páginasRR HHkarenAún no hay calificaciones

- Modelo Canvas Viviana r-1 - 624Documento12 páginasModelo Canvas Viviana r-1 - 624Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Sermaven Company 2Documento18 páginasSermaven Company 2Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Material Unidad #4 ADMON RRHHDocumento24 páginasMaterial Unidad #4 ADMON RRHHCamilo Perez100% (1)

- Material de Apoyo 3Documento5 páginasMaterial de Apoyo 3Algebra0% (1)

- Sermaven Company 2Documento18 páginasSermaven Company 2Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Ensayo Cómo Subir Un Video A YouTubeDocumento1 páginaEnsayo Cómo Subir Un Video A YouTubeMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Ceremonia de grado 2018Documento1 páginaCeremonia de grado 2018Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Cuentos para Imprimir 1Documento3 páginasCuentos para Imprimir 1Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Ceremonia de grado 2018Documento1 páginaCeremonia de grado 2018Marcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Acta Votación Copasst MARCELA SysproDocumento4 páginasActa Votación Copasst MARCELA SysproMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Circular para Departamento de Contabilidad MARCELA SysproDocumento1 páginaCircular para Departamento de Contabilidad MARCELA SysproMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Acta ReuniónDocumento2 páginasActa ReuniónMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- CV-educación-experiencia-idiomasDocumento2 páginasCV-educación-experiencia-idiomasYeudiel CruzAún no hay calificaciones

- Acta ReuniónDocumento2 páginasActa ReuniónMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- Encuesta para Concer A AlguienDocumento3 páginasEncuesta para Concer A AlguienMarcela Bernal Morsmordre ⃝⃤Aún no hay calificaciones

- L Ux Ea XXXXDocumento3 páginasL Ux Ea XXXXLeonidas RubioAún no hay calificaciones

- Reporte LIBERG 2019Documento44 páginasReporte LIBERG 2019JOSE DOBER LUCUMI URRUTIAAún no hay calificaciones

- El Dinero y El Sistema FinancieroDocumento8 páginasEl Dinero y El Sistema FinancieroNorma Rivera100% (4)

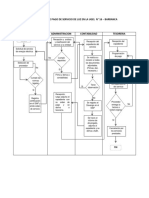

- Flujograma DayvisDocumento1 páginaFlujograma Dayvisanon_5069261050% (1)

- Guía básica de contabilidad para empresasDocumento28 páginasGuía básica de contabilidad para empresasIván Terrones MarceloAún no hay calificaciones

- Solicitud de crédito para libre inversión de menos deDocumento1 páginaSolicitud de crédito para libre inversión de menos deJoan Mauricio Cote MuñozAún no hay calificaciones

- 314480520234a PDFDocumento1 página314480520234a PDFPablo Andrés ValottaAún no hay calificaciones

- Indicadores y Notas de Estados FinancierosDocumento6 páginasIndicadores y Notas de Estados FinancierosJorge ManobandaAún no hay calificaciones

- PRESUPUESTO2Documento92 páginasPRESUPUESTO2Mary ValleAún no hay calificaciones

- Taller MFDocumento4 páginasTaller MFDouglas CardenasAún no hay calificaciones

- Practica Auditoría III 2017-1Documento24 páginasPractica Auditoría III 2017-1Henry ChutaAún no hay calificaciones

- Art 37 LirDocumento15 páginasArt 37 Lirpegaso502Aún no hay calificaciones

- Caja y BancosDocumento5 páginasCaja y BancosElisa CamposAún no hay calificaciones

- Formato 19Documento3 páginasFormato 19VanneMerchanAún no hay calificaciones

- Ejercicios T 5 El PGCDocumento2 páginasEjercicios T 5 El PGCCristina TiruriruriAún no hay calificaciones

- Seguros ComercialesDocumento7 páginasSeguros ComercialesAstrid Marjorie Timaná YupariAún no hay calificaciones

- Empresa JKL - Caso 2Documento2 páginasEmpresa JKL - Caso 2Doris Pc100% (1)

- Aplicación práctica ecuación contable venta mercadería leasingDocumento5 páginasAplicación práctica ecuación contable venta mercadería leasingJonas GonzalesAún no hay calificaciones

- Balance Abreviado NPGC - Es - GUARDABLE PDFDocumento4 páginasBalance Abreviado NPGC - Es - GUARDABLE PDFprd84Aún no hay calificaciones

- Taller Declraciones Del Iva 104aDocumento6 páginasTaller Declraciones Del Iva 104aDaniel Javier Ponce ChilaAún no hay calificaciones

- Actividad 01 Contabilidad Financiera IIIDocumento15 páginasActividad 01 Contabilidad Financiera IIICharlieJohannaAlvarezAún no hay calificaciones

- CR 05101900636 01545897Documento2 páginasCR 05101900636 01545897Michell Mauricio Esquerre GarciaAún no hay calificaciones

- Caso II Contabilidad SolucionIDocumento42 páginasCaso II Contabilidad SolucionIJhon Jiménez50% (2)

- Evalucion Unidad 3 Derecho MercantilDocumento7 páginasEvalucion Unidad 3 Derecho MercantilDiana Rincon100% (1)

- Propuesta OutsourcingDocumento8 páginasPropuesta OutsourcingMichael VilchezAún no hay calificaciones

- Caso 4. 202S22 PDF SPADocumento7 páginasCaso 4. 202S22 PDF SPAJen López AceitunoAún no hay calificaciones

- Presupuesto Personal - MiDataCreditoDocumento32 páginasPresupuesto Personal - MiDataCreditoAndrés F. Moreno0% (1)

- Taller 1 Apalancamiento Gao PDFDocumento1 páginaTaller 1 Apalancamiento Gao PDFyuli martinezAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento10 páginasComportamiento: Libretón Básico Cuenta DigitalcrlsdrdgAún no hay calificaciones