También podría gustarte

- Tarea 5 PracticaDocumento12 páginasTarea 5 Practicacarlos rojasAún no hay calificaciones

- AE-13-DataLinkDocumento6 páginasAE-13-DataLinkGeronimo De Castillo Anahai0% (1)

- Hojas de Trabajo, para Tarea 4Documento6 páginasHojas de Trabajo, para Tarea 4Geronimo De Castillo AnahaiAún no hay calificaciones

- Tarea 2 de Practica de Contabilidad 1, WildiennysDocumento8 páginasTarea 2 de Practica de Contabilidad 1, WildiennysYuberkys AlagraciaAún no hay calificaciones

- Semana 2, Cont 2Documento4 páginasSemana 2, Cont 2Aimet FajardoAún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadWesley MatosAún no hay calificaciones

- Ejercicios ContablesDocumento5 páginasEjercicios ContablesBianny Selys Castro GermanAún no hay calificaciones

- P4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Documento16 páginasP4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Yazmin Valladares100% (1)

- Tarea 2 de Practica de Contabilidad 1, EfriDocumento7 páginasTarea 2 de Practica de Contabilidad 1, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 2 Practica 1 EnerolizaDocumento3 páginasTarea 2 Practica 1 EnerolizaSofia Lora100% (2)

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadBianny Selys Castro German100% (1)

- Tarea 1 de Contabilidad ComputarizadaDocumento7 páginasTarea 1 de Contabilidad ComputarizadaMadelin MosqueaAún no hay calificaciones

- IntroducciónDocumento12 páginasIntroducciónMarly Figueroa0% (1)

- Tarea 4 de Practica de Contabilidad 1Documento11 páginasTarea 4 de Practica de Contabilidad 1Andri Peralta100% (6)

- Tarea 5 de Practica 1 Ya Si TerminadaDocumento12 páginasTarea 5 de Practica 1 Ya Si Terminadaangela100% (1)

- Tarea 2 Contabilidad 2 - ArgelisDocumento12 páginasTarea 2 Contabilidad 2 - ArgelisArgelis RiveraAún no hay calificaciones

- Tarea 4 de Practica de Contabilidad 1Documento11 páginasTarea 4 de Practica de Contabilidad 1ALEXANDER ROSARIO ACEVEDOAún no hay calificaciones

- Tarea 5Documento15 páginasTarea 5Raul CarrascoAún no hay calificaciones

- Tarea 3 de Practica de Contabilidad 1Documento9 páginasTarea 3 de Practica de Contabilidad 1Coraima Viloria50% (2)

- Summer Here TanningDocumento3 páginasSummer Here TanningMarlen Alejandra ZapataAún no hay calificaciones

- Tarea 4 de Practica de Contabilidad 1Documento20 páginasTarea 4 de Practica de Contabilidad 1alberto jimenezAún no hay calificaciones

- Tarea 2 Contabilidad 2 - ArgelisDocumento11 páginasTarea 2 Contabilidad 2 - ArgelisArgelis De la RosaAún no hay calificaciones

- Contabilidad para pequeñas empresasDocumento15 páginasContabilidad para pequeñas empresasDiego BoyceAún no hay calificaciones

- Practica de Cont. 1 Tarea 5Documento6 páginasPractica de Cont. 1 Tarea 5Alexander cuello hernandezAún no hay calificaciones

- Tarea 5 Parcial 2 ContabilidadDocumento10 páginasTarea 5 Parcial 2 Contabilidadandres05funezAún no hay calificaciones

- Tarea 5 Practica de Contabilidad 1Documento14 páginasTarea 5 Practica de Contabilidad 1Elizabeth AgramonteAún no hay calificaciones

- Tarea4 ValeriaLagos 60Documento17 páginasTarea4 ValeriaLagos 60valeria mariel lagos mendoaAún no hay calificaciones

- Exposición Contabilidad 2Documento35 páginasExposición Contabilidad 2Argelis DRAún no hay calificaciones

- Tarea 6 ElaboraciónDocumento4 páginasTarea 6 ElaboraciónMadelin Mosquea100% (1)

- Tarea 3 Practica 1Documento8 páginasTarea 3 Practica 1la chula1996100% (1)

- Tarea 5 Practica de Contabilidad 1Documento15 páginasTarea 5 Practica de Contabilidad 1Sorangel Moya100% (1)

- Tarea 4 Practica de Cantabilidad.Documento13 páginasTarea 4 Practica de Cantabilidad.Sorangel MoyaAún no hay calificaciones

- Tarea VIII Contabilidad IDocumento9 páginasTarea VIII Contabilidad INilda100% (1)

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadSorangel MoyaAún no hay calificaciones

- Ejer Cici OsDocumento8 páginasEjer Cici OsJuan ZapataAún no hay calificaciones

- Nueva Tarea PlataformaDocumento6 páginasNueva Tarea PlataformaRonaldo MendozaAún no hay calificaciones

- Dynaclean de CONTDocumento9 páginasDynaclean de CONTAltyz HitsAún no hay calificaciones

- MALADocumento15 páginasMALAsoe maradiagaAún no hay calificaciones

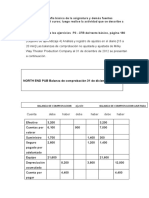

- NORTH END PUB Balanza de Comprobación 31 de Diciembre de 2010Documento3 páginasNORTH END PUB Balanza de Comprobación 31 de Diciembre de 2010Felicia Paez PeraltaAún no hay calificaciones

- Nombre de La EscuelaDocumento2 páginasNombre de La Escuelaangel peraltaAún no hay calificaciones

- Balanza de Super Employment ServicesDocumento10 páginasBalanza de Super Employment ServicesAllan Fabricio0% (1)

- Tarea 3 ContablidadDocumento4 páginasTarea 3 ContablidadAndy CruzAún no hay calificaciones

- Tarea 3Documento8 páginasTarea 3Celeste Llauger63% (8)

- Ejercicio Cap 4Documento12 páginasEjercicio Cap 4Allan FabricioAún no hay calificaciones

- Tarea Modulo 5Documento6 páginasTarea Modulo 5Xime Machorro100% (1)

- Modulo 4 Segundo Parcial Contablilidad PDFDocumento25 páginasModulo 4 Segundo Parcial Contablilidad PDFjosue posada100% (1)

- HOja de TrabajoDocumento6 páginasHOja de TrabajoSara N Flores0% (1)

- Tarea#4 F, 4-4-19Documento4 páginasTarea#4 F, 4-4-19Jennifer Jiménez OvallesAún no hay calificaciones

- UAPA Licenciatura en Contabilidad Estados FinancierosDocumento8 páginasUAPA Licenciatura en Contabilidad Estados FinancierosGeronimo De Castillo AnahaiAún no hay calificaciones

- Tarea 3 Practica de Contabilidad 1Documento7 páginasTarea 3 Practica de Contabilidad 1Elizabeth AgramonteAún no hay calificaciones

- 2021 07 28 17 13 49 202110040006 Ejercicio E4-13 - Tercer Parcial.Documento2 páginas2021 07 28 17 13 49 202110040006 Ejercicio E4-13 - Tercer Parcial.Corinne Dayane DiscuaAún no hay calificaciones

- XLSXDocumento13 páginasXLSXFuentes Josseth Ale67% (6)

- Practica 1 Tema II Hoja de TrabajoDocumento17 páginasPractica 1 Tema II Hoja de TrabajoLeonarda YaporAún no hay calificaciones

- Venta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaDocumento6 páginasVenta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaM Alejandra EstradaAún no hay calificaciones

- Contabilidad Dos Semana 2Documento10 páginasContabilidad Dos Semana 2Yissel PolancoAún no hay calificaciones

- Tarea 2 U3Documento16 páginasTarea 2 U3karen PeraltaAún no hay calificaciones

- Tarea 3 CONT.2 VeroDocumento8 páginasTarea 3 CONT.2 VeroEmeLy RuedaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Tarea 2 Finanzas PublicasDocumento5 páginasTarea 2 Finanzas PublicasScarlet Perez SeverinoAún no hay calificaciones

- Tarea 1 de Finanzas PublicasDocumento7 páginasTarea 1 de Finanzas PublicasScarlet Perez SeverinoAún no hay calificaciones

- Tarea 1 Finanzas Publicas.Documento7 páginasTarea 1 Finanzas Publicas.Scarlet Perez SeverinoAún no hay calificaciones

- Tarea 3 Presupuesto EmpresarialDocumento13 páginasTarea 3 Presupuesto EmpresarialScarlet Perez SeverinoAún no hay calificaciones

- Tarea 1 Sistema de Contabilidad Gubernamental Deiby RosarioDocumento5 páginasTarea 1 Sistema de Contabilidad Gubernamental Deiby RosarioScarlet Perez SeverinoAún no hay calificaciones

- Tarea 5 Sistema Cont. GubernamentalDocumento4 páginasTarea 5 Sistema Cont. GubernamentalScarlet Perez SeverinoAún no hay calificaciones

- Tarea 7 Sistema Cont. GubernamentalDocumento31 páginasTarea 7 Sistema Cont. GubernamentalScarlet Perez Severino100% (3)

- Tarea 2 Presupuesto EmpresarialDocumento6 páginasTarea 2 Presupuesto EmpresarialScarlet Perez SeverinoAún no hay calificaciones

- Tarea 6 Sistema Cont. GubernamentalDocumento5 páginasTarea 6 Sistema Cont. GubernamentalScarlet Perez SeverinoAún no hay calificaciones

- Tarea 5 Presupuesto EmpresarialDocumento5 páginasTarea 5 Presupuesto EmpresarialScarlet Perez Severino0% (1)

- Tarea 3 Cont. GubernamentalDocumento11 páginasTarea 3 Cont. GubernamentalScarlet Perez SeverinoAún no hay calificaciones

- Tarea 2 Sistema de Contabilidad GubernamentalDocumento6 páginasTarea 2 Sistema de Contabilidad GubernamentalScarlet Perez SeverinoAún no hay calificaciones

- Practica de Contabilidad Tarea 4Documento10 páginasPractica de Contabilidad Tarea 4Scarlet Perez Severino100% (1)

- Tarea 5 Presupuesto EmpresarialDocumento5 páginasTarea 5 Presupuesto EmpresarialScarlet Perez Severino0% (1)

- Tarea 2 Presupuesto EmpresarialDocumento6 páginasTarea 2 Presupuesto EmpresarialScarlet Perez SeverinoAún no hay calificaciones

- Tarea 1 Práctica de Contabilidad LL Deiby RosarioDocumento4 páginasTarea 1 Práctica de Contabilidad LL Deiby RosarioScarlet Perez SeverinoAún no hay calificaciones

- Tarea 3 Presupuesto EmpresarialDocumento13 páginasTarea 3 Presupuesto EmpresarialScarlet Perez SeverinoAún no hay calificaciones

- PRACTICA DE ELAVORACION DE PROYECTO Manuel Tejada.Documento4 páginasPRACTICA DE ELAVORACION DE PROYECTO Manuel Tejada.Jenny MariaAún no hay calificaciones

- Practica de Contabilidad Trabajo FinalDocumento88 páginasPractica de Contabilidad Trabajo FinalScarlet Perez SeverinoAún no hay calificaciones

- Practica D Contabilidad 1 Tarea 5Documento11 páginasPractica D Contabilidad 1 Tarea 5Scarlet Perez SeverinoAún no hay calificaciones

- Practica de Contabilidad Tarea 7Documento2 páginasPractica de Contabilidad Tarea 7Scarlet Perez SeverinoAún no hay calificaciones

- Practica de Contabilidad Tarea 2Documento9 páginasPractica de Contabilidad Tarea 2Scarlet Perez Severino0% (1)

- Practica D Contabilidad 1 Tarea 5Documento11 páginasPractica D Contabilidad 1 Tarea 5Scarlet Perez SeverinoAún no hay calificaciones

- Tarea 1Documento20 páginasTarea 1Scarlet Perez SeverinoAún no hay calificaciones

- Practica de Contabilidad 1, Tarea 3Documento14 páginasPractica de Contabilidad 1, Tarea 3Scarlet Perez SeverinoAún no hay calificaciones

- Tarea 1Documento20 páginasTarea 1Scarlet Perez SeverinoAún no hay calificaciones

- Practica de Contabilidad Trabajo FinalDocumento88 páginasPractica de Contabilidad Trabajo FinalScarlet Perez SeverinoAún no hay calificaciones

- Tarea 2 de MilagrosDocumento5 páginasTarea 2 de MilagrosScarlet Perez SeverinoAún no hay calificaciones

- Trabajo Final Evaluación de ProyectosDocumento21 páginasTrabajo Final Evaluación de ProyectosScarlet Perez SeverinoAún no hay calificaciones

- Lodos BiologicosDocumento9 páginasLodos Biologicosrafael coaAún no hay calificaciones

- Silabus de Sistemas Dinamicos PERUDocumento5 páginasSilabus de Sistemas Dinamicos PERUJoel Jonathan AlvarezAún no hay calificaciones

- Tipos de DanzasDocumento5 páginasTipos de DanzasArnulfo Guzman100% (1)

- Introducción Al Cultivo de TilapiaDocumento9 páginasIntroducción Al Cultivo de TilapiaManuel Milciades BarraganAún no hay calificaciones

- Clase de GimnasiaDocumento2 páginasClase de GimnasiaJUAN ESTEBAN MEDINA LOPEZAún no hay calificaciones

- Warhammer Ancient Battles - SHIELDWALLDocumento27 páginasWarhammer Ancient Battles - SHIELDWALLblackbird413Aún no hay calificaciones

- Editorialcepe - Es: Daptaciones Urriculares ÁsicasDocumento11 páginasEditorialcepe - Es: Daptaciones Urriculares ÁsicasJuan Antonio Valle SacieAún no hay calificaciones

- Catalogo Extraccion Grasas PDFDocumento26 páginasCatalogo Extraccion Grasas PDFJimmy Bartolo CharriAún no hay calificaciones

- PoligonosDocumento9 páginasPoligonosEdwin Alejandro Mamani MamaniAún no hay calificaciones

- Induccion 2021Documento127 páginasInduccion 2021Sebastián HernandezAún no hay calificaciones

- Agrotodo PDFDocumento1 páginaAgrotodo PDFfredy muñozAún no hay calificaciones

- Catalogos SCHNORRDocumento44 páginasCatalogos SCHNORRjaropeAún no hay calificaciones

- Problemas Resueltos de Electricidad y Magnetismo by Rafael Benguria 2Documento216 páginasProblemas Resueltos de Electricidad y Magnetismo by Rafael Benguria 2carmenctAún no hay calificaciones

- Act 4 Parte 1Documento21 páginasAct 4 Parte 1Josue Fernando Galindo MedinaAún no hay calificaciones

- Mejoramiento Genetico en Bufalos de AguaDocumento14 páginasMejoramiento Genetico en Bufalos de AguaJhoanAvellanedaAún no hay calificaciones

- Taller 2Documento3 páginasTaller 2Deinner J S Monterrey100% (1)

- TA3 - Direccion Financiera - Grupo N°1.....Documento19 páginasTA3 - Direccion Financiera - Grupo N°1.....Brenda Solis100% (1)

- Requisitos Comipems 2010-2011Documento12 páginasRequisitos Comipems 2010-2011Rosalba Garcia SalasAún no hay calificaciones

- Estructuras de WritingDocumento7 páginasEstructuras de WritingConsuelo Nayra Ríos AguilarAún no hay calificaciones

- Elevar 1 Mentalidad y NichoDocumento8 páginasElevar 1 Mentalidad y NichoPamela RaveraAún no hay calificaciones

- Respuesta en Frecuencia de Un Sistema DiscretoDocumento5 páginasRespuesta en Frecuencia de Un Sistema DiscretoKarlitosmanAún no hay calificaciones

- Memoria DescriptivaDocumento37 páginasMemoria DescriptivaElbaOrdonezAún no hay calificaciones

- Pruebas de Confianza TLG 0111Documento37 páginasPruebas de Confianza TLG 0111Freddy Suatunce AyalaAún no hay calificaciones

- Caso para Estudio de Auditoria InternaDocumento42 páginasCaso para Estudio de Auditoria InternaMiguel Angel Suero HerreraAún no hay calificaciones

- Todo Libros, Bolonia - DesconocidoDocumento8 páginasTodo Libros, Bolonia - DesconocidokaramunAún no hay calificaciones

- Informe Investigacion Millennials AD PDFDocumento26 páginasInforme Investigacion Millennials AD PDFMarcela BastidasAún no hay calificaciones

- Silabo de Cultura Emprendedora y ProductivaDocumento6 páginasSilabo de Cultura Emprendedora y ProductivaPepe LucketyAún no hay calificaciones

- Pozo A Tierra PanaderiaDocumento5 páginasPozo A Tierra PanaderiaLuis Andres Rios LopezAún no hay calificaciones

- Análisis de la terminología principal del cursoDocumento11 páginasAnálisis de la terminología principal del cursoingrid arevaloAún no hay calificaciones

- Equilibrio Liquido LiquidoDocumento21 páginasEquilibrio Liquido LiquidoYarizbet Arleny AJ100% (1)