También podría gustarte

- CHECK LIST Parte I - EVALUACIÓN Y ENTRENAMIENTO PARA CAJEROS Page 1 of 5Documento5 páginasCHECK LIST Parte I - EVALUACIÓN Y ENTRENAMIENTO PARA CAJEROS Page 1 of 5Mayber FigueroaAún no hay calificaciones

- 1er y 2do ARTE Y CULTURA DACTILOPINTURADocumento3 páginas1er y 2do ARTE Y CULTURA DACTILOPINTURAEstefania Mamani100% (5)

- 1er y 2do Pupiletra y CrucigramaDocumento1 página1er y 2do Pupiletra y CrucigramaEstefania MamaniAún no hay calificaciones

- Semana 12 Religion 3,4,5 Sec.Documento2 páginasSemana 12 Religion 3,4,5 Sec.Estefania MamaniAún no hay calificaciones

- 1er y 2do Grados NÚMEROS HASTA EL 20 3 JunioDocumento6 páginas1er y 2do Grados NÚMEROS HASTA EL 20 3 JunioEstefania MamaniAún no hay calificaciones

- Resumen de PollosDocumento5 páginasResumen de PollosEstefania MamaniAún no hay calificaciones

- F 2054 AnexoDocumento3 páginasF 2054 AnexoEstefania MamaniAún no hay calificaciones

- Competencias para La EmpleabilidadDocumento2 páginasCompetencias para La EmpleabilidadEstefania MamaniAún no hay calificaciones

- Registro Único de Contribuyentes: Cuhat 2119Documento2 páginasRegistro Único de Contribuyentes: Cuhat 2119Estefania MamaniAún no hay calificaciones

- Operaciones ConexasDocumento20 páginasOperaciones ConexasEstefania Mamani100% (1)

- Foros Semana 6 ContabilidadDocumento5 páginasForos Semana 6 ContabilidadPedro Jose100% (1)

- Manejo Del Efectivo y Equivalentes Al EfectivoDocumento2 páginasManejo Del Efectivo y Equivalentes Al EfectivoNicolás Bello100% (1)

- ExpoDocumento11 páginasExpoYisel LhAún no hay calificaciones

- SCC 210131Documento2 páginasSCC 210131jesycocAún no hay calificaciones

- Curso Proyectos de InversiónDocumento63 páginasCurso Proyectos de InversiónJavier CairoAún no hay calificaciones

- Modulo Contable para CooperativaDocumento35 páginasModulo Contable para CooperativaAlex Colina83% (6)

- Balance Personal.Documento3 páginasBalance Personal.Amaya Sherezade Nakkour Saab100% (1)

- I+D Mexico S.A de C.V.: R.F.C.: ISD950921HE5Documento2 páginasI+D Mexico S.A de C.V.: R.F.C.: ISD950921HE5Jhons MayersAún no hay calificaciones

- Actividad 2 Taller - Unidad 2 PDFDocumento4 páginasActividad 2 Taller - Unidad 2 PDFCarlos Marin LopezAún no hay calificaciones

- Taller de Tasas de InterésDocumento2 páginasTaller de Tasas de Interéssantiago monsalve0% (2)

- Valuaciones 2019 Titulos Publicos y Cupones ImpagosDocumento39 páginasValuaciones 2019 Titulos Publicos y Cupones ImpagosAgustin Garcia HernandezAún no hay calificaciones

- Descuentos Al TrabajadorDocumento2 páginasDescuentos Al TrabajadorEdith ASAún no hay calificaciones

- D Amortization Credits 3Documento19 páginasD Amortization Credits 3Willy Uio100% (2)

- Memoria Contraloría 2006 IDocumento140 páginasMemoria Contraloría 2006 IDionisio Arce JaraAún no hay calificaciones

- Unidad 4. Contabilidad para CooperativasDocumento20 páginasUnidad 4. Contabilidad para CooperativasyanfranAún no hay calificaciones

- Report Post RunDocumento1 páginaReport Post RunmelissaAún no hay calificaciones

- Form. Beneficiario Alta SipafDocumento5 páginasForm. Beneficiario Alta SipafezepeluAún no hay calificaciones

- Aplicaciones de Funciones Exponenciales en EconomíaDocumento12 páginasAplicaciones de Funciones Exponenciales en EconomíaPorras Marquina YarkAún no hay calificaciones

- M1 Sistema Contable Financiero IIDocumento17 páginasM1 Sistema Contable Financiero IIAlfredo Tapia CisternasAún no hay calificaciones

- Cota15083b-2020-Ir (Bioanalitica Del Peru E.i.r.l.) - 15083-BvDocumento1 páginaCota15083b-2020-Ir (Bioanalitica Del Peru E.i.r.l.) - 15083-BvValery SamaniegoAún no hay calificaciones

- Publicidad Municipal en Publicaciones de La Cesar NavarroDocumento1 páginaPublicidad Municipal en Publicaciones de La Cesar NavarrojlscpepeAún no hay calificaciones

- Guia Contabilidad General Unidad 2Documento14 páginasGuia Contabilidad General Unidad 2julio vasquezAún no hay calificaciones

- Certificado Seguro de DesgravamenDocumento4 páginasCertificado Seguro de DesgravamenRenzo VergaraAún no hay calificaciones

- Taller Contabilidad UPTCDocumento7 páginasTaller Contabilidad UPTCFabian Guillermo100% (1)

- " Unidad Administrativa Y Financiera Comunitaria ": en Los Consejos ComunalesDocumento53 páginas" Unidad Administrativa Y Financiera Comunitaria ": en Los Consejos Comunalescesar gonzalez sAún no hay calificaciones

- OP1CAJPEGDocumento1 páginaOP1CAJPEGOlga Cruz ManterolaAún no hay calificaciones

- Ingenieria Economica Cap XIV Libro de Carlos AliagaDocumento16 páginasIngenieria Economica Cap XIV Libro de Carlos AliagaDaniel DanieliAún no hay calificaciones

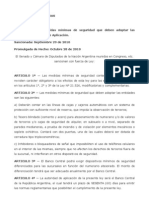

- Ley 26637 - Medidas Mínimas de Seguridad BancariaDocumento2 páginasLey 26637 - Medidas Mínimas de Seguridad BancariaempezarderechoAún no hay calificaciones

- Primer ParcialDocumento2 páginasPrimer ParcialDaniela MendivelsoAún no hay calificaciones