También podría gustarte

- Desarrollo de Nuevos ProductosDocumento19 páginasDesarrollo de Nuevos Productosangelsantibanezlopez100% (1)

- I.MA.01.03.01.01 Matriz de Partes InteresadasDocumento5 páginasI.MA.01.03.01.01 Matriz de Partes InteresadasRONALD ROGGER QUISPEALAYA VIVASAún no hay calificaciones

- ES Gasolinas Bienestar Al 08032024Documento186 páginasES Gasolinas Bienestar Al 08032024cajamasa2022Aún no hay calificaciones

- Proyecto FinalizadoDocumento101 páginasProyecto FinalizadoQue Verbo BataAún no hay calificaciones

- Caso EnronDocumento3 páginasCaso EnronQue Verbo BataAún no hay calificaciones

- Presentación FinalDocumento19 páginasPresentación FinalQue Verbo BataAún no hay calificaciones

- Presentación FinalDocumento19 páginasPresentación FinalQue Verbo BataAún no hay calificaciones

- ResponseDocumento6 páginasResponseQue Verbo BataAún no hay calificaciones

- Analis Finalde RiesgoDocumento36 páginasAnalis Finalde RiesgoQue Verbo BataAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Que Verbo BataAún no hay calificaciones

- Analisis ComparativoDocumento7 páginasAnalisis ComparativoQue Verbo BataAún no hay calificaciones

- Tarea ClaseDocumento3 páginasTarea ClaseQue Verbo BataAún no hay calificaciones

- Caso DGRIDocumento5 páginasCaso DGRIQue Verbo BataAún no hay calificaciones

- Analisis BCP - DRPDocumento4 páginasAnalisis BCP - DRPQue Verbo BataAún no hay calificaciones

- Proyecto Final Sap PDFDocumento49 páginasProyecto Final Sap PDFQue Verbo BataAún no hay calificaciones

- Gravimetria HierroDocumento6 páginasGravimetria HierroLuis Eduardo RenteriaAún no hay calificaciones

- BIMBO EnsayoDocumento3 páginasBIMBO EnsayoAylin GutierrezAún no hay calificaciones

- Diseño de Circuito Lógico MSI para Suma y Multiplicación de 2 Números Ingresados en Teclado MatricialDocumento5 páginasDiseño de Circuito Lógico MSI para Suma y Multiplicación de 2 Números Ingresados en Teclado MatricialJorge Luis Villarreal RosalesAún no hay calificaciones

- La Difícil Tarea de La Seguridad InformáticaDocumento5 páginasLa Difícil Tarea de La Seguridad InformáticaJuan David Alvear ContrerasAún no hay calificaciones

- Cómo Hacer Lámparas de PapelDocumento2 páginasCómo Hacer Lámparas de PapeldanalicoAún no hay calificaciones

- Directorio de SociedadesDocumento12 páginasDirectorio de SociedadesCatherin Moya QuispeAún no hay calificaciones

- COTIZACIÓN 156-20 - Casas Eden Del Parque - SolanillasDocumento5 páginasCOTIZACIÓN 156-20 - Casas Eden Del Parque - SolanillasJefay DarkAún no hay calificaciones

- Golpeado Por Objetos Que CaenDocumento13 páginasGolpeado Por Objetos Que CaenClaudio RojasAún no hay calificaciones

- PLOT Norma Espac Públicos Equip Areas VerDocumento12 páginasPLOT Norma Espac Públicos Equip Areas VerRicardo Angel La FuenteAún no hay calificaciones

- Momento de Una Fuerza Con Respecto A Un EjeDocumento11 páginasMomento de Una Fuerza Con Respecto A Un Ejeandresmer4321Aún no hay calificaciones

- Trabajo Mecánico en Caliente y en FríoDocumento86 páginasTrabajo Mecánico en Caliente y en FríoPollo LozanoAún no hay calificaciones

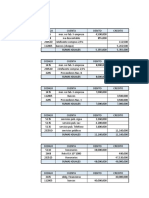

- Asientos Contables Tercer Semestre N1Documento9 páginasAsientos Contables Tercer Semestre N1obeimar riañoAún no hay calificaciones

- Actividad 9 TripticoDocumento5 páginasActividad 9 TripticoElvira PonceAún no hay calificaciones

- Unidad 3 - Paso 4 - Estrategias para La Solución de Problemas MatemáticosDocumento7 páginasUnidad 3 - Paso 4 - Estrategias para La Solución de Problemas MatemáticosLa CriptaAún no hay calificaciones

- Formato Referentes Teóricos para Introducción 2 AbrilDocumento3 páginasFormato Referentes Teóricos para Introducción 2 AbrilBayron GilAún no hay calificaciones

- Tabla de InsumosDocumento2 páginasTabla de InsumosPedro RománAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoSebastianAún no hay calificaciones

- Memoria Descriptiva de Punto de SeñalizacionDocumento3 páginasMemoria Descriptiva de Punto de SeñalizacionEdwin Julian Alave ValdiviaAún no hay calificaciones

- Modos de Operacion Cifrado Bloques PDFDocumento9 páginasModos de Operacion Cifrado Bloques PDFFredy Alexander Gonzàlez PrietoAún no hay calificaciones

- Llach - El Plan Pinedo de 1940. Su Significado Historico y Los Origenes de La Economia Politica Del Peronismo 84Documento45 páginasLlach - El Plan Pinedo de 1940. Su Significado Historico y Los Origenes de La Economia Politica Del Peronismo 84Omar BascurAún no hay calificaciones

- CAPITULO 4 Matematica Financiera PDFDocumento36 páginasCAPITULO 4 Matematica Financiera PDFAndrea Sabogal100% (1)

- Guía Interpretando Gráficos y TablasDocumento16 páginasGuía Interpretando Gráficos y TablasScarlet Valdés QuijadaAún no hay calificaciones

- Planificacion Estrategica y Control de Gestion Rectificadora DuranDocumento17 páginasPlanificacion Estrategica y Control de Gestion Rectificadora DuranSaio Kamara100% (1)

- Pedro PauletDocumento5 páginasPedro PauletJhan Carlos Alania AldanaAún no hay calificaciones

- Claudia Cancino Tarea 2Documento6 páginasClaudia Cancino Tarea 2vestimentaAún no hay calificaciones

- Reporte de DifusionDocumento7 páginasReporte de Difusionreyna ysabel PINCO PAREDESAún no hay calificaciones

- 13 PPT Sesión 13 - Presup. de Costos Indirectos de Fabricacion y Gtos Operativos 4Documento9 páginas13 PPT Sesión 13 - Presup. de Costos Indirectos de Fabricacion y Gtos Operativos 4Eduardo AlonsoAún no hay calificaciones