También podría gustarte

- Nahomy Granja - Nia 250 y 230Documento5 páginasNahomy Granja - Nia 250 y 230HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Laura Vanesa Ramirez Miranda-1757490 Nia 230y250Documento4 páginasLaura Vanesa Ramirez Miranda-1757490 Nia 230y250HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Angie Liseth Garces NIA 230 y NIA 250Documento4 páginasAngie Liseth Garces NIA 230 y NIA 250HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Planeacion en La AuditoriaDocumento14 páginasPlaneacion en La AuditoriaHENRY GONZALEZ BOUCHAAún no hay calificaciones

- Danna JicethDocumento3 páginasDanna JicethHENRY GONZALEZ BOUCHAAún no hay calificaciones

- NIA 230 Documentación de la auditoríaDocumento2 páginasNIA 230 Documentación de la auditoríaAngie Renteria CampazAún no hay calificaciones

- Angelica Orobio NIA 250Documento2 páginasAngelica Orobio NIA 250HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Jenifer MarianDocumento4 páginasJenifer MarianHENRY GONZALEZ BOUCHAAún no hay calificaciones

- Ana Meris RenteriaDocumento5 páginasAna Meris RenteriaHENRY GONZALEZ BOUCHAAún no hay calificaciones

- Danna JicethDocumento3 páginasDanna JicethHENRY GONZALEZ BOUCHAAún no hay calificaciones

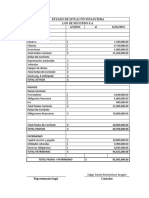

- Estados financieros Los de Segundo 2015-2016Documento8 páginasEstados financieros Los de Segundo 2015-2016HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Protocolo 1Documento3 páginasProtocolo 1HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Protocolo Seccion 4,2Documento4 páginasProtocolo Seccion 4,2HENRY GONZALEZ BOUCHAAún no hay calificaciones

- Ensayo CriptomonedasDocumento3 páginasEnsayo CriptomonedasHENRY GONZALEZ BOUCHAAún no hay calificaciones

- Seminario Dr. William Rojas: Teoría Contabilidad y humanidadDocumento5 páginasSeminario Dr. William Rojas: Teoría Contabilidad y humanidadHENRY GONZALEZ BOUCHAAún no hay calificaciones

- Según La Lectura de FloresDocumento2 páginasSegún La Lectura de Floresjessica zeaAún no hay calificaciones

- Distrital - (Adelia Rosa Gamarra Cordova)Documento4 páginasDistrital - (Adelia Rosa Gamarra Cordova)Adelia Rosa Gamarra CórdovaAún no hay calificaciones

- La Educación Intercultural Bilingüe: Conceptos Básicos y Desafíos Prácticos. El Caso de Las Escuelas Del Municipio de Cuetzalan, PueblaDocumento35 páginasLa Educación Intercultural Bilingüe: Conceptos Básicos y Desafíos Prácticos. El Caso de Las Escuelas Del Municipio de Cuetzalan, PueblaNelson AntequeraAún no hay calificaciones

- Levantamiento de Impedimento de SalidaDocumento2 páginasLevantamiento de Impedimento de SalidaOrlando Jaime Vera MontalvoAún no hay calificaciones

- Evidenci 1Documento2 páginasEvidenci 1Lili DiazAún no hay calificaciones

- Final. Proyecto de Investigación. MIHDocumento38 páginasFinal. Proyecto de Investigación. MIHOriana PitaAún no hay calificaciones

- Planificación de inglés para conocer identidadesDocumento1 páginaPlanificación de inglés para conocer identidadesNatali TorresAún no hay calificaciones

- Monografia Sobre Los Seis ProcesosDocumento11 páginasMonografia Sobre Los Seis ProcesosMilka QuechéAún no hay calificaciones

- Derechos personalísimos y su protecciónDocumento33 páginasDerechos personalísimos y su protecciónraulAún no hay calificaciones

- Quiz ORALIDADDocumento40 páginasQuiz ORALIDADLuisa MedinaAún no hay calificaciones

- Exposición - Derivados Fiancieros - Conta IIDocumento23 páginasExposición - Derivados Fiancieros - Conta IIJose Ivan C. BAún no hay calificaciones

- Instrucciones de LlenadoDocumento18 páginasInstrucciones de LlenadoOvalles OvallesAún no hay calificaciones

- Expediente Mejoramiento Pavimento RigidoDocumento140 páginasExpediente Mejoramiento Pavimento RigidoJucef MoisesAún no hay calificaciones

- Request PDFDocumento2 páginasRequest PDFAyrton Andre Zumaeta ZutaAún no hay calificaciones

- Base Constitucional Del Derecho Aduanero Mexicano - ResumenDocumento3 páginasBase Constitucional Del Derecho Aduanero Mexicano - ResumenKarla FloresAún no hay calificaciones

- Sociedad ContemporáneaDocumento12 páginasSociedad ContemporáneaGabriela MendozaAún no hay calificaciones

- Economia Contemporanea Act 3Documento10 páginasEconomia Contemporanea Act 3Chuy JimenezAún no hay calificaciones

- Refrendo Licencia FuncionamientoDocumento3 páginasRefrendo Licencia FuncionamientoFátima Miraculer 2010Aún no hay calificaciones

- Sanchez Martinez Briana Daniela-Cuché, Denys.Documento2 páginasSanchez Martinez Briana Daniela-Cuché, Denys.daniela martinezAún no hay calificaciones

- La Policía ComunitariaDocumento27 páginasLa Policía ComunitariaLizardo Pu MaAún no hay calificaciones

- Sub - Inscripcion de Oficio DDRRDocumento3 páginasSub - Inscripcion de Oficio DDRRSantiago Astorga Guthrie100% (1)

- Fuerzas de Porter Empresa Paz PeruDocumento2 páginasFuerzas de Porter Empresa Paz PeruGeraldine Huillcara PimentelAún no hay calificaciones

- CONTRATO TipoDocumento6 páginasCONTRATO TipodavidAún no hay calificaciones

- La Pobreza en El PerúDocumento6 páginasLa Pobreza en El Perúkarito CASTRO SERVÁNAún no hay calificaciones

- Maier, T1, Págs 257-442Documento98 páginasMaier, T1, Págs 257-442Gutierrez YamilaAún no hay calificaciones

- Comportamiento Del Mercado de CapitalesDocumento14 páginasComportamiento Del Mercado de Capitalesana maria cruzAún no hay calificaciones

- Acto de ColacionDocumento4 páginasActo de ColacionSilvia RiberiAún no hay calificaciones

- Relacion Victima y VictimarioDocumento10 páginasRelacion Victima y Victimariofabio0425100% (1)

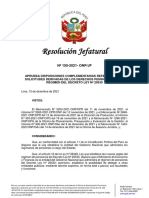

- RJF N 150 2021 ONP JF 20530 VF OAJ DPR 13.12 Revf 2 HR 120404 2021RRRR R PDFDocumento21 páginasRJF N 150 2021 ONP JF 20530 VF OAJ DPR 13.12 Revf 2 HR 120404 2021RRRR R PDFmacasveAún no hay calificaciones

- Monopolio Contrabando y Devastaciones 1560-1606Documento3 páginasMonopolio Contrabando y Devastaciones 1560-1606OMAR MERCEDES100% (1)