También podría gustarte

- Puesta en marcha y financiación de pequeños negocios o microempresas. ADGD0210De EverandPuesta en marcha y financiación de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- 7 pasos iniciar empresa MéxicoDocumento5 páginas7 pasos iniciar empresa MéxicoJorge EvanszAún no hay calificaciones

- Constitucion de Una Sociedad AnonimaDocumento24 páginasConstitucion de Una Sociedad AnonimaCesar Rodriguez ChavezAún no hay calificaciones

- 4.3 Principales Pasos para La Formación de Empresas en MéxicoDocumento4 páginas4.3 Principales Pasos para La Formación de Empresas en MéxicoLeslie ParraAún no hay calificaciones

- Proceso Legal de Constitución de La Empresa ConstructoraDocumento16 páginasProceso Legal de Constitución de La Empresa ConstructoraAreely LópezAún no hay calificaciones

- 2.3 Constitución Legal de Las EmpresasDocumento13 páginas2.3 Constitución Legal de Las EmpresasMoises Cruz100% (1)

- Constitución legal empresa constructoraDocumento32 páginasConstitución legal empresa constructoraSergio CortesgAún no hay calificaciones

- 2.3 Requitos para Formar Una EmpresaDocumento10 páginas2.3 Requitos para Formar Una EmpresaNorberto RamosAún no hay calificaciones

- Creación de Una EmpresaDocumento9 páginasCreación de Una Empresajhz2100% (1)

- Constituir Empresa ConstructoraDocumento5 páginasConstituir Empresa ConstructoraMiriam PadillaAún no hay calificaciones

- Trámites para Abrir Un NegocioDocumento5 páginasTrámites para Abrir Un NegocioAlejandro Arturo Lara MedinaAún no hay calificaciones

- AD09 - S02 - LE05 Licencias y PermisosDocumento3 páginasAD09 - S02 - LE05 Licencias y PermisosCesar Martinez CruzAún no hay calificaciones

- Tramites para La Constitución de Una Empresa.Documento7 páginasTramites para La Constitución de Una Empresa.Quiroz Compeán AnetteAún no hay calificaciones

- Ilme U2 Ea AncoDocumento9 páginasIlme U2 Ea AncoEduardoAún no hay calificaciones

- Aspectos Legales y Ley Federal de TrabajoDocumento5 páginasAspectos Legales y Ley Federal de TrabajoDul AguilarAún no hay calificaciones

- 7 Aspectos Legales y SocietariosDocumento22 páginas7 Aspectos Legales y SocietariosJosé Yesid ReyesAún no hay calificaciones

- Dependencias Y Organismos Competentes para Registrar La Apertura de Una EmpresaDocumento12 páginasDependencias Y Organismos Competentes para Registrar La Apertura de Una EmpresaJose MoralesAún no hay calificaciones

- Constitución Legal de Las Empresas ConstructorasDocumento6 páginasConstitución Legal de Las Empresas ConstructorasNatt Hernández0% (3)

- Marco LegalDocumento12 páginasMarco LegalDaniel Alamillo100% (1)

- Constitución Legal de Las Empresas ConstructorasDocumento6 páginasConstitución Legal de Las Empresas ConstructorasNaldo San Agustín de ObispoAún no hay calificaciones

- 2.3 AdmiDocumento8 páginas2.3 AdmiClaudio DiazAún no hay calificaciones

- Licencias y Permisos para Generar Una Empresa Gestion EmpresarialDocumento11 páginasLicencias y Permisos para Generar Una Empresa Gestion EmpresarialBerna RMAún no hay calificaciones

- 1.2 Proceso Legal de Constitución de La Empresa ConstructoraDocumento7 páginas1.2 Proceso Legal de Constitución de La Empresa ConstructoraGerardo LunaAún no hay calificaciones

- Que Se Necesita para Registrar Una EmpresaDocumento5 páginasQue Se Necesita para Registrar Una EmpresaAxel DuarteAún no hay calificaciones

- IDE U2 EU SagaDocumento3 páginasIDE U2 EU SagaSandra Galan100% (1)

- Estudio LegalDocumento8 páginasEstudio LegalStheysy ChipanaAún no hay calificaciones

- Requisitos para abrir un negocio en MéxicoDocumento8 páginasRequisitos para abrir un negocio en MéxicoPatricia González MateoAún no hay calificaciones

- Costos UsacDocumento11 páginasCostos UsacMarcela MéndezAún no hay calificaciones

- Constitución Legal de Una Empresa PDFDocumento13 páginasConstitución Legal de Una Empresa PDFCarlos Veles TorresAún no hay calificaciones

- Requisitos Legales de La ContabilidadDocumento7 páginasRequisitos Legales de La ContabilidadCirilo Hernandez Ayala100% (1)

- Marco Legal de Una EmpresaDocumento9 páginasMarco Legal de Una Empresajeegoney11Aún no hay calificaciones

- LicenciasDocumento4 páginasLicenciasÓscar E LeónAún no hay calificaciones

- Aspectos Legales y FiscalesDocumento10 páginasAspectos Legales y FiscalesAntonioFranciscoBecerraBarriosAún no hay calificaciones

- Marco LegalDocumento2 páginasMarco LegalAkireEscobar100% (1)

- Constitución de Sociedades Anónimas en GuatemalaDocumento9 páginasConstitución de Sociedades Anónimas en GuatemalaDaivin SánchezAún no hay calificaciones

- Formaliza tu empresa en 7 pasosDocumento12 páginasFormaliza tu empresa en 7 pasosWilcas EmpresarialAún no hay calificaciones

- Act Apren1 KPVM DFDocumento10 páginasAct Apren1 KPVM DFGerardo FloresAún no hay calificaciones

- Aspectos Legales de Una EmpresaDocumento10 páginasAspectos Legales de Una EmpresaTeresa MartinezAún no hay calificaciones

- Cómo Crear Una Empresa 1Documento12 páginasCómo Crear Una Empresa 1Meliton Alvarez HuarcayaAún no hay calificaciones

- Trabajo en EquipoDocumento12 páginasTrabajo en Equipovictor hugoAún no hay calificaciones

- Manual de Registro de EmpresasDocumento7 páginasManual de Registro de EmpresasSheccid MirielAún no hay calificaciones

- Cómo Constituir Una Empresa ConstructoraDocumento8 páginasCómo Constituir Una Empresa ConstructoraBrissa Lizbeth Gallardo AcostaAún no hay calificaciones

- Como Crear Una Empresa en ChileDocumento5 páginasComo Crear Una Empresa en Chilesebacor21Aún no hay calificaciones

- Trabajo de Investigacion Nº1 ContabilidadDocumento6 páginasTrabajo de Investigacion Nº1 ContabilidadIsrael ChávezAún no hay calificaciones

- Microempresa Como Persona JuridicaDocumento9 páginasMicroempresa Como Persona Juridicadorita natibel huertas tolentinoAún no hay calificaciones

- Pasos para Constituir Una SociedadDocumento9 páginasPasos para Constituir Una SociedadChrisAún no hay calificaciones

- S.ac. AgenciasDocumento9 páginasS.ac. AgenciasMeliton Alvarez HuarcayaAún no hay calificaciones

- "Trabajo Final: Contratos Y Franquicias": Derecho EmpresarialDocumento19 páginas"Trabajo Final: Contratos Y Franquicias": Derecho EmpresarialAle BernardoAún no hay calificaciones

- Constitución de Sociedades Anónimas en GuatemalaDocumento19 páginasConstitución de Sociedades Anónimas en GuatemalaHerrera JulioAún no hay calificaciones

- Creación EmpresaDocumento16 páginasCreación EmpresaHouda El MiriAún no hay calificaciones

- Proceso para Constituir Una Compañia AnonimaDocumento7 páginasProceso para Constituir Una Compañia AnonimaEstefanyAlvaradoAún no hay calificaciones

- Análisis legal y fiscal empresa persona físicaDocumento5 páginasAnálisis legal y fiscal empresa persona físicaDaniel NajeraAún no hay calificaciones

- Semana 4 - Tema 1 Tarea Costos para Constituir Una EmpresaDocumento6 páginasSemana 4 - Tema 1 Tarea Costos para Constituir Una EmpresaAlexander Gomez RodriguezAún no hay calificaciones

- Tarea MercantilDocumento4 páginasTarea MercantilEmilio OrtizAún no hay calificaciones

- INTRODUCCIÓN y Marco TeoricoDocumento15 páginasINTRODUCCIÓN y Marco TeoricoedsonAún no hay calificaciones

- Conta Bili DadDocumento11 páginasConta Bili DadJesús Antonio Guía MeraAún no hay calificaciones

- Ficha 3Documento4 páginasFicha 3pisoj87129Aún no hay calificaciones

- Costo para Construir Una EmpresaDocumento4 páginasCosto para Construir Una EmpresaKazumy Naomy Bendezú TúllumeAún no hay calificaciones

- Nombre y RFC de La Empresa - Fundamentos de Ingenieria IndustrialDocumento27 páginasNombre y RFC de La Empresa - Fundamentos de Ingenieria IndustrialAlicia RiveraAún no hay calificaciones

- PTW Quiz SpanishDocumento13 páginasPTW Quiz SpanishRaulAún no hay calificaciones

- IME4 NuevageneracionDocumento6 páginasIME4 NuevageneracionFrancisco VillalobosAún no hay calificaciones

- Cócteles y bebidas de Mixología Don QuerreDocumento2 páginasCócteles y bebidas de Mixología Don QuerreRaulAún no hay calificaciones

- PTW Hot Work Quiz SpanishDocumento6 páginasPTW Hot Work Quiz SpanishRaulAún no hay calificaciones

- Reglas de Acceso A Instalaciones MDocumento3 páginasReglas de Acceso A Instalaciones MRaulAún no hay calificaciones

- Cuestionario Sobre Ingenieria MecanicaDocumento66 páginasCuestionario Sobre Ingenieria MecanicazicoAún no hay calificaciones

- Compendio de Normas Aplicadas en La Ingenieria Mecanica PDFDocumento35 páginasCompendio de Normas Aplicadas en La Ingenieria Mecanica PDFFernando FuentesAún no hay calificaciones

- NFPA QUIZ SpanishDocumento4 páginasNFPA QUIZ SpanishRaulAún no hay calificaciones

- Cuestionario Sobre Ingenieria MecanicaDocumento66 páginasCuestionario Sobre Ingenieria MecanicazicoAún no hay calificaciones

- Compendio de Normas Aplicadas en La Ingenieria Mecanica PDFDocumento35 páginasCompendio de Normas Aplicadas en La Ingenieria Mecanica PDFFernando FuentesAún no hay calificaciones

- Ingeniería MecanicaDocumento48 páginasIngeniería MecanicaJose Javier82% (11)

- Hot Work FMDocumento30 páginasHot Work FMRaulAún no hay calificaciones

- IME4 NuevageneracionDocumento6 páginasIME4 NuevageneracionFrancisco VillalobosAún no hay calificaciones

- Ingeniería MecanicaDocumento48 páginasIngeniería MecanicaJose Javier82% (11)

- Conceptos SeparacionesDocumento16 páginasConceptos SeparacionesRaulAún no hay calificaciones

- Almacen PlanDocumento5 páginasAlmacen PlanRaulAún no hay calificaciones

- 340 ManualDocumento14 páginas340 ManualHugo Rosano MoralesAún no hay calificaciones

- Paredes Exterior - SWIDocumento2 páginasParedes Exterior - SWIRaulAún no hay calificaciones

- 7320-Control Arranque Automatico PDFDocumento98 páginas7320-Control Arranque Automatico PDFLutionnnAún no hay calificaciones

- Equipo y Utensilios SWIDocumento2 páginasEquipo y Utensilios SWIRaulAún no hay calificaciones

- Lista de InsumosDocumento1 páginaLista de InsumosRaulAún no hay calificaciones

- KardexRemstar ProductPortfolio ESDocumento40 páginasKardexRemstar ProductPortfolio ESRaulAún no hay calificaciones

- Historia Siglo XIXDocumento17 páginasHistoria Siglo XIXRaulAún no hay calificaciones

- Mapa Conceptual Estructura Quimica y PeriodicidadDocumento2 páginasMapa Conceptual Estructura Quimica y PeriodicidadRaulAún no hay calificaciones

- Marco Legal DERECHO AgrarioDocumento32 páginasMarco Legal DERECHO AgrarioblancaAún no hay calificaciones

- Fuentes Bíblicas TerminadoDocumento4 páginasFuentes Bíblicas TerminadoJean PiereAún no hay calificaciones

- Préstamos e intereses: Conceptos básicos de interés simple y compuestoDocumento41 páginasPréstamos e intereses: Conceptos básicos de interés simple y compuestoSebastian TafurAún no hay calificaciones

- OxinarDocumento27 páginasOxinarDavid AzaAún no hay calificaciones

- Sentencia Suma de PosesionesDocumento9 páginasSentencia Suma de Posesionesleidy OrtegaAún no hay calificaciones

- Contrato Privado de Compraventa Sra. Rubi. Tianguis.Documento8 páginasContrato Privado de Compraventa Sra. Rubi. Tianguis.nibelungo75c100% (2)

- Ley General de Servicios Eléctricos: regulación del sistema eléctrico chilenoDocumento28 páginasLey General de Servicios Eléctricos: regulación del sistema eléctrico chilenoelecbaAún no hay calificaciones

- Cartilla Formacion de Propiedad HorizontalDocumento72 páginasCartilla Formacion de Propiedad HorizontalNata CarreñoAún no hay calificaciones

- Derecho Electrico Uniacc 2020 Principios Marco JuridicoDocumento18 páginasDerecho Electrico Uniacc 2020 Principios Marco JuridicoFRANCESCA VALDIVIESO MONTEROAún no hay calificaciones

- Trabajo Derechoi Bienes-Caso de FincaDocumento2 páginasTrabajo Derechoi Bienes-Caso de FincaMaUri Rami LeyAún no hay calificaciones

- UntitledDocumento18 páginasUntitledcandelaria castellanosAún no hay calificaciones

- Interdictos protegen posesiónDocumento17 páginasInterdictos protegen posesiónJulio Cesar BCAún no hay calificaciones

- Contrato Arriendo Banco Estado 1Documento6 páginasContrato Arriendo Banco Estado 1Sebastian Valdes OlivaresAún no hay calificaciones

- Sucesion para Examen en La UniversidadDocumento6 páginasSucesion para Examen en La UniversidadAntonio Josè MenesesAún no hay calificaciones

- El Objeto de Los Derechos y Las CosasDocumento7 páginasEl Objeto de Los Derechos y Las CosashildelenAún no hay calificaciones

- Reglamento de Construccion de Puerto VallartaDocumento55 páginasReglamento de Construccion de Puerto VallartaSandra Elisa McFly0% (1)

- Penal EspecialDocumento9 páginasPenal EspecialJulexa AriasAún no hay calificaciones

- Indice de Protocolo 2014Documento13 páginasIndice de Protocolo 2014Denis EstradaAún no hay calificaciones

- Contratos Asociativos y Contrato de ConsorcioDocumento29 páginasContratos Asociativos y Contrato de ConsorcioCl MirandaAún no hay calificaciones

- Comunidades CampesinasDocumento16 páginasComunidades CampesinasMaria Cristina PEÑA CRUZAún no hay calificaciones

- Examen Parcial-D MaritimoDocumento25 páginasExamen Parcial-D MaritimoMia PalaciosAún no hay calificaciones

- ContratoAlquilerRDDocumento30 páginasContratoAlquilerRDRafael Checo100% (1)

- Juan Eusebio Nieremberg - Obras y DiasDocumento455 páginasJuan Eusebio Nieremberg - Obras y Diaskike_manningAún no hay calificaciones

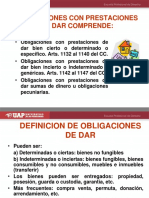

- Obligaciones de DarDocumento49 páginasObligaciones de DarChristian Villaverde100% (1)

- Preguntas Frecuentes: Adquisición: Hasta El 100% Del Valor de LaDocumento1 páginaPreguntas Frecuentes: Adquisición: Hasta El 100% Del Valor de LadelfinaAún no hay calificaciones

- La Concesion Minera FINALDocumento37 páginasLa Concesion Minera FINALsusanAún no hay calificaciones

- ArmeniaDocumento271 páginasArmeniaramram91100% (1)

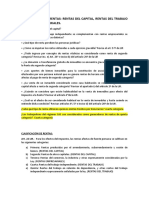

- Clasificación de RentasDocumento8 páginasClasificación de RentasKarín Hernández IzquierdoAún no hay calificaciones

- Trabajo Sesion 7Documento40 páginasTrabajo Sesion 7JESUS EMILIO GALAN IMANAún no hay calificaciones

- La Investigación Minera y La Facultad de Catar y CavarDocumento16 páginasLa Investigación Minera y La Facultad de Catar y CavarChristianSep100% (1)