También podría gustarte

- Tee Ductil Embone Luflex FumosacDocumento1 páginaTee Ductil Embone Luflex FumosacMagui MaqueraAún no hay calificaciones

- Ficha de Alcantarillado Ntp-Iso 4435Documento2 páginasFicha de Alcantarillado Ntp-Iso 4435alpa28Aún no hay calificaciones

- FTA - Ficha Técnica AmbientalDocumento8 páginasFTA - Ficha Técnica Ambientalalpa28Aún no hay calificaciones

- Coti.000044.smg.22.08.2023.eps Grau S.A Pricing PDFDocumento1 páginaCoti.000044.smg.22.08.2023.eps Grau S.A Pricing PDFalpa28Aún no hay calificaciones

- Ficha Tcnica Tubera BIAXIAL Pavco WavinDocumento2 páginasFicha Tcnica Tubera BIAXIAL Pavco Wavinalpa28Aún no hay calificaciones

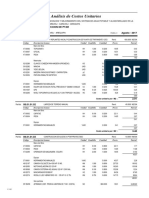

- 03.07 Analisis de Costos Unitarios CONSTRUCCION de PTARDocumento62 páginas03.07 Analisis de Costos Unitarios CONSTRUCCION de PTARjonathansgAún no hay calificaciones

- Ficha Tecnica Alcantarillado y Drenaje Pavco Wavin PeruDocumento2 páginasFicha Tecnica Alcantarillado y Drenaje Pavco Wavin Perualpa28Aún no hay calificaciones

- Cálculo del volumen útil y caudal de bombeo de una cámara de aguas residualesDocumento1 páginaCálculo del volumen útil y caudal de bombeo de una cámara de aguas residualesGianni MoralesAún no hay calificaciones

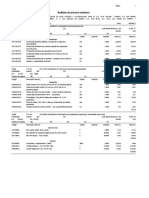

- 1.2 Apu Obras Civiles PDFDocumento78 páginas1.2 Apu Obras Civiles PDFYury Rai Carrion AcuñaAún no hay calificaciones

- Const Civil 15.09.2021Documento4 páginasConst Civil 15.09.2021alpa28Aún no hay calificaciones

- Memoria de Calculo HidraulicoDocumento35 páginasMemoria de Calculo HidraulicoJoel Medina GuttiAún no hay calificaciones

- Camara de Bombeo Aguas ResidualesDocumento5 páginasCamara de Bombeo Aguas ResidualesWaldo Ramirez100% (1)

- Cálculo de caudales de diseño para el abastecimiento de agua en El AltoDocumento6 páginasCálculo de caudales de diseño para el abastecimiento de agua en El AltoedinAún no hay calificaciones

- Tabla de Salarios y Beneficios Sociales Construcción Civil 2019Documento2 páginasTabla de Salarios y Beneficios Sociales Construcción Civil 2019alpa28Aún no hay calificaciones

- Normas LegalesDocumento1 páginaNormas Legalesalpa28Aún no hay calificaciones

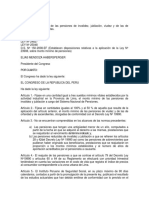

- Ley de Drenaje PluvialDocumento2 páginasLey de Drenaje Pluvialluis norabuenaAún no hay calificaciones

- Ley 27444 Derechos Del Administrado PDFDocumento5 páginasLey 27444 Derechos Del Administrado PDFCarlos Enrique Sánchez BaldeónAún no hay calificaciones

- Cálculo de caudales de diseño para el abastecimiento de agua en El AltoDocumento6 páginasCálculo de caudales de diseño para el abastecimiento de agua en El AltoedinAún no hay calificaciones

- Proporciones de materiales y resistencias comunes en construcción civilDocumento11 páginasProporciones de materiales y resistencias comunes en construcción civilDavid Sueldo88% (25)

- 4056 Blemil Plus 3 Analisis MedioDocumento1 página4056 Blemil Plus 3 Analisis Medioalpa28Aún no hay calificaciones

- Poblacion de DiseñoDocumento1 páginaPoblacion de Diseñoalpa28Aún no hay calificaciones

- Grafico Diseño Colchita BebeDocumento1 páginaGrafico Diseño Colchita Bebealpa28Aún no hay calificaciones

- Cojin de TriángulosDocumento8 páginasCojin de Triángulosalpa28Aún no hay calificaciones

- Excel ClienteDocumento4 páginasExcel Clientealpa28Aún no hay calificaciones

- 018-10 - CHENG Y TONG ING - Oportunidad de PagoDocumento4 páginas018-10 - CHENG Y TONG ING - Oportunidad de PagoCristian Culqui PerezAún no hay calificaciones

- Hoja de Cálculo para ZapatasDocumento3 páginasHoja de Cálculo para ZapatasMagIng Miguel Angel Sedano Tapia67% (3)

- Manual O&M AguaDocumento8 páginasManual O&M AguaAnonymous gYs2ql18PAún no hay calificaciones

- Habilitaciones UrbanasDocumento7 páginasHabilitaciones UrbanasElliot HO100% (1)

- Manual O&M AguaDocumento8 páginasManual O&M AguaAnonymous gYs2ql18PAún no hay calificaciones

- .Diccionario Financiero BbvaDocumento19 páginas.Diccionario Financiero Bbvakike-armendarizAún no hay calificaciones

- Ejercicios Con La Cta y Partida DobleDocumento3 páginasEjercicios Con La Cta y Partida DobleLuis Cesar Luque CruzAún no hay calificaciones

- 1250 Ejercicio - Intereses - DescuentosDocumento2 páginas1250 Ejercicio - Intereses - DescuentosLeandro PaceAún no hay calificaciones

- Tratado de Basilea I, II y IIIDocumento14 páginasTratado de Basilea I, II y IIIBrenda Lopez100% (1)

- Practica Evaluación de ProyectosDocumento2 páginasPractica Evaluación de ProyectosAlejandoAún no hay calificaciones

- Bolsa Mexicana de Valores (Presentacion)Documento22 páginasBolsa Mexicana de Valores (Presentacion)Martha Arteaga100% (1)

- Principios de EticaDocumento7 páginasPrincipios de Eticayanssli chaucas navarroAún no hay calificaciones

- 2014-08-20Documento120 páginas2014-08-20Libertad de Expresión YucatánAún no hay calificaciones

- Ejercicios Guia 3Documento67 páginasEjercicios Guia 3Sindy GuevaraAún no hay calificaciones

- IaccDocumento2 páginasIaccMoisés UribeAún no hay calificaciones

- 063 Cotizacion de Andamios Multidireccional Casado S.A.Documento6 páginas063 Cotizacion de Andamios Multidireccional Casado S.A.Ramiro HuacalloAún no hay calificaciones

- Ley 341 CABA Cooperativas y ViviendasDocumento3 páginasLey 341 CABA Cooperativas y ViviendasbelpcAún no hay calificaciones

- Ticketmaster Member Services - Print ReceiptDocumento1 páginaTicketmaster Member Services - Print ReceiptCynthia SolizAún no hay calificaciones

- Examen Parcial I Mañana 2020-1Documento4 páginasExamen Parcial I Mañana 2020-1TourabaAkisamaAún no hay calificaciones

- Empresa Siderurgica Del Peru S.A.A. - SiderperuDocumento41 páginasEmpresa Siderurgica Del Peru S.A.A. - SiderperuMartín LópezAún no hay calificaciones

- Aviso de Prensa Charvenca - Emision 2021-I-II - Serie UnicaDocumento1 páginaAviso de Prensa Charvenca - Emision 2021-I-II - Serie UnicaJOSE COLUCCIOAún no hay calificaciones

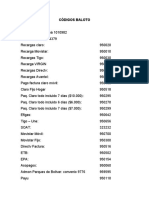

- Códigos baloto y bancariosDocumento4 páginasCódigos baloto y bancariosRapicopias100% (1)

- Trabajo Investigacion Off ShoreDocumento16 páginasTrabajo Investigacion Off ShoreEdgar ColóAún no hay calificaciones

- Casos Practicos PcgaDocumento4 páginasCasos Practicos PcgaJesus Moreno62% (13)

- Anualidades de Pagos Variables PDFDocumento3 páginasAnualidades de Pagos Variables PDFKamyArteagaAún no hay calificaciones

- Interés Compuesto 7 SetDocumento17 páginasInterés Compuesto 7 SetGiancarlo anyosa benitesAún no hay calificaciones

- Riesgo en tasas de interés y tipos de cambio en operaciones bancariasDocumento6 páginasRiesgo en tasas de interés y tipos de cambio en operaciones bancariasMachines ToolsAún no hay calificaciones

- Actividad #10 Plan y Programa de AuditoriaDocumento20 páginasActividad #10 Plan y Programa de Auditoriadaysi velasquez urbanoAún no hay calificaciones

- Auxiliar ContableDocumento2 páginasAuxiliar ContableduvanAún no hay calificaciones

- Las 10 de Xxi BanorteDocumento27 páginasLas 10 de Xxi BanorteFederico Ramirez Vicente100% (1)

- Actividad de Aprendizaje Ejercicios de Amortización y Depreciación.Documento9 páginasActividad de Aprendizaje Ejercicios de Amortización y Depreciación.pablo ReyesAún no hay calificaciones

- 7.1.1 Fitotecnia PRÁCTICA FINALDocumento14 páginas7.1.1 Fitotecnia PRÁCTICA FINALDavid Calvo Morales100% (1)

- Contrato de Prestamo de Suma de DineroDocumento2 páginasContrato de Prestamo de Suma de Dineroericka0% (1)

- Quinta BitácoraDocumento15 páginasQuinta BitácoraJeison ArdilaAún no hay calificaciones