También podría gustarte

- Sopa de LetrasDocumento1 páginaSopa de LetrasPaola LunaAún no hay calificaciones

- Uce Syllabus 71708. Teoriìa y Poliìtica Monetaria - 2020-2020Documento10 páginasUce Syllabus 71708. Teoriìa y Poliìtica Monetaria - 2020-2020Paola LunaAún no hay calificaciones

- Codigo Organico Monetario Fin Libro I Lexis 2-Feb-2018Documento183 páginasCodigo Organico Monetario Fin Libro I Lexis 2-Feb-2018Lourdes CedeñoAún no hay calificaciones

- Amán - Andrés - Salguero - Edison - Calidad y Etapas de La Evolución de La Calidad - 16 - 12 - 2020Documento12 páginasAmán - Andrés - Salguero - Edison - Calidad y Etapas de La Evolución de La Calidad - 16 - 12 - 2020Paola LunaAún no hay calificaciones

- Amán Andrés Aceros Al Carbono Y Procesos Conformado Plástico 30 05 2020Documento4 páginasAmán Andrés Aceros Al Carbono Y Procesos Conformado Plástico 30 05 2020Paola LunaAún no hay calificaciones

- Perfil de Proyecto II - GRUPO 2.0Documento29 páginasPerfil de Proyecto II - GRUPO 2.0Paola LunaAún no hay calificaciones

- Parte 3Documento22 páginasParte 3Andres Aman CuadradoAún no hay calificaciones

- Amán Andrés Salguero Edison Ciclo de Deming 07-01-2021Documento16 páginasAmán Andrés Salguero Edison Ciclo de Deming 07-01-2021Paola LunaAún no hay calificaciones

- Presentación 1Documento4 páginasPresentación 1Paola LunaAún no hay calificaciones

- Amán Andrés Salguero Edison PARETO ISHIKAWA CROSBYDocumento22 páginasAmán Andrés Salguero Edison PARETO ISHIKAWA CROSBYPaola LunaAún no hay calificaciones

- Amán Andrés Salguero Edison Ciclo de Deming 07-01-2021Documento16 páginasAmán Andrés Salguero Edison Ciclo de Deming 07-01-2021Paola LunaAún no hay calificaciones

- Amán - Andrés - La Producción en El Ecuador - 16 - 12 - 2020Documento3 páginasAmán - Andrés - La Producción en El Ecuador - 16 - 12 - 2020Paola LunaAún no hay calificaciones

- Examen Maquinaria Calificado IipDocumento80 páginasExamen Maquinaria Calificado IipPaola LunaAún no hay calificaciones

- Lectura 1Documento3 páginasLectura 1Paola LunaAún no hay calificaciones

- 1P - Cuestionario - Gestión de La CalidadDocumento10 páginas1P - Cuestionario - Gestión de La CalidadPaola LunaAún no hay calificaciones

- Grupo 2 FubrasnaturalesDocumento25 páginasGrupo 2 FubrasnaturalesPaola LunaAún no hay calificaciones

- Kit GLPDocumento3 páginasKit GLPPaola LunaAún no hay calificaciones

- IndicadoresDocumento4 páginasIndicadoresPaola LunaAún no hay calificaciones

- Sopa de LetrasDocumento1 páginaSopa de LetrasPaola LunaAún no hay calificaciones

- Lectura 1Documento3 páginasLectura 1Paola LunaAún no hay calificaciones

- Evaluacion Autotrónica Ii Unidad 2Documento1 páginaEvaluacion Autotrónica Ii Unidad 2Paola LunaAún no hay calificaciones

- IndicadoresDocumento4 páginasIndicadoresPaola LunaAún no hay calificaciones

- Amán Andrés Sistema de Encendido Convencional 07 08 2020Documento31 páginasAmán Andrés Sistema de Encendido Convencional 07 08 2020Paola LunaAún no hay calificaciones

- Grupo 1 Materiales CompuestosDocumento23 páginasGrupo 1 Materiales CompuestosANDRES MAURICIO AMAN CUADRADOAún no hay calificaciones

- Sistema de encendido electrónico por efecto HallDocumento14 páginasSistema de encendido electrónico por efecto HallPaola LunaAún no hay calificaciones

- Bol Retro24Documento37 páginasBol Retro24Paola LunaAún no hay calificaciones

- TransistorizadoDocumento13 páginasTransistorizadoPaola LunaAún no hay calificaciones

- Gastos CorrientesDocumento3 páginasGastos Corrientes@deSAún no hay calificaciones

- Evaluación II Parcial Maquinaria PesadaDocumento1 páginaEvaluación II Parcial Maquinaria PesadaPaola LunaAún no hay calificaciones

- Reportaje SociologiaDocumento1 páginaReportaje SociologiaPaola LunaAún no hay calificaciones

- Ciencias Sociales - Cuarto Grado - 15: Criterios de EvaluacionDocumento3 páginasCiencias Sociales - Cuarto Grado - 15: Criterios de EvaluacionJhun RicapaAún no hay calificaciones

- CERT Planilla 07052022Documento1 páginaCERT Planilla 07052022carolinaAún no hay calificaciones

- Afp HabitatDocumento18 páginasAfp HabitatmelissaAún no hay calificaciones

- Copia de Estadisticas de AusentismoDocumento995 páginasCopia de Estadisticas de AusentismoWilmarSalamancaAún no hay calificaciones

- Declaración juramentada familiar menos deDocumento1 páginaDeclaración juramentada familiar menos deSICI Lo Hace Posible75% (4)

- Requisitos Formatos SolicitudesDocumento24 páginasRequisitos Formatos SolicitudesRafaelAún no hay calificaciones

- Sueldos y Salarios USBDocumento24 páginasSueldos y Salarios USBvictor hugo vega cespedesAún no hay calificaciones

- Sistema Financiero PeruanoDocumento6 páginasSistema Financiero PeruanoJheymel RomeroAún no hay calificaciones

- En Qué Consiste El Levantamiento Del Secreto BancarioDocumento20 páginasEn Qué Consiste El Levantamiento Del Secreto BancarioRONALD GERARDO VILCA LANZAAún no hay calificaciones

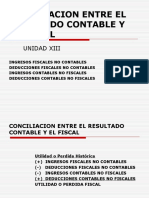

- Conciliación Contable FiscalDocumento34 páginasConciliación Contable FiscalR TAún no hay calificaciones

- La Ampliación de La Cobertura en Materia PrevisionalDocumento20 páginasLa Ampliación de La Cobertura en Materia PrevisionalLILIANA VANESSA RAMOS CHIRIOAún no hay calificaciones

- Problemas Tema 6 Series y Sucesiones UPV ValenciaDocumento5 páginasProblemas Tema 6 Series y Sucesiones UPV ValenciasiAún no hay calificaciones

- Exoneracion de AlimentosDocumento5 páginasExoneracion de AlimentosLuis Chauca Ch.Aún no hay calificaciones

- Cuánto Vale Un Día y Una Hora de Trabajo en Colombia 2020Documento2 páginasCuánto Vale Un Día y Una Hora de Trabajo en Colombia 2020Alina Lopez OchoaAún no hay calificaciones

- Desprendibles Nomina Juan Primera DiciembreDocumento1 páginaDesprendibles Nomina Juan Primera DiciembreValentina Quintero AcostaAún no hay calificaciones

- Semana 1Documento48 páginasSemana 1MAYRA ALEJANDRA ORDÓÑEZ RAMOSAún no hay calificaciones

- Caso Practico de Reajuste de Pension de AlimentosDocumento2 páginasCaso Practico de Reajuste de Pension de AlimentosANDREAAún no hay calificaciones

- 4 - Unidad 5 - Actividad 5 Mano de ObraDocumento5 páginas4 - Unidad 5 - Actividad 5 Mano de ObraCarolina PalaciosAún no hay calificaciones

- Boleta - Mendoza Vargas Carlos ArturoDocumento1 páginaBoleta - Mendoza Vargas Carlos ArturoCINTHYA LOYOLAAún no hay calificaciones

- Ley 21.484Documento6 páginasLey 21.484Dani VegaAún no hay calificaciones

- IGSS Programa IVSDocumento26 páginasIGSS Programa IVSKristian AlvarezAún no hay calificaciones

- Capítulo 4Documento27 páginasCapítulo 4FernandaAún no hay calificaciones

- Guion de ConciliacionDocumento6 páginasGuion de ConciliacionAlejandro Victor Ñaupa RomeroAún no hay calificaciones

- Liquidacion - Ganancias 2016 27290100661Documento1 páginaLiquidacion - Ganancias 2016 27290100661Gabriela ReynaAún no hay calificaciones

- Plantilla Nómina Pago Sueldos Con Desprendibles PagoDocumento16 páginasPlantilla Nómina Pago Sueldos Con Desprendibles PagoMery CortésAún no hay calificaciones

- Demanda Laboral Yolanda CabreraDocumento7 páginasDemanda Laboral Yolanda CabreraPINDARO LEMUSAún no hay calificaciones

- IDSE G067043810 Lote 253786379Documento2 páginasIDSE G067043810 Lote 253786379jesus tejedaAún no hay calificaciones

- Get Payslip PDFDocumento1 páginaGet Payslip PDFAngie Tatiana Arenas BustamanteAún no hay calificaciones

- Pensión Jubilación Régimen Común Liduvina ZamoraDocumento6 páginasPensión Jubilación Régimen Común Liduvina ZamoraElias Moises Rupay ZamoraAún no hay calificaciones

- Formato Fe de Vida 2024Documento1 páginaFormato Fe de Vida 2024kuloixejoido-1660Aún no hay calificaciones