También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Finanzas 2, 2do. Parcial 2017 PDFDocumento9 páginasFinanzas 2, 2do. Parcial 2017 PDFnidiaAún no hay calificaciones

- Sesión 5Documento29 páginasSesión 5Adolfo DiazAún no hay calificaciones

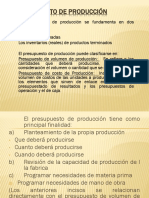

- 2.IVE y Presupuestos de ProducciónDocumento9 páginas2.IVE y Presupuestos de ProducciónMelissa Garcia villatoroAún no hay calificaciones

- Costos y PresupuestosDocumento4 páginasCostos y PresupuestosKenner EchevarriaAún no hay calificaciones

- Presupuesto de ProduccionDocumento11 páginasPresupuesto de ProduccionkyerodmontAún no hay calificaciones

- 3 Costos Grupo Pao AngieDocumento5 páginas3 Costos Grupo Pao Angieandreita gafaroAún no hay calificaciones

- Hoja de Trabajo 3 PresupuestosDocumento9 páginasHoja de Trabajo 3 PresupuestosCecilia Alonzo100% (1)

- Presupuestos de ProducciónDocumento13 páginasPresupuestos de ProducciónKaren PinedaAún no hay calificaciones

- Trabajo Colaborativo 2 de Costos y PresupuestosDocumento22 páginasTrabajo Colaborativo 2 de Costos y PresupuestosAnonymous 3zOAj4Ba78% (9)

- Presupuestos de ProducciónDocumento10 páginasPresupuestos de ProducciónJacqueline MartínezAún no hay calificaciones

- Hoja de Trabajo 3 PresupuestoDocumento5 páginasHoja de Trabajo 3 PresupuestoBere PortilloAún no hay calificaciones

- Planeación de la producciónDocumento13 páginasPlaneación de la producciónYuberkys AlagraciaAún no hay calificaciones

- Contabilidad 3 Juliana Temario ADocumento6 páginasContabilidad 3 Juliana Temario AjenniferAún no hay calificaciones

- Tema 5 - Presupuesto Maestro - OperativoDocumento18 páginasTema 5 - Presupuesto Maestro - OperativoSalvador VargasAún no hay calificaciones

- Solución - Casos Prácticos N°3y4 - Sanchez PalmaDocumento6 páginasSolución - Casos Prácticos N°3y4 - Sanchez PalmaSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Trabajo para El Domingo RenatoDocumento10 páginasTrabajo para El Domingo RenatoRenatoRamirezFasanandoAún no hay calificaciones

- Prã¡cticas GerencialDocumento6 páginasPrã¡cticas GerencialNicolle CaballeroAún no hay calificaciones

- Ejercicios 5 Costeo Absorbente y Variable 2010 0Documento3 páginasEjercicios 5 Costeo Absorbente y Variable 2010 0Martin CarpioAún no hay calificaciones

- Tarea 3 PresupuestoDocumento9 páginasTarea 3 Presupuestoana mariaAún no hay calificaciones

- 2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II 0700 Jose NavarroDocumento11 páginas2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II 0700 Jose NavarroJose Navarro NavarroAún no hay calificaciones

- Estudio de casos.Documento7 páginasEstudio de casos.Marjory CastilloAún no hay calificaciones

- UESAN Tarea Grupal 2 - Enunciado de Ejercicios 2016-1 M2Documento3 páginasUESAN Tarea Grupal 2 - Enunciado de Ejercicios 2016-1 M2Dante Víctor García MenesesAún no hay calificaciones

- Casos de Estudio Capítulo 6: Costeo Directo O Marginal (Costo Fijo Y Variable) 1. UsosDocumento6 páginasCasos de Estudio Capítulo 6: Costeo Directo O Marginal (Costo Fijo Y Variable) 1. UsosAlfredo MedranoAún no hay calificaciones

- AplicPtca PresupuestosDocumento7 páginasAplicPtca PresupuestosVictor Delgado JulonAún no hay calificaciones

- Presupuesto Empresarial - Tarea 3Documento10 páginasPresupuesto Empresarial - Tarea 3Cindy Villamar80% (5)

- Administ FinancieraDocumento5 páginasAdminist Financierajorleh HernándezAún no hay calificaciones

- CIF y costos indirectos en Pepito S.ADocumento8 páginasCIF y costos indirectos en Pepito S.ALeidy Marcela MURCIA BUSTAMANTE100% (1)

- CASOS PRACT - COSTOS ESTIMAD. - ClaseDocumento8 páginasCASOS PRACT - COSTOS ESTIMAD. - ClaseCharles León ZamoraAún no hay calificaciones

- PR5 CPI 1103A Tema ADocumento4 páginasPR5 CPI 1103A Tema ArelyAún no hay calificaciones

- Plantilla Casos Costos Predeterminados - Xls ChanitaDocumento13 páginasPlantilla Casos Costos Predeterminados - Xls ChanitaRosella Estrada DiazAún no hay calificaciones

- Adm Financiera 3Documento6 páginasAdm Financiera 3PaolaAún no hay calificaciones

- Ejer Cici OsDocumento133 páginasEjer Cici Osoliver alvarezAún no hay calificaciones

- w20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Documento4 páginasw20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Jose Paredes VargasAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosZoilaAún no hay calificaciones

- Geovanny Murillo - Grupo-212018 - 51tarea3Documento8 páginasGeovanny Murillo - Grupo-212018 - 51tarea3camila lopezAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento11 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialFelipeSierraHernández0% (1)

- Presupuesto de ventas y costos 1er caso prácticoDocumento12 páginasPresupuesto de ventas y costos 1er caso prácticoAQUINO VILCA JERALDINEAún no hay calificaciones

- Tarea 4.1 Estados FinancierosDocumento7 páginasTarea 4.1 Estados Financierosgabribarcenas1990Aún no hay calificaciones

- Taller CIF - Hoja de CostosDocumento9 páginasTaller CIF - Hoja de CostosPaula Andrea LOPEZ MORALESAún no hay calificaciones

- PC1 Contab - Gerencial Frutos Del Campo y Otros 16Documento4 páginasPC1 Contab - Gerencial Frutos Del Campo y Otros 16Manuel Diego Utrilla QuintanaAún no hay calificaciones

- Actividad 3 Taller CifDocumento4 páginasActividad 3 Taller CifKaren VasquezAún no hay calificaciones

- Actividad 3 Grupo 7 CostosDocumento8 páginasActividad 3 Grupo 7 CostosEscala Meija JulysAún no hay calificaciones

- COSTOS DIRECTOS Y ABSORBENTE. (Autoguardado)Documento5 páginasCOSTOS DIRECTOS Y ABSORBENTE. (Autoguardado)BETIZ SALCEDOAún no hay calificaciones

- EXAMENDocumento3 páginasEXAMENAndrew Pacherres0% (1)

- Examen Parcial. CostoDocumento4 páginasExamen Parcial. CostoErica Hernández AlvaradoAún no hay calificaciones

- Presupuestos Taller 4 ProducciónDocumento7 páginasPresupuestos Taller 4 ProducciónAleja Cardenas100% (1)

- Costeo Variable y Costeo TotalDocumento14 páginasCosteo Variable y Costeo TotalvaalxyyAún no hay calificaciones

- Parcial II Costos - FabianaDocumento6 páginasParcial II Costos - FabianaFabiana TobarAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento4 páginasUni3 Act3 Tall Sob CifJuan NietoAún no hay calificaciones

- Tarea 3 - ContaDocumento9 páginasTarea 3 - ContadidimoralesAún no hay calificaciones

- Presupuesto GlobalDocumento7 páginasPresupuesto Global49clauAún no hay calificaciones

- Tarea 2 Equipo 2Documento8 páginasTarea 2 Equipo 2Jared Canales50% (2)

- 2da Guia Iii Parcial Contabilidad Administrativa Ii 0700Documento10 páginas2da Guia Iii Parcial Contabilidad Administrativa Ii 0700Jose Navarro NavarroAún no hay calificaciones

- Tarea III de Presupuesto Empresarial.Documento10 páginasTarea III de Presupuesto Empresarial.Carlos Jose DuranAún no hay calificaciones

- Tarea 1 de Costos 2 Parte de La IndicacionDocumento9 páginasTarea 1 de Costos 2 Parte de La IndicacionEridaniaPolancoAún no hay calificaciones

- Casos PracticosDocumento7 páginasCasos PracticosCes Cadeni BautiAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2017De EverandPlan de cuentas para sistemas contables 2017Aún no hay calificaciones

- Diarios de Doble EntradaDocumento5 páginasDiarios de Doble EntradaSergio CalelAún no hay calificaciones

- Seguridad e Higiene Industrial - JGLD (Contenido) PDFDocumento18 páginasSeguridad e Higiene Industrial - JGLD (Contenido) PDFSergio CalelAún no hay calificaciones

- Matematica Financiera IDocumento28 páginasMatematica Financiera ISergio CalelAún no hay calificaciones

- Plan Estrategico de VentasDocumento16 páginasPlan Estrategico de VentasSergio Calel100% (1)

- Guía completa de operaciones de campo enDocumento16 páginasGuía completa de operaciones de campo enSergio CalelAún no hay calificaciones

- Wall Street PDFDocumento11 páginasWall Street PDFSergio CalelAún no hay calificaciones

- Neuro Plastic I DadDocumento1 páginaNeuro Plastic I DadSergio CalelAún no hay calificaciones

- B 1 Etapas Del Proceso Administrativo PDFDocumento6 páginasB 1 Etapas Del Proceso Administrativo PDFAlberto GranadosAún no hay calificaciones

- Plan de marketing de Southern Cross Tour & TravelDocumento56 páginasPlan de marketing de Southern Cross Tour & TravelManuel Armaza NalvarteAún no hay calificaciones

- Exposición Sobre Afirmaciones y JuiciosDocumento12 páginasExposición Sobre Afirmaciones y JuiciosArq Fco Javier MonterAún no hay calificaciones

- Informe de avances estudiante 2021Documento2 páginasInforme de avances estudiante 2021VeritoIsabelContrerasAún no hay calificaciones

- Actividad 2 - Entrevista PsicologicaDocumento4 páginasActividad 2 - Entrevista PsicologicaMarisol VignoloAún no hay calificaciones

- Demanda CamilaDocumento6 páginasDemanda CamilaAmalia Veronica Rendon AriasAún no hay calificaciones

- José Ramón Bravo - Nación Política, Dialéctica Imperial El 'Problema Hispano' PDFDocumento14 páginasJosé Ramón Bravo - Nación Política, Dialéctica Imperial El 'Problema Hispano' PDFPedro Diez Canseco MuñozAún no hay calificaciones

- 280601056.transportar Mercancías Peligrosas Clase 3 en Vehículos Automotores de Carga de Acuerdo Con La Legislación y Normatividad VigenDocumento5 páginas280601056.transportar Mercancías Peligrosas Clase 3 en Vehículos Automotores de Carga de Acuerdo Con La Legislación y Normatividad Vigendaiver lopez padillaAún no hay calificaciones

- Evolucion Historica de Las OrganizacionesDocumento10 páginasEvolucion Historica de Las OrganizacionesFrancisco OgaAún no hay calificaciones

- PlanoDocumento2 páginasPlanoChacon GenesisAún no hay calificaciones

- Tarea III Der Internacional Publico y PrivadoDocumento17 páginasTarea III Der Internacional Publico y PrivadoDinora Castillo BautistaAún no hay calificaciones

- Proyecto Final de Politicas Final 3.0Documento456 páginasProyecto Final de Politicas Final 3.0Kyoko Garcia100% (1)

- Caso Unidad 1 Normativa Financiera InternacionalDocumento3 páginasCaso Unidad 1 Normativa Financiera InternacionalOSCAR JAVIER ORTIZ GARZONAún no hay calificaciones

- Guia de Taller N°4-1Documento4 páginasGuia de Taller N°4-1Renato Yeremi Benegas CondoriAún no hay calificaciones

- 4 Informe Trimestral 2021 VFDocumento134 páginas4 Informe Trimestral 2021 VFAbraham AlanisAún no hay calificaciones

- Análisis medidas coerción niños adolescentes tribunal primera instancia 2018-2019Documento16 páginasAnálisis medidas coerción niños adolescentes tribunal primera instancia 2018-2019Maicol Graph100% (1)

- Estrategias de AprendizajeDocumento2 páginasEstrategias de AprendizajegefqcAún no hay calificaciones

- Un Proyecto CTS. Medir y Abello (2001)Documento14 páginasUn Proyecto CTS. Medir y Abello (2001)jeromecarloAún no hay calificaciones

- Proyecto de Aula Siembro Mis ManitosDocumento8 páginasProyecto de Aula Siembro Mis ManitosJHON ERIC COGOLLO SALEMEAún no hay calificaciones

- FutsalDocumento1 páginaFutsalKenerson MejiaAún no hay calificaciones

- Tarea 4 Nociones de Desarrollo EconomicoDocumento1 páginaTarea 4 Nociones de Desarrollo EconomicoFERNANDO LOPEZAún no hay calificaciones

- Aproximación A La Epistemología Junguiana. La Sincronicidad Como Principio Epistemológico, de Karolina EscobarDocumento6 páginasAproximación A La Epistemología Junguiana. La Sincronicidad Como Principio Epistemológico, de Karolina EscobarAlejandro UsecheAún no hay calificaciones

- Fundamentos de La InvestigaciónDocumento6 páginasFundamentos de La Investigaciónedith dayana gonzalez varelaAún no hay calificaciones

- Instructivo de EmprendimientoDocumento32 páginasInstructivo de EmprendimientoAndy MantillaAún no hay calificaciones

- Actividad Evaluativa - Eje1 PDFDocumento4 páginasActividad Evaluativa - Eje1 PDFGeral CobosAún no hay calificaciones

- Lección 5 Multiplicación de Números EnterosDocumento4 páginasLección 5 Multiplicación de Números EnterosMarco MendivilAún no hay calificaciones

- RESOL 335-18 - EF Estudiantes Federados PDFDocumento4 páginasRESOL 335-18 - EF Estudiantes Federados PDFAdrian PirilloAún no hay calificaciones

- Módulo 1 Derecho Del TrabajoDocumento9 páginasMódulo 1 Derecho Del TrabajoMartina AlessoAún no hay calificaciones

- Cuadro Comparativo Proyecto Código Penal Dominicano-ConsolidadoDocumento259 páginasCuadro Comparativo Proyecto Código Penal Dominicano-Consolidadoeuripides ramosAún no hay calificaciones

- Tipos de brigadas y su objetivo en emergenciasDocumento6 páginasTipos de brigadas y su objetivo en emergenciasAbelito GFAún no hay calificaciones

- Diseño logos y slogansDocumento13 páginasDiseño logos y slogansCecilia G. ZablahAún no hay calificaciones