También podría gustarte

- Análisis financiero de la empresa ColempaquesDocumento39 páginasAnálisis financiero de la empresa ColempaquesLina AgudeloAún no hay calificaciones

- Modelo Wagner-Whitin preguntasDocumento6 páginasModelo Wagner-Whitin preguntasLina AgudeloAún no hay calificaciones

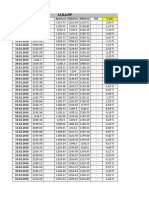

- AccionesColombia - 2016-2020Documento336 páginasAccionesColombia - 2016-2020Lina AgudeloAún no hay calificaciones

- Escenario 8 Fundamentos de MercadeoDocumento16 páginasEscenario 8 Fundamentos de MercadeoJhonathan Bedoya LopezAún no hay calificaciones

- Poster Fundamentos de ProduccionDocumento1 páginaPoster Fundamentos de ProduccionLina AgudeloAún no hay calificaciones

- Fundamentos de producción: desde los inicios hasta modelos de inventarioDocumento1 páginaFundamentos de producción: desde los inicios hasta modelos de inventarioLina Agudelo0% (1)

- Producción Esbelta Aporte LizaDocumento1 páginaProducción Esbelta Aporte LizaLina AgudeloAún no hay calificaciones

- Estrategia de MercadeoDocumento13 páginasEstrategia de Mercadeowilson peñaAún no hay calificaciones

- 1 Punto MacroeconomiaDocumento2 páginas1 Punto MacroeconomiaLina AgudeloAún no hay calificaciones

- Trabajo de Contabilidad Activos CompletoDocumento13 páginasTrabajo de Contabilidad Activos CompletoAleinys Lugo DuarteAún no hay calificaciones

- Mercadeo Semana 5Documento14 páginasMercadeo Semana 5LIZETHAún no hay calificaciones

- 1 Punto MacroeconomiaDocumento2 páginas1 Punto MacroeconomiaLina AgudeloAún no hay calificaciones

- CS4GBjwYPIccMx0R - 2Eq9tBQy - i2nzzGF Lectura Fundamental 3 PDFDocumento16 páginasCS4GBjwYPIccMx0R - 2Eq9tBQy - i2nzzGF Lectura Fundamental 3 PDFZuly MarquezAún no hay calificaciones

- Estrategia de comunicaciónDocumento13 páginasEstrategia de comunicaciónMariaAún no hay calificaciones

- Punto 2 Entrega Semana 5Documento1 páginaPunto 2 Entrega Semana 5Lina AgudeloAún no hay calificaciones

- Segunda Entrega.Documento9 páginasSegunda Entrega.Lina AgudeloAún no hay calificaciones

- Actividad Evaluativa Semana 4. - LISTA DE VERIFICACIÓN PARA LA INTERVENTORIA DE UN PROYECTODocumento4 páginasActividad Evaluativa Semana 4. - LISTA DE VERIFICACIÓN PARA LA INTERVENTORIA DE UN PROYECTOLina AgudeloAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - MATEMATICAS II - (GRUPO11)Documento6 páginasActividad de Puntos Evaluables - Escenario 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - MATEMATICAS II - (GRUPO11)Jorge NaranjoAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Derecho Comercial y Laboral 2Documento9 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Derecho Comercial y Laboral 2Lina AgudeloAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Derecho Comercial y Laboral 2Documento9 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Derecho Comercial y Laboral 2Lina AgudeloAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenarios 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA I - (GRUPO3)Documento4 páginasActividad de Puntos Evaluables - Escenarios 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA I - (GRUPO3)Lina Agudelo100% (1)

- Actividad de Puntos Evaluables - Escenarios 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA I - (GRUPO3)Documento4 páginasActividad de Puntos Evaluables - Escenarios 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA I - (GRUPO3)Lina Agudelo100% (1)

- SE Evaluable Actividad - Ciencias/Matemáticas IIDocumento6 páginasSE Evaluable Actividad - Ciencias/Matemáticas IILina AgudeloAún no hay calificaciones

- Creación de EmpresaDocumento38 páginasCreación de EmpresaLina AgudeloAún no hay calificaciones

- Trabajo de Contabilidad Activos CompletoDocumento13 páginasTrabajo de Contabilidad Activos CompletoAleinys Lugo DuarteAún no hay calificaciones

- Evaluacion Final de Civica.1Documento17 páginasEvaluacion Final de Civica.1Lina AgudeloAún no hay calificaciones

- TC MatematicasII Tema3-13Documento3 páginasTC MatematicasII Tema3-13oscar diazAún no hay calificaciones

- Actividad de Puntos Evaluables 2Documento6 páginasActividad de Puntos Evaluables 2Lina Agudelo50% (4)

- Parcial - Escenario 4 - Microeconomia 2Documento12 páginasParcial - Escenario 4 - Microeconomia 2Lina AgudeloAún no hay calificaciones

- Primera Entrega CORREGIDODocumento9 páginasPrimera Entrega CORREGIDOLina AgudeloAún no hay calificaciones

- Evidencia 1Documento6 páginasEvidencia 1Fernando100% (2)

- Acciones de Mejora en Cultura ForestalDocumento8 páginasAcciones de Mejora en Cultura ForestalAraceli Soto VargasAún no hay calificaciones

- La Constante Investigación Por El Desarrollo Sostenible y El Adecuado Manejo AmbientalDocumento5 páginasLa Constante Investigación Por El Desarrollo Sostenible y El Adecuado Manejo AmbientalJoseph Artur Del Aguila Del AguilaAún no hay calificaciones

- Nombre Completo (Apellido Paterno, Apellido Materno, Nombre (S)Documento2 páginasNombre Completo (Apellido Paterno, Apellido Materno, Nombre (S)María Luisa Meneses SánchezAún no hay calificaciones

- RégimenContributivoVsSubsidiadoDocumento1 páginaRégimenContributivoVsSubsidiadoCarlos Andres Forero Medina0% (1)

- Gestión Financiera Eje 4Documento12 páginasGestión Financiera Eje 4Monabel LadinoAún no hay calificaciones

- Ensayo OutsourcingDocumento8 páginasEnsayo OutsourcingKoraly Guerrero Avalos100% (1)

- Gaad U2 A2 RigmDocumento68 páginasGaad U2 A2 RigmAmanda Powell100% (10)

- SePaImpo - Pedido de Prórroga - ClienteDocumento2 páginasSePaImpo - Pedido de Prórroga - Clientegabriel osinaga lopezAún no hay calificaciones

- Foro Informacion Descripcion Del MercadoDocumento8 páginasForo Informacion Descripcion Del MercadoYuliana FigueroaAún no hay calificaciones

- Qué Son Los IncotermsDocumento7 páginasQué Son Los IncotermsJuan Felipe Gonzalez MolAún no hay calificaciones

- Alcance 3Documento28 páginasAlcance 3MN CCAún no hay calificaciones

- INEI Estadísticas Demográficas Económicas SocialesDocumento24 páginasINEI Estadísticas Demográficas Económicas SocialesAlexander DiazAún no hay calificaciones

- Alicorp Argentina ScaDocumento28 páginasAlicorp Argentina ScaSebastian RodriguezAún no hay calificaciones

- Programa Maestro Camaron Final 2009 PDFDocumento221 páginasPrograma Maestro Camaron Final 2009 PDFOscar DominguezAún no hay calificaciones

- Planeación y control de Compañía Sima S.ADocumento10 páginasPlaneación y control de Compañía Sima S.AGabo BalboaAún no hay calificaciones

- El capitalismo en la era de la globalizaciónDocumento2 páginasEl capitalismo en la era de la globalizaciónJuan PabloAún no hay calificaciones

- Actividad 19 Analisis Matriz DofaDocumento14 páginasActividad 19 Analisis Matriz Dofamilton zapataAún no hay calificaciones

- La finanza y el poder: el control del dineroDocumento19 páginasLa finanza y el poder: el control del dineroMili Sago100% (1)

- Base de PISDocumento118 páginasBase de PISMiguelachus87Aún no hay calificaciones

- Macarena Nuñez Tarea 6Documento4 páginasMacarena Nuñez Tarea 6MACARENA NUÑEZAún no hay calificaciones

- TDR Proyecto ForestalDocumento10 páginasTDR Proyecto ForestalWaldir CruzAún no hay calificaciones

- StarbucksDocumento7 páginasStarbucksPiter MosqueraAún no hay calificaciones

- Apalancamiento Financiero y OperativoDocumento1 páginaApalancamiento Financiero y OperativoCamila margarita Palacio puentesAún no hay calificaciones

- Clases SocialesDocumento11 páginasClases SocialesjulietteAún no hay calificaciones

- El Desarrollo Sustentable. Modelo de Conciliacion Entre El Progeso Economico, La Justicia Social y La Preservacion Del Medio Ambiente.Documento7 páginasEl Desarrollo Sustentable. Modelo de Conciliacion Entre El Progeso Economico, La Justicia Social y La Preservacion Del Medio Ambiente.Verónica Sinahi100% (1)

- Universidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IDocumento26 páginasUniversidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IFabiana PerdomoAún no hay calificaciones

- Curso Cajero Administrativo BancarioDocumento2 páginasCurso Cajero Administrativo BancarioDaniela AlejandraAún no hay calificaciones

- 01 Fundamentos Del Marketing Estratégico y OperativoDocumento7 páginas01 Fundamentos Del Marketing Estratégico y Operativoiqss51079Aún no hay calificaciones

- Sistema Lean ManufacturingDocumento15 páginasSistema Lean ManufacturinglaudyAún no hay calificaciones