También podría gustarte

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Ejercicios de Ingenieria de CostosDocumento12 páginasEjercicios de Ingenieria de Costosmarit2504Aún no hay calificaciones

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Punto de EquilibrioDocumento16 páginasPunto de EquilibrioOneill CalderonAún no hay calificaciones

- Casos Economia IDocumento3 páginasCasos Economia Imabel_arévalo_2Aún no hay calificaciones

- Sesion 4 Costos Ing Eco Fin - IIDocumento69 páginasSesion 4 Costos Ing Eco Fin - IIJhon Gutierrez MattaAún no hay calificaciones

- Ejercicios Practicos Sobre La Relación Costo-Volumen-UtilidadDocumento16 páginasEjercicios Practicos Sobre La Relación Costo-Volumen-UtilidadLuis ValderramaAún no hay calificaciones

- Casos Finales Grupo 4ADocumento3 páginasCasos Finales Grupo 4ARoberto breton abarcaAún no hay calificaciones

- Laboratorio CCTD Plan D (19-20) PDFDocumento54 páginasLaboratorio CCTD Plan D (19-20) PDFMaikolAún no hay calificaciones

- Ejercicios Punto de Equilibrio SINADocumento3 páginasEjercicios Punto de Equilibrio SINAArenasAún no hay calificaciones

- Puntos de equilibrio para empresasDocumento4 páginasPuntos de equilibrio para empresasFernando Quisbert100% (3)

- Métodos cuantitativos para la toma de decisionesDocumento3 páginasMétodos cuantitativos para la toma de decisionesSaúl PonceAún no hay calificaciones

- Modelos de Costos ConjuntosDocumento37 páginasModelos de Costos ConjuntosJose ChoquehuancaAún no hay calificaciones

- 2.3.modelo Costo Volumen - UtilidadDocumento30 páginas2.3.modelo Costo Volumen - Utilidadtere0% (1)

- Ejercicios P.de Equilibrio PDFDocumento5 páginasEjercicios P.de Equilibrio PDFMiguel CamachoAún no hay calificaciones

- Margen de ContribucionDocumento30 páginasMargen de Contribucionmdh2486% (7)

- Trabajo Tarea 1 212050 12Documento29 páginasTrabajo Tarea 1 212050 12john fredy ospina riveraAún no hay calificaciones

- Taller Margen de Contribución y Punto de Equilibrio EnrryDocumento10 páginasTaller Margen de Contribución y Punto de Equilibrio EnrryDiana Patricia Petro SalgadoAún no hay calificaciones

- Ejercicios Sobre Costo Volumen UtilidadDocumento8 páginasEjercicios Sobre Costo Volumen UtilidadAlejandra CastilloAún no hay calificaciones

- 4C Análisis de Apalancamiento y Estructura de Capital-1Documento3 páginas4C Análisis de Apalancamiento y Estructura de Capital-1Victor JidAún no hay calificaciones

- Punto equilibrio métodos algebra gráficoDocumento4 páginasPunto equilibrio métodos algebra gráficoAndrea acosta. juelaAún no hay calificaciones

- Punto de Equilibrio "Guía de Ejercicios"Documento4 páginasPunto de Equilibrio "Guía de Ejercicios"EUSTORGIA CEDEÑO GUTIERREZAún no hay calificaciones

- Segundo Parcial II 18Documento4 páginasSegundo Parcial II 18Osvaldo UreñaAún no hay calificaciones

- Punto de EquilibrioDocumento3 páginasPunto de EquilibrioKevin CastilloAún no hay calificaciones

- Costos de Almacenista Analisis de Costo-VolumenDocumento3 páginasCostos de Almacenista Analisis de Costo-Volumenmaria.hernandezarAún no hay calificaciones

- Laboratorio 2Documento4 páginasLaboratorio 2Carlos Rodriguez BernalAún no hay calificaciones

- CH E1 PiaDocumento46 páginasCH E1 PiaGissalexdeiiiiiAún no hay calificaciones

- Taller EmprendimientoDocumento8 páginasTaller EmprendimientoDaya CarrilloAún no hay calificaciones

- Ayudantía Nº1Documento2 páginasAyudantía Nº1MichaelGaeteAún no hay calificaciones

- Plan de Comercialización de Dotaciones para EmpresasDocumento8 páginasPlan de Comercialización de Dotaciones para EmpresasJuan VélezAún no hay calificaciones

- Actividades de Aprendizaje Punto EquilibrioDocumento12 páginasActividades de Aprendizaje Punto EquilibrioLuis Ivan Martinez50% (2)

- Unidad 2 IpeDocumento24 páginasUnidad 2 Ipediana muñozAún no hay calificaciones

- Taller No. 5 Costos CostoVolUtil - STD - ABCDocumento3 páginasTaller No. 5 Costos CostoVolUtil - STD - ABCLeonardo AriasAún no hay calificaciones

- Guía de ejercicios de contabilidad gerencialDocumento7 páginasGuía de ejercicios de contabilidad gerencialCamilo EspinozaAún no hay calificaciones

- Taller ContabilidadDocumento3 páginasTaller Contabilidadangie urrutiaAún no hay calificaciones

- CasosDocumento3 páginasCasosJose Luis Rivera EspinozaAún no hay calificaciones

- Sesiones 3 y 4 - Punto de Equilibrio Ponderado y DescontadoDocumento20 páginasSesiones 3 y 4 - Punto de Equilibrio Ponderado y DescontadoJuan Jose Sanchez FarfanAún no hay calificaciones

- Casos Actividades - de - Aprendizaje Punto Equilibrio NVODocumento11 páginasCasos Actividades - de - Aprendizaje Punto Equilibrio NVOBrian Alejandro Diaz CotaAún no hay calificaciones

- Pautas para El Trabajo Unidad IiDocumento3 páginasPautas para El Trabajo Unidad IiMiguel TeránAún no hay calificaciones

- Casos Costos Punto de Equilibrio 2Documento4 páginasCasos Costos Punto de Equilibrio 2Jose Luis Rivera EspinozaAún no hay calificaciones

- Punto de EquilibrioDocumento2 páginasPunto de EquilibrioMichelle Aravena LopezAún no hay calificaciones

- Gestion de Costos RespuestasDocumento3 páginasGestion de Costos Respuestasluisa torresAún no hay calificaciones

- Taller Costeo Variable Poliproductora G1Documento1 páginaTaller Costeo Variable Poliproductora G1MARIA LUZ DE LA ROSA CADAVIDAún no hay calificaciones

- Taller de Costeo VariableDocumento5 páginasTaller de Costeo Variableyadira mosqueraAún no hay calificaciones

- PRESENTACIÓN14 Pto de EquilibrioDocumento18 páginasPRESENTACIÓN14 Pto de EquilibrioGeovani TurciosAún no hay calificaciones

- Guia Tecnica-InstrumentosDocumento40 páginasGuia Tecnica-Instrumentosjesus hurtado vidalesAún no hay calificaciones

- Tarea de Decisiones Gerenciales Sobre CostosDocumento6 páginasTarea de Decisiones Gerenciales Sobre CostosRebeca Gabriela Merino HidalgoAún no hay calificaciones

- Ejercicios Unidad 2Documento2 páginasEjercicios Unidad 2Martha Gavidia100% (1)

- Taller Análisis Costo Volumen UtilidadDocumento4 páginasTaller Análisis Costo Volumen UtilidadValentina Valbuena MAún no hay calificaciones

- Actividad #4 Punto de EquilibrioDocumento3 páginasActividad #4 Punto de EquilibrioJared0% (1)

- Trabajo de Contabilidad Gerencial CompletoDocumento30 páginasTrabajo de Contabilidad Gerencial CompletoRoberto FigueroaAún no hay calificaciones

- Evidencia 2. Problemas Propuestos para Resolver en El Cuaderno-1Documento3 páginasEvidencia 2. Problemas Propuestos para Resolver en El Cuaderno-1Andrés MartínezAún no hay calificaciones

- Taller 3 Contabilidad Adtiva 20182Documento5 páginasTaller 3 Contabilidad Adtiva 20182Ana ArangoAún no hay calificaciones

- CUADERNILLO DE EJERCICIOS 2 PARCIALDocumento10 páginasCUADERNILLO DE EJERCICIOS 2 PARCIALBerenice KoyocAún no hay calificaciones

- Practico #07 CCDocumento4 páginasPractico #07 CCfabi aguillonAún no hay calificaciones

- Tarea 4.2 MBA 5040 (18) MODIFICADADocumento2 páginasTarea 4.2 MBA 5040 (18) MODIFICADACheska Cheska0% (2)

- Practica Punto de EquilibrioDocumento5 páginasPractica Punto de EquilibrioLoretta Guay25% (4)

- Curvas de Diferentes Costos PDFDocumento37 páginasCurvas de Diferentes Costos PDFAlicia PerazaAún no hay calificaciones

- Proyecto Sistemas de CosteoDocumento4 páginasProyecto Sistemas de CosteoOscar LeonAún no hay calificaciones

- Wcms 618366Documento14 páginasWcms 618366ingeniero civilAún no hay calificaciones

- Omnia 1315-8856Documento10 páginasOmnia 1315-8856Yang Mi YoonAún no hay calificaciones

- Equipo trabajo 10 págsDocumento39 páginasEquipo trabajo 10 págsirlandanohemi100% (3)

- Wcms 618366Documento14 páginasWcms 618366ingeniero civilAún no hay calificaciones

- La Importancia de La Valorización de Los Conductores de CargaDocumento14 páginasLa Importancia de La Valorización de Los Conductores de CargaAmilcar TorresAún no hay calificaciones

- Derecho Humano en El Trabajo PDFDocumento36 páginasDerecho Humano en El Trabajo PDFIsrael RamirezAún no hay calificaciones

- Condiciones y Medio Ambiente de Trabajo (Cymat)Documento46 páginasCondiciones y Medio Ambiente de Trabajo (Cymat)Morla LucyAún no hay calificaciones

- Trabajo en Equipo - Infografia CartaDocumento1 páginaTrabajo en Equipo - Infografia CartaYang Mi YoonAún no hay calificaciones

- Semana 11 Trabajo en EquipoDocumento13 páginasSemana 11 Trabajo en EquipoVictor ZarateAún no hay calificaciones

- Declaracion de Principios PDFDocumento33 páginasDeclaracion de Principios PDFLUIS DANIEL TRUJILLO BAQUEROAún no hay calificaciones

- El Trabajo Humano HistoriaDocumento12 páginasEl Trabajo Humano HistoriasilumanioAún no hay calificaciones

- Derisi129 129Documento5 páginasDerisi129 129Fran Fernandez RuizAún no hay calificaciones

- Isorni, M.E. Los Conceptos de Hombre y Trabajo en K. Marx y J.P. SartreDocumento10 páginasIsorni, M.E. Los Conceptos de Hombre y Trabajo en K. Marx y J.P. SartreGery Valbuena100% (1)

- Dignidad Del Trabajo HumanoDocumento4 páginasDignidad Del Trabajo HumanoYang Mi YoonAún no hay calificaciones

- LecturaDocumento14 páginasLecturaDaniel Ch SandonAún no hay calificaciones

- Art03 PDFDocumento20 páginasArt03 PDFjesus motaAún no hay calificaciones

- Rhe10710760832e0016 PDFDocumento1 páginaRhe10710760832e0016 PDFYang Mi YoonAún no hay calificaciones

- Castillo y Garcia - 2001Documento44 páginasCastillo y Garcia - 2001Jonathan AcuñaAún no hay calificaciones

- Principios de La NiñaDocumento1 páginaPrincipios de La NiñaYang Mi YoonAún no hay calificaciones

- Rhe10710760832e0017 PDFDocumento1 páginaRhe10710760832e0017 PDFYang Mi YoonAún no hay calificaciones

- El Trabajador El Recurso Mas ValiosoDocumento5 páginasEl Trabajador El Recurso Mas ValiosoCinthia Pamela Rafael AmayaAún no hay calificaciones

- Precios Nuevo Picsi Etapa2Documento1 páginaPrecios Nuevo Picsi Etapa2Yang Mi YoonAún no hay calificaciones

- Rhe10710760832e0017 PDFDocumento1 páginaRhe10710760832e0017 PDFYang Mi YoonAún no hay calificaciones

- Ejercicios 07 JEERDocumento174 páginasEjercicios 07 JEERlemin21907770% (10)

- Separar mezclas con métodos efectivosDocumento1 páginaSeparar mezclas con métodos efectivosYang Mi YoonAún no hay calificaciones

- Costeo Directo y Total - USATDocumento19 páginasCosteo Directo y Total - USATKevin Cadena CenturiónAún no hay calificaciones

- Costeo Directo y Total - USATDocumento19 páginasCosteo Directo y Total - USATKevin Cadena CenturiónAún no hay calificaciones

- Sesión 3 ENLACE QUIMICODocumento48 páginasSesión 3 ENLACE QUIMICOYang Mi YoonAún no hay calificaciones

- Costeo Directo y Total - USATDocumento19 páginasCosteo Directo y Total - USATYang Mi YoonAún no hay calificaciones

- Cuestionario de Finanzas CorporativasDocumento6 páginasCuestionario de Finanzas CorporativasGabriela Luisana Estanga BrañaAún no hay calificaciones

- Análisis marginal: conceptos y funciones económicas claveDocumento2 páginasAnálisis marginal: conceptos y funciones económicas claveMisael ChocAún no hay calificaciones

- Balotario Del Examen Final - Idat 2022Documento8 páginasBalotario Del Examen Final - Idat 2022kaitlyn snow velardeAún no hay calificaciones

- Actividad Sesión 35Documento4 páginasActividad Sesión 35Andres OrozcoAún no hay calificaciones

- Perez Becerra EliDocumento2 páginasPerez Becerra ElijedachagomezAún no hay calificaciones

- Análisis de equilibrio de mercado y maximización de beneficios en industrias competitivasDocumento5 páginasAnálisis de equilibrio de mercado y maximización de beneficios en industrias competitivasJean Phol Callalli TorresAún no hay calificaciones

- Fórmulas Elasticidad ResumenDocumento1 páginaFórmulas Elasticidad ResumenLohana GarciaAún no hay calificaciones

- Consulta VinculanteDocumento2 páginasConsulta VinculanteIleana Gisela PascualAún no hay calificaciones

- Elasticidades Parte IIDocumento28 páginasElasticidades Parte IILuis CruzAún no hay calificaciones

- Contrato de Exclusividad 3Documento2 páginasContrato de Exclusividad 3Engel Cornejo50% (2)

- Respuestas Economia.Documento1 páginaRespuestas Economia.Ma Victoria V LeónAún no hay calificaciones

- Alza precios Perú incertidumbre políticaDocumento2 páginasAlza precios Perú incertidumbre políticaAlan Fernando Lescano TejadaAún no hay calificaciones

- AP04-EV01 Foro Juego de La Oferta y DemandaDocumento4 páginasAP04-EV01 Foro Juego de La Oferta y DemandaEdinson CastroAún no hay calificaciones

- EXamen Tercer Nivel SFXDocumento4 páginasEXamen Tercer Nivel SFXJesus GonzalezAún no hay calificaciones

- Ejercicios FormulaDocumento7 páginasEjercicios FormulaESTUDIANTES Y-FC-L-PQAún no hay calificaciones

- Comprar o vender dólares ante alza de tasas en EEUUDocumento4 páginasComprar o vender dólares ante alza de tasas en EEUUcamilo ramirezAún no hay calificaciones

- Precio de VentaDocumento2 páginasPrecio de VentaAngie Yurani Martinez VanegasAún no hay calificaciones

- Taller No. 3 - Investigación de Operaciones II - Demanda InciertaDocumento2 páginasTaller No. 3 - Investigación de Operaciones II - Demanda InciertaAdrián Córdoba SarmientoAún no hay calificaciones

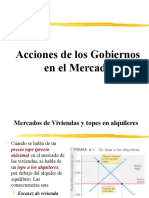

- EE6 Acciones de Los Gobiernos en Los MercadosDocumento13 páginasEE6 Acciones de Los Gobiernos en Los MercadosscribbbbsAún no hay calificaciones

- Finanzas Corporativas - Contratos Forward, Futuros y SwapsDocumento57 páginasFinanzas Corporativas - Contratos Forward, Futuros y SwapsJorge Adolfo BlueAún no hay calificaciones

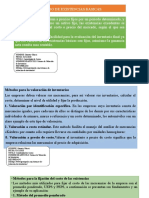

- Existencias BasicasDocumento6 páginasExistencias BasicasLEIVA ESPINOZA ARNOL DENILSON50% (2)

- Ejemplos Metodo Tres PasosDocumento14 páginasEjemplos Metodo Tres PasosBecky 7Aún no hay calificaciones

- DescuentoDocumento14 páginasDescuentoMiguel Angel CervantesAún no hay calificaciones

- Guía de geometría sobre rectasDocumento9 páginasGuía de geometría sobre rectasPaulina Medina GrandaAún no hay calificaciones

- Examen Parcial 1 Economía InternacionalDocumento6 páginasExamen Parcial 1 Economía InternacionalValeria MartinezAún no hay calificaciones

- Wacc - CapmDocumento30 páginasWacc - CapmAnthony Malmaceda DiosesAún no hay calificaciones

- Infografia Del MercadoDocumento1 páginaInfografia Del Mercadojenniferarrronizrangel80803Aún no hay calificaciones

- Prueba Solemne 1 Pauta Pregs 1 y 2Documento5 páginasPrueba Solemne 1 Pauta Pregs 1 y 2keznit god100% (1)

- AritméticaDocumento9 páginasAritméticaTANIA VALENTINA RIAO MELENGEAún no hay calificaciones

- Tarea Ejercicios Medidas de VariabilidadDocumento3 páginasTarea Ejercicios Medidas de VariabilidadMarco López ChilcaAún no hay calificaciones