También podría gustarte

- Pruebas Sustantivas y de Cumplimiento de AuditoriaDocumento12 páginasPruebas Sustantivas y de Cumplimiento de AuditoriaCarlos Isaac Blandino GranadosAún no hay calificaciones

- Pruebas Sustantivas y de Cumplimiento de Auditoria 5 PDF FreeDocumento13 páginasPruebas Sustantivas y de Cumplimiento de Auditoria 5 PDF FreeCarlos Isaac Blandino GranadosAún no hay calificaciones

- PruebasAuditoriaSEODocumento13 páginasPruebasAuditoriaSEOFernando Villordo50% (24)

- Substantive Audit TestDocumento9 páginasSubstantive Audit TestSebastian Losada SilvaAún no hay calificaciones

- Pruebas control sustantivas auditoríaDocumento5 páginasPruebas control sustantivas auditoríaMiguel Pena50% (2)

- Pruebas de Validacion y Examen en El RubroDocumento30 páginasPruebas de Validacion y Examen en El RubroMelissa Antonia Lino VasquezAún no hay calificaciones

- Taller de Auditoría Fiscal II-1Documento14 páginasTaller de Auditoría Fiscal II-1Jacneirys faramayaAún no hay calificaciones

- Ciclo de TransaccionesDocumento33 páginasCiclo de TransaccionesLany Mena100% (2)

- Taller de Auditoría Fiscal II-2Documento14 páginasTaller de Auditoría Fiscal II-2Jacneirys faramayaAún no hay calificaciones

- Capitulo 8 AUDITORIADocumento5 páginasCapitulo 8 AUDITORIALean RioloAún no hay calificaciones

- Qué Son Las Pruebas Sustantivas de AuditoríaDocumento2 páginasQué Son Las Pruebas Sustantivas de AuditoríaErika JulcaAún no hay calificaciones

- Pruebas de AuditoriaDocumento3 páginasPruebas de AuditoriaJennifer Beatriz Gonzalez HernandezAún no hay calificaciones

- NIA 330 Respuestas AuditorDocumento7 páginasNIA 330 Respuestas AuditorFreddy BajañaAún no hay calificaciones

- Etapas de La AuditoriaDocumento27 páginasEtapas de La Auditoriadiana sanchez mendoza100% (3)

- Trabajao Respuesta A Los Riesgos EvaluadosDocumento6 páginasTrabajao Respuesta A Los Riesgos EvaluadosKarina EsquivelAún no hay calificaciones

- Auditoría de efectivoDocumento3 páginasAuditoría de efectivoElias Sumerinde CondoriAún no hay calificaciones

- VcontrolDocumento4 páginasVcontrolGeneSis FernandaAún no hay calificaciones

- Pruebas Sustantivas y de CumplimientoDocumento7 páginasPruebas Sustantivas y de CumplimientoMeliza Varela100% (1)

- 6.2. Pruebas de CumplimientoDocumento2 páginas6.2. Pruebas de CumplimientoBibiana RodriguezAún no hay calificaciones

- Planificacion Auditoria OperativaDocumento4 páginasPlanificacion Auditoria Operativalizbeth yanira susano cruzAún no hay calificaciones

- SEMESTRALDocumento17 páginasSEMESTRALmirandayane797Aún no hay calificaciones

- Auditoria Pasar A ManoDocumento1 páginaAuditoria Pasar A ManoJesus OmarAún no hay calificaciones

- Cómo Auditar Un Sistema de Contabilidad ComputarizadaDocumento2 páginasCómo Auditar Un Sistema de Contabilidad ComputarizadaSobeyda RoseroAún no hay calificaciones

- Pruebas de AuditoriaDocumento5 páginasPruebas de AuditoriaEridania PadillaAún no hay calificaciones

- Cristian Godoy Vera Tarea5Documento5 páginasCristian Godoy Vera Tarea5Cristian GodoyAún no hay calificaciones

- Nia 330Documento7 páginasNia 330umn nbAún no hay calificaciones

- Qué Son Las Pruebas de CumplimientoDocumento3 páginasQué Son Las Pruebas de Cumplimientosabrina01Aún no hay calificaciones

- Laboratorio No. 5-Auditoría II-2017-solución Sugerida TeoríaDocumento3 páginasLaboratorio No. 5-Auditoría II-2017-solución Sugerida TeoríaMildred BarahonaAún no hay calificaciones

- NAGA 44 Seccion319Documento31 páginasNAGA 44 Seccion319Margarita FuentealbaAún no hay calificaciones

- Auditoria 2Documento26 páginasAuditoria 2Maderline Cardosi PachecoAún no hay calificaciones

- RESUMEN DE LAS NIA 330, 402 y 450. Este SidocxDocumento5 páginasRESUMEN DE LAS NIA 330, 402 y 450. Este SidocxmarilinAún no hay calificaciones

- Tarea Semana 1 - Rene Herrera RojasDocumento5 páginasTarea Semana 1 - Rene Herrera RojasRene HerreraAún no hay calificaciones

- Las Pruebas SustantivasDocumento2 páginasLas Pruebas SustantivasMeliana RamosAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento4 páginasAuditoria de Cuentas Por CobrarKeisy Suero TaverasAún no hay calificaciones

- G-3 Unidad Temática 2Documento16 páginasG-3 Unidad Temática 2ANGEL VELEZAún no hay calificaciones

- Trabajo 14, Camila, YohanaDocumento12 páginasTrabajo 14, Camila, YohanaCamilla Constanza Quintileo SierraAún no hay calificaciones

- Pruebas SustantivasDocumento3 páginasPruebas SustantivasAsesor ComercialAún no hay calificaciones

- Definición de Técnica de AuditoriaDocumento30 páginasDefinición de Técnica de AuditoriaVero CuxAún no hay calificaciones

- Procedimientos de AuditoriaDocumento6 páginasProcedimientos de AuditoriaBertha ParedesAún no hay calificaciones

- Qué Son Las Pruebas de CumplimientoDocumento2 páginasQué Son Las Pruebas de Cumplimientosabrina01Aún no hay calificaciones

- Enfoques AuditoriaDocumento3 páginasEnfoques AuditoriaHarold Oduber San JoseAún no hay calificaciones

- Cuestionario # 2 TerminadoDocumento8 páginasCuestionario # 2 Terminadomaria paula martinez lopezAún no hay calificaciones

- Pruebas de auditoría informáticaDocumento22 páginasPruebas de auditoría informáticaEdilson VelázquezAún no hay calificaciones

- Unidad 3 Auditoría de GestiónDocumento10 páginasUnidad 3 Auditoría de GestiónSASUKEAún no hay calificaciones

- UNIDAD 5 AuditoríaDocumento8 páginasUNIDAD 5 Auditoríapepito JuárezAún no hay calificaciones

- Técnicas de auditoría interna claveDocumento7 páginasTécnicas de auditoría interna clavejositotoAún no hay calificaciones

- NIA 315 Riesgo Error FinancierosDocumento5 páginasNIA 315 Riesgo Error Financierosumn nbAún no hay calificaciones

- La AuditoriaDocumento8 páginasLa AuditoriarosbelyrivaszapataAún no hay calificaciones

- Tema Iii Funcion Del ControlDocumento10 páginasTema Iii Funcion Del ControlFLORANGEL PERALTA ACOSTAAún no hay calificaciones

- Actvidad 2 Auditoria IIDocumento4 páginasActvidad 2 Auditoria IINayrobi Elena Rodriguez YanesAún no hay calificaciones

- Riesgo Error FinancierosDocumento17 páginasRiesgo Error FinancierosJulián Gómez CárdenasAún no hay calificaciones

- G1t3-Sistema de Evaluación Del Control InternoDocumento10 páginasG1t3-Sistema de Evaluación Del Control InternoJannet Garcia ramirezAún no hay calificaciones

- Taller de Auditoria 1Documento15 páginasTaller de Auditoria 1Nuris DE OrihuelaAún no hay calificaciones

- Control InternoDocumento16 páginasControl InternoRochi Portillo DutilAún no hay calificaciones

- Cuestionario Capítulo 3 de SlosseDocumento5 páginasCuestionario Capítulo 3 de SlosseSofia SilveiraAún no hay calificaciones

- Enfoques de Auditoria y Tipos de PruebaDocumento7 páginasEnfoques de Auditoria y Tipos de PruebaXimena AriasAún no hay calificaciones

- Elementos de auditoriaDocumento24 páginasElementos de auditoriaAlejandro RuizAún no hay calificaciones

- Auditoria Integral 2Documento13 páginasAuditoria Integral 2JHON BRYAN AVILA CARMONAAún no hay calificaciones

- Auditoría pruebasDocumento2 páginasAuditoría pruebasJackson david Peña chaquilaAún no hay calificaciones

- Pruebas Sustantivas en La AuditoriaDocumento2 páginasPruebas Sustantivas en La Auditoriawilson linaresAún no hay calificaciones

- Plan de Negocios Actividad 1Documento1 páginaPlan de Negocios Actividad 1wilson linaresAún no hay calificaciones

- Auditoria IDocumento4 páginasAuditoria Iwilson linaresAún no hay calificaciones

- Plan de NegocioDocumento11 páginasPlan de Negociowilson linaresAún no hay calificaciones

- EnsayoDocumento5 páginasEnsayowilson linaresAún no hay calificaciones

- Que Es ApalancamientoDocumento1 páginaQue Es Apalancamientowilson linaresAún no hay calificaciones

- Exponentes y LogaritmosDocumento1 páginaExponentes y Logaritmoswilson linaresAún no hay calificaciones

- Castillo MedievalDocumento7 páginasCastillo MedievalBrian Sarzosa ZuletaAún no hay calificaciones

- Medio ambiente y reciclajeDocumento61 páginasMedio ambiente y reciclajematriculas alexandraAún no hay calificaciones

- PuerperioDocumento28 páginasPuerperioAbril Morales100% (1)

- La Importancia de Implementación Del Programa de Pausas ActivasDocumento1 páginaLa Importancia de Implementación Del Programa de Pausas ActivasYurley Dayana CruzAún no hay calificaciones

- Curar GastritisDocumento208 páginasCurar GastritisMarco Antonio Cabrera Tapia100% (1)

- Bomba de AireDocumento9 páginasBomba de AireFANIAún no hay calificaciones

- Capitulo 4 Logica de SistemasDocumento19 páginasCapitulo 4 Logica de Sistemasangel alvaradoAún no hay calificaciones

- Coloración Del PeloDocumento9 páginasColoración Del PeloSrita EscarlataAún no hay calificaciones

- Prueba de Ciencias 11 OctDocumento4 páginasPrueba de Ciencias 11 OctCarolina Montecinos FuentealbaAún no hay calificaciones

- Secundaria Activa Ciencias Naturales 9° PDFDocumento318 páginasSecundaria Activa Ciencias Naturales 9° PDFGina Mora83% (6)

- Producción y CostosDocumento6 páginasProducción y CostosALEAún no hay calificaciones

- Glosario de Terminos de CarreterasDocumento27 páginasGlosario de Terminos de CarreterasJose Luis MallazkaAún no hay calificaciones

- La litosfera, capa sólida externa de la TierraDocumento3 páginasLa litosfera, capa sólida externa de la TierraAbvel OgnixAún no hay calificaciones

- CLASIFICACION REGLA 5 AyB TERMINADODocumento10 páginasCLASIFICACION REGLA 5 AyB TERMINADOARTURO PATIÑO GRACIAAún no hay calificaciones

- Hino FM8J CargoDocumento4 páginasHino FM8J CargoLisneyLenithTorresMadridAún no hay calificaciones

- Bicentenario Abv PDFDocumento96 páginasBicentenario Abv PDFnesacepcelAún no hay calificaciones

- Controlador PID Con PLCDocumento5 páginasControlador PID Con PLCNestor Eduardo Polania VargasAún no hay calificaciones

- Historia y evolución de la computadora desde el ábacoDocumento6 páginasHistoria y evolución de la computadora desde el ábacoSantiago Gamero0% (1)

- Modulo 1 GMI I - 2021 Luis HerreraDocumento12 páginasModulo 1 GMI I - 2021 Luis HerreraVictor PeñaAún no hay calificaciones

- N 211Documento39 páginasN 211Hideo KojimaAún no hay calificaciones

- Mate 8 Modulo 1 PDFDocumento16 páginasMate 8 Modulo 1 PDFDanilo ChaflaAún no hay calificaciones

- Test Virtual 1 Ope 1Documento32 páginasTest Virtual 1 Ope 1Joan Puris CondorAún no hay calificaciones

- Tabulaciones Andrea Ortiz 5 PcaDocumento4 páginasTabulaciones Andrea Ortiz 5 PcaAndrea Victoria Ortiz HernándezAún no hay calificaciones

- Matemática aplicada a los negocios: optimización y diferencialDocumento14 páginasMatemática aplicada a los negocios: optimización y diferencialJuan ChrAún no hay calificaciones

- CánticosAlabanzaDocumento3 páginasCánticosAlabanzaCoro Sendero RealAún no hay calificaciones

- Minerales y OligoelementosDocumento24 páginasMinerales y OligoelementosNatalia MurilloAún no hay calificaciones

- Gerencia YANACOCHA PDFDocumento38 páginasGerencia YANACOCHA PDFjose amezquita100% (1)

- Glosario de Términos CinematográficosDocumento17 páginasGlosario de Términos CinematográficosLuifer VillasmilAún no hay calificaciones

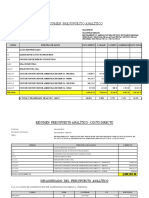

- Presupuesto Analitico-Pavimentos ÑustasDocumento17 páginasPresupuesto Analitico-Pavimentos ÑustasJohnRRSAún no hay calificaciones

- Eficiencia Energética - ValgestaDocumento21 páginasEficiencia Energética - ValgestaRODOLFO JARAMILLO RIVERAAún no hay calificaciones