También podría gustarte

- IntruduccionDocumento2 páginasIntruduccionAndi VegasAún no hay calificaciones

- Gasto PublicoDocumento3 páginasGasto PublicoAndi VegasAún no hay calificaciones

- Consumo ResponsableDocumento10 páginasConsumo ResponsableAndi VegasAún no hay calificaciones

- Documentos GestionDocumento5 páginasDocumentos GestionAndi VegasAún no hay calificaciones

- Facultad de Ciencias Contables, Financieras Y Administrativas Escuela Profesional de AdministraciónDocumento7 páginasFacultad de Ciencias Contables, Financieras Y Administrativas Escuela Profesional de AdministraciónAndi VegasAún no hay calificaciones

- MetodologiaDocumento2 páginasMetodologiaAndi VegasAún no hay calificaciones

- Gasto PublicoDocumento1 páginaGasto PublicoAndi VegasAún no hay calificaciones

- EticaDocumento1 páginaEticaAndi VegasAún no hay calificaciones

- Antecedentes y Bases TeoricasDocumento17 páginasAntecedentes y Bases TeoricasAndi VegasAún no hay calificaciones

- Gestión de calidad en restaurantes: antecedentes internacionales y nacionalesDocumento9 páginasGestión de calidad en restaurantes: antecedentes internacionales y nacionalesAndi VegasAún no hay calificaciones

- Ficha de TemaDocumento1 páginaFicha de Temawilton alfredo parrilla achaAún no hay calificaciones

- Modelo 2 de TesisDocumento260 páginasModelo 2 de TesisAndi VegasAún no hay calificaciones

- Caratula Trabajo Investigacion BachillerDocumento3 páginasCaratula Trabajo Investigacion BachillerGabriel Pablo Tarazona PajueloAún no hay calificaciones

- CoronaDocumento15 páginasCoronaAndi VegasAún no hay calificaciones

- Facultad de Ciencias Contables, Financieras Y Administrativas Escuela Profesional de AdministraciónDocumento7 páginasFacultad de Ciencias Contables, Financieras Y Administrativas Escuela Profesional de AdministraciónAndi VegasAún no hay calificaciones

- Modelo 2 de TesisDocumento203 páginasModelo 2 de TesisAndi VegasAún no hay calificaciones

- Modelo 2 de TesisDocumento203 páginasModelo 2 de TesisAndi VegasAún no hay calificaciones

- Medidas combatir corrupciónDocumento8 páginasMedidas combatir corrupciónAndi VegasAún no hay calificaciones

- INDICEDocumento2 páginasINDICEAndi VegasAún no hay calificaciones

- Combatir La CorrupcionDocumento8 páginasCombatir La CorrupcionAndi VegasAún no hay calificaciones

- Como Combatir La CorrupcionDocumento12 páginasComo Combatir La CorrupcionAndi VegasAún no hay calificaciones

- Marco Teórico Y ConceptualDocumento13 páginasMarco Teórico Y ConceptualAndi VegasAún no hay calificaciones

- Modelo 2 de TesisDocumento260 páginasModelo 2 de TesisAndi VegasAún no hay calificaciones

- Sensibilización sobre medidas COVIDDocumento11 páginasSensibilización sobre medidas COVIDAndi Vegas80% (5)

- Modelo de TesisDocumento131 páginasModelo de TesisAndi VegasAún no hay calificaciones

- CGR-Contraloría General de la RepúblicaDocumento13 páginasCGR-Contraloría General de la RepúblicaAndi VegasAún no hay calificaciones

- JUSTIFIDocumento10 páginasJUSTIFIAndi VegasAún no hay calificaciones

- Gestión de calidad en restaurantes: antecedentes internacionales y nacionalesDocumento9 páginasGestión de calidad en restaurantes: antecedentes internacionales y nacionalesAndi VegasAún no hay calificaciones

- Gestión de calidad en restaurantes: antecedentes internacionales y nacionalesDocumento9 páginasGestión de calidad en restaurantes: antecedentes internacionales y nacionalesAndi VegasAún no hay calificaciones

- Foro Derecho AduaneroDocumento5 páginasForo Derecho AduaneroParedes KathyAún no hay calificaciones

- Igv No DomiciliadoDocumento8 páginasIgv No DomiciliadoasdasdadsAún no hay calificaciones

- Rilf 20603087233 1430240041155 20220517162622 669938176Documento3 páginasRilf 20603087233 1430240041155 20220517162622 669938176Alejandro AraujoAún no hay calificaciones

- 1.3. - DIRECTIVA DE NORMAS Y PROCED. AUTOR. HABILIT. RENDICION DE FONDOS MODALIDAD ENCARGO INTERNO OkDocumento13 páginas1.3. - DIRECTIVA DE NORMAS Y PROCED. AUTOR. HABILIT. RENDICION DE FONDOS MODALIDAD ENCARGO INTERNO OkAgesham BarrenecheaAún no hay calificaciones

- Regimen Importacion Exportacion ResumenDocumento46 páginasRegimen Importacion Exportacion ResumenCristhiams Jesus Mendez PintoAún no hay calificaciones

- Analisis de Las SentenciasDocumento6 páginasAnalisis de Las SentenciasYulisa Lisbeth Nonajulca RamirezAún no hay calificaciones

- BO20221010Documento36 páginasBO20221010Lee Hanson Jaliri PacoAún no hay calificaciones

- Buzon de CorreosDocumento4 páginasBuzon de CorreosYhajaira Cruz PumaAún no hay calificaciones

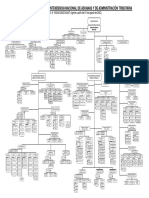

- RS - 42 2022 Sunat OrganigramaDocumento1 páginaRS - 42 2022 Sunat OrganigramaJeiny Hugo Alfonso Ugarte SalgueroAún no hay calificaciones

- La Facultad Discrecional de SunatDocumento4 páginasLa Facultad Discrecional de SunatGerson Silva AyalaAún no hay calificaciones

- Organos de Control Tributario JRSF CFDocumento10 páginasOrganos de Control Tributario JRSF CFEsmila Ariana Huayra PeñalozaAún no hay calificaciones

- Sistema de Detracciones del IGVDocumento59 páginasSistema de Detracciones del IGVRobert DiegoAún no hay calificaciones

- Administración tributaria nacional y localDocumento12 páginasAdministración tributaria nacional y localRonald Dávila SalasAún no hay calificaciones

- Artículo Científico - UNIVERSIDAD DE HUÁNUCODocumento6 páginasArtículo Científico - UNIVERSIDAD DE HUÁNUCOZáret MayraAún no hay calificaciones

- Resolución de Superintendencia #000123-2021/sunatDocumento2 páginasResolución de Superintendencia #000123-2021/sunatDiario Oficial El PeruanoAún no hay calificaciones

- Casacion 3727-2016-Lima Saldo A FavorDocumento12 páginasCasacion 3727-2016-Lima Saldo A FavorMayraClaudiaFalconPatilongoAún no hay calificaciones

- MONOGRAFIADocumento20 páginasMONOGRAFIAYorki ParicahuaAún no hay calificaciones

- Devolución de ImpuestosDocumento2 páginasDevolución de ImpuestosMARIA AVALOSAún no hay calificaciones

- Bo 20230522Documento36 páginasBo 20230522CONDOR AGUILAAún no hay calificaciones

- Porcentajes DetraccionDocumento13 páginasPorcentajes Detraccionluz cerquinAún no hay calificaciones

- Rs No 088 2021Documento200 páginasRs No 088 2021isaibelAún no hay calificaciones

- Examen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2Documento9 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2ROSSMERY ANGELICA TORRES BRICEÑOAún no hay calificaciones

- Machu Picchu Centenario MundialDocumento92 páginasMachu Picchu Centenario MundialRafael Del RiscoAún no hay calificaciones

- FormatoSolicitud Anexo IDocumento2 páginasFormatoSolicitud Anexo ILiliana Cruz CordovaAún no hay calificaciones

- DJ Mov RLV1Documento32 páginasDJ Mov RLV1Yadira DE LA Cruz LazoAún no hay calificaciones

- Inafectación IGV importación universidad con licencia denegadaDocumento59 páginasInafectación IGV importación universidad con licencia denegadavictor hugo medina gutierrezAún no hay calificaciones

- Ridevol 09 7 10425529990 2341800033427Documento3 páginasRidevol 09 7 10425529990 2341800033427Yareli CRAún no hay calificaciones

- Evolución de AduanasDocumento19 páginasEvolución de AduanasEnrique GonzalesAún no hay calificaciones

- Qué Es La SUNATDocumento26 páginasQué Es La SUNATcorsario pirata bucaneroAún no hay calificaciones

- CAT BasesDocumento6 páginasCAT BaseszheweAún no hay calificaciones