También podría gustarte

- Taller Niif 15Documento12 páginasTaller Niif 15Luisa Fernanda HernandezAún no hay calificaciones

- Actividad 2 Analisis Practico Niif 15Documento20 páginasActividad 2 Analisis Practico Niif 15alejandra33% (3)

- Taller Nic 36Documento16 páginasTaller Nic 36luciana50% (2)

- Estudio de Caso Aplicado Al Reconocimiento de Impuestos NacionalesDocumento4 páginasEstudio de Caso Aplicado Al Reconocimiento de Impuestos Nacionalespilar33% (6)

- Contabilización de subvenciones para maquinaria productivaDocumento4 páginasContabilización de subvenciones para maquinaria productivaPaoPimien-toAún no hay calificaciones

- Instrumentos FinancierosDocumento1 páginaInstrumentos FinancierosSilvia Juliana RUEDA MANTILLA0% (1)

- Taller Nic 20Documento5 páginasTaller Nic 20patricia sanchezAún no hay calificaciones

- Taller Dos Banco Noveno S.ADocumento6 páginasTaller Dos Banco Noveno S.AYury Alejandra BERRIO ORTEGA100% (2)

- 3 Actividad Evaluativa Revisoria Fiscal CasosDocumento11 páginas3 Actividad Evaluativa Revisoria Fiscal Casosanyul sanchez bayona100% (1)

- Taller Practico Estado Cambio en El PatrimonioDocumento6 páginasTaller Practico Estado Cambio en El PatrimonioJoel Jiménez100% (1)

- Declaración renta personas naturalesDocumento3 páginasDeclaración renta personas naturalesEdisson VARGAS RUBIO0% (2)

- Actividad 3 Taller NIC36Documento20 páginasActividad 3 Taller NIC36juan carlos aguirre100% (1)

- Taller Propiedad Planta y EquipoDocumento6 páginasTaller Propiedad Planta y Equipoximena100% (1)

- Caso 2 Renta y Complementarios Act 4Documento3 páginasCaso 2 Renta y Complementarios Act 4INGRID BONILLA50% (2)

- Act. 5 Taller 2Documento12 páginasAct. 5 Taller 2Selma Aicarg0% (1)

- Taller Presupuesto de GastosDocumento2 páginasTaller Presupuesto de Gastoscarolinabgirl0% (1)

- Actividad 1Documento3 páginasActividad 1LINA MEDINA33% (6)

- Tributaria IDocumento10 páginasTributaria IMARIA CASTROAún no hay calificaciones

- Actividad 1 Proce. TributarioDocumento6 páginasActividad 1 Proce. TributarioangieAún no hay calificaciones

- Contabilidad pública registrosDocumento3 páginasContabilidad pública registrosLuisa Fernanda ROJASAún no hay calificaciones

- CASO 2 TRIBUTARIA II Actividad 5Documento12 páginasCASO 2 TRIBUTARIA II Actividad 5Carolina TovarAún no hay calificaciones

- Reconocimiento de impuestos nacionales y territoriales en caso prácticoDocumento159 páginasReconocimiento de impuestos nacionales y territoriales en caso prácticoalvaroAún no hay calificaciones

- Actividad 4Documento2 páginasActividad 4Luis Bolivar BustamanteAún no hay calificaciones

- Taller 1 Triburaria II de Renta Presuntiva - PatrimonioDocumento13 páginasTaller 1 Triburaria II de Renta Presuntiva - PatrimonioVictor Alfonso GUERRERO GUERRERO100% (1)

- Decreto 2555 Del 2010Documento8 páginasDecreto 2555 Del 2010Vivi K PeñuelaAún no hay calificaciones

- Actividad #001 - Cuadro Comparativo (Activos)Documento16 páginasActividad #001 - Cuadro Comparativo (Activos)Yuly Tatiana PEREZ ROJASAún no hay calificaciones

- Actividad 6Documento6 páginasActividad 6andrea estefania valbuena moraAún no hay calificaciones

- Costos basados en actividadesDocumento4 páginasCostos basados en actividadesCristian Camilo SALAZAR SANCHEZAún no hay calificaciones

- Contabilización de préstamos y captacionesDocumento12 páginasContabilización de préstamos y captacionesNATALIA BIENNETH LAGUNA GUZMAN0% (1)

- Uni123 Act2367 Est Fin Com Int 2019Documento5 páginasUni123 Act2367 Est Fin Com Int 2019Laura Dayhana ORTIZ OLIVEROSAún no hay calificaciones

- Análisis de caso FalabellaDocumento13 páginasAnálisis de caso FalabellaAndrea PamplonaAún no hay calificaciones

- Clase Practica de Ejercicio 10 SeptiembreDocumento4 páginasClase Practica de Ejercicio 10 SeptiembreLaura Mercedes MORALES SERRATOAún no hay calificaciones

- Taller de Retencion en La FuenteDocumento6 páginasTaller de Retencion en La FuenteFabian Eduardo Cano100% (1)

- Caso SafariDocumento6 páginasCaso SafariAngie Daniela Chavez Patiño100% (1)

- Trabajo A1Documento6 páginasTrabajo A1Valeria LozanoAún no hay calificaciones

- Mapa Conceptual Sobre Residencia para Efectos TributariosDocumento2 páginasMapa Conceptual Sobre Residencia para Efectos TributariosAngela Viviana SOTO LOPEZAún no hay calificaciones

- Actividad 6 Auditoria de SistemasDocumento4 páginasActividad 6 Auditoria de SistemasTatiana AndreaAún no hay calificaciones

- Ejercicios Prácticos Act 5 - Gustavo CastrillónDocumento2 páginasEjercicios Prácticos Act 5 - Gustavo CastrillónGustavo Castrillon50% (2)

- TallerRetencionFuenteDocumento1 páginaTallerRetencionFuenteEstefany Alexandra FONSECA MONTENEGRO100% (1)

- Actividad 7 - Informe Final de AuditoriaDocumento13 páginasActividad 7 - Informe Final de AuditoriaJeimy Hernandez LopezAún no hay calificaciones

- Taller Costos Por Procesos de Produccion Actividad 5Documento14 páginasTaller Costos Por Procesos de Produccion Actividad 5CRISTIAN AVENDAÑOAún no hay calificaciones

- Taller Secciones 19,20,21 NIIF para PymesDocumento9 páginasTaller Secciones 19,20,21 NIIF para PymesANA MARIAAún no hay calificaciones

- Mapa conceptual sobre costos estándar: MO y CIFDocumento2 páginasMapa conceptual sobre costos estándar: MO y CIFMariana cardenasAún no hay calificaciones

- Taller 3 - Cuentas de AhorroDocumento8 páginasTaller 3 - Cuentas de AhorroYury Alejandra BERRIO ORTEGA75% (4)

- Contabilidad Bancaria: Diferencias PUC y Conceptos Sector FinancieroDocumento7 páginasContabilidad Bancaria: Diferencias PUC y Conceptos Sector Financierooscar sossaAún no hay calificaciones

- Actividad 5 Taller IvaDocumento19 páginasActividad 5 Taller IvaYady Liliana MURCIA PEREZAún no hay calificaciones

- Actividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesDocumento11 páginasActividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- Actividad 4 Practica IDocumento33 páginasActividad 4 Practica IBetsy Mayerly BERNAL TOVARAún no hay calificaciones

- Taller 1 ProcedimientoDocumento32 páginasTaller 1 ProcedimientoVictor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Act 1 Trib 2Documento29 páginasAct 1 Trib 2Yurycita MedinaAún no hay calificaciones

- Actividad 2Documento18 páginasActividad 2Andreeita GaiitanAún no hay calificaciones

- ACTIVIDAD 6 ContabilidadDocumento7 páginasACTIVIDAD 6 Contabilidadarvinton perdomo poloAún no hay calificaciones

- Actividad 2 de Responsabilidad Social y FiscalDocumento15 páginasActividad 2 de Responsabilidad Social y FiscalSOFIA CARDENASAún no hay calificaciones

- Taller NIIF 15Documento16 páginasTaller NIIF 15Angie Daniela Chavez PatiñoAún no hay calificaciones

- ACTIVIDAD 2 Taller NIIF 15Documento10 páginasACTIVIDAD 2 Taller NIIF 15Vanesaa Galindo100% (1)

- Ejercicio 3Documento7 páginasEjercicio 3Caroline FaraAún no hay calificaciones

- Taller NIIF 15Documento19 páginasTaller NIIF 15Nataly OVIEDO OSORIOAún no hay calificaciones

- Tarea 8 Finanzas AdministrativasDocumento9 páginasTarea 8 Finanzas AdministrativasVictor MartinezAún no hay calificaciones

- Ejercicio #5 Parte II Clases 2023Documento3 páginasEjercicio #5 Parte II Clases 2023Dani garciaAún no hay calificaciones

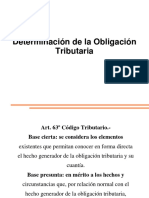

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocumento13 páginas1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- Ciniif 2Documento17 páginasCiniif 2Diego TRUJILLO NINOAún no hay calificaciones

- Taller Nic 20Documento5 páginasTaller Nic 20patricia sanchezAún no hay calificaciones

- Indicadores Estado FinancieroDocumento10 páginasIndicadores Estado FinancieroDiego TRUJILLO NINOAún no hay calificaciones

- Ejercicio Clase CompletaDocumento22 páginasEjercicio Clase CompletaDiego TRUJILLO NINOAún no hay calificaciones

- Presupuesto concentrado para gatos 2017Documento20 páginasPresupuesto concentrado para gatos 2017Karen M BM80% (5)

- Uni4 Act 6 Tal Pre Gas No OpeDocumento13 páginasUni4 Act 6 Tal Pre Gas No OpeDuban Andres Parada50% (2)

- Contabilidad básica para no contadores (24 hrsDocumento2 páginasContabilidad básica para no contadores (24 hrsAndreaCeronLAún no hay calificaciones

- El Método Grip - El Arte de Trabajar Mejor - Rick PastoorDocumento302 páginasEl Método Grip - El Arte de Trabajar Mejor - Rick PastoorAna Gabriela Sánchez RostranAún no hay calificaciones

- Guia de Clase 3 Contabilidad GeneralDocumento7 páginasGuia de Clase 3 Contabilidad GeneralAlejandra EspinosaAún no hay calificaciones

- Trabajo de Aula - Gradiente - AritméticoDocumento3 páginasTrabajo de Aula - Gradiente - AritméticoIngrid DueñasAún no hay calificaciones

- Jorge Ampuero Efectos en Las Ventas de Las Bebidas Gasificadas A Partir Del Etiquetado de Advertencia "Alto en Azúcar" en Empresa CyD en El 2019.Documento26 páginasJorge Ampuero Efectos en Las Ventas de Las Bebidas Gasificadas A Partir Del Etiquetado de Advertencia "Alto en Azúcar" en Empresa CyD en El 2019.JORGE ENRIQUE AMPUERO VALDEIGLESIASAún no hay calificaciones

- Fases de La Cadena de SuministroDocumento4 páginasFases de La Cadena de SuministroMayle FernándezAún no hay calificaciones

- 06 TPP 02 2013 Acreditación Sub - Contratistas Trabajos Telrad PerúDocumento2 páginas06 TPP 02 2013 Acreditación Sub - Contratistas Trabajos Telrad PerúRaul HuamanAún no hay calificaciones

- Tarea Academica 2 - ProyecciónDocumento10 páginasTarea Academica 2 - Proyeccióncristiam gonzalesAún no hay calificaciones

- Trabajo de Investigación - Modelo 2022 - Ingenieria IndustrialDocumento43 páginasTrabajo de Investigación - Modelo 2022 - Ingenieria IndustrialManuel CalizayaAún no hay calificaciones

- Audiencia Insaurralde FinalDocumento4 páginasAudiencia Insaurralde FinaldranataliajuarezAún no hay calificaciones

- Mano de obra directa costosDocumento2 páginasMano de obra directa costosGerardo PorrasAún no hay calificaciones

- Como Administar Un TallerDocumento2 páginasComo Administar Un TallerWendy MuzoAún no hay calificaciones

- Ejercicios de Punto de Equlibrio MúltipleDocumento14 páginasEjercicios de Punto de Equlibrio MúltipleWilmer ToledoAún no hay calificaciones

- Informe para El Taller EspecialistaDocumento12 páginasInforme para El Taller Especialistaemerson camposAún no hay calificaciones

- Nia 330Documento22 páginasNia 330Gerald GarcesAún no hay calificaciones

- Ta2 Planos y MetradosDocumento16 páginasTa2 Planos y MetradosPardo Gómez Angello PaoloAún no hay calificaciones

- Evidencia-2 Perfil - de - Clientes y ProveedoresDocumento21 páginasEvidencia-2 Perfil - de - Clientes y ProveedoresAna SuarezAún no hay calificaciones

- Asiento Por Naturaleza:: Libro Diario: Asientos Por Naturaleza Y Transferencia (Destino) 1) Regla 1Documento2 páginasAsiento Por Naturaleza:: Libro Diario: Asientos Por Naturaleza Y Transferencia (Destino) 1) Regla 1Jose Sanchez MateoAún no hay calificaciones

- Incentivos ArancelariosDocumento5 páginasIncentivos ArancelariosJean PierreAún no hay calificaciones

- Modulo II Contabilidad IntermediaDocumento24 páginasModulo II Contabilidad IntermediaCandy YanesAún no hay calificaciones

- L2 Guia CostosDocumento21 páginasL2 Guia CostosJeanUzcateguiAún no hay calificaciones

- Aftu U2 A1 CavmDocumento4 páginasAftu U2 A1 CavmCarlos VillalvazoAún no hay calificaciones

- Sig-Pr-18 Procedimiento de Trabajo en AlturaDocumento23 páginasSig-Pr-18 Procedimiento de Trabajo en AlturaWilfredo Jose Nuñez RojoAún no hay calificaciones

- Ingenieria Industrial 1Documento1 páginaIngenieria Industrial 1maximtemporalAún no hay calificaciones

- GMP 2021-10 Lun C02-Limitantes de La Productividad y La MetaDocumento46 páginasGMP 2021-10 Lun C02-Limitantes de La Productividad y La MetaTiffany DolorierAún no hay calificaciones

- Mba PDFDocumento32 páginasMba PDFElvia Gómez VillacortaAún no hay calificaciones

- PDF Fundamentos y Criterios de Implementacion de La Norma Iso Iec 17043 CompressDocumento75 páginasPDF Fundamentos y Criterios de Implementacion de La Norma Iso Iec 17043 CompressJONATHAN SEGURA ESCALANTEAún no hay calificaciones

- 5ta. SemanaDocumento23 páginas5ta. SemanaFernandoHipolitoAún no hay calificaciones

- 004-Libro 90 Años La Bancaria Bahía Blanca DISEÑO FINALDocumento234 páginas004-Libro 90 Años La Bancaria Bahía Blanca DISEÑO FINALRody PetrichAún no hay calificaciones

- 223434COMU1309Documento3 páginas223434COMU1309Abner ContrerasAún no hay calificaciones