También podría gustarte

- Fase 6 Consolidación Del Proyecto Final.Documento44 páginasFase 6 Consolidación Del Proyecto Final.jhan carlos100% (2)

- Fase 6 Consolidación Del Proyecto Final.Documento44 páginasFase 6 Consolidación Del Proyecto Final.jhan carlosAún no hay calificaciones

- Fase 6 Consolidación Del Proyecto Final.Documento44 páginasFase 6 Consolidación Del Proyecto Final.jhan carlos100% (2)

- Fase 5 Diligenciar - Matriz - Grupo - 26Documento16 páginasFase 5 Diligenciar - Matriz - Grupo - 26jhan carlos0% (1)

- Trabajo Unidad 2 Paso 3 Colaborativo Grupo 29Documento13 páginasTrabajo Unidad 2 Paso 3 Colaborativo Grupo 29Sebas MuñozAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualjhan carlosAún no hay calificaciones

- Fase 1 Martinez Jhan CarlosDocumento52 páginasFase 1 Martinez Jhan Carlosjhan carlosAún no hay calificaciones

- Fase 5 Diligenciar - Matriz - Grupo - 26Documento16 páginasFase 5 Diligenciar - Matriz - Grupo - 26jhan carlos0% (1)

- Fase 6 Consolidación Del Proyecto Final.Documento44 páginasFase 6 Consolidación Del Proyecto Final.jhan carlosAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualjhan carlosAún no hay calificaciones

- Unidad 2 Paso 3 Reconocer Los Tipos de Sistemas y Procesos TecnologicosDocumento18 páginasUnidad 2 Paso 3 Reconocer Los Tipos de Sistemas y Procesos Tecnologicosjhan carlosAún no hay calificaciones

- Tarea1 Jhan MartínezDocumento8 páginasTarea1 Jhan Martínezjhan carlosAún no hay calificaciones

- Fase1 JhanMartínezVillalbaDocumento4 páginasFase1 JhanMartínezVillalbajhan carlosAún no hay calificaciones

- Anexo C. Reconocimiento de Actores Del SNCTIDocumento6 páginasAnexo C. Reconocimiento de Actores Del SNCTIjhan carlosAún no hay calificaciones

- Fase - 2 - Martinez - Jhan CarlosDocumento75 páginasFase - 2 - Martinez - Jhan Carlosjhan carlosAún no hay calificaciones

- Resumen y EjercicioDocumento4 páginasResumen y Ejerciciojhan carlosAún no hay calificaciones

- Tarea1 Jhan MartínezDocumento8 páginasTarea1 Jhan Martínezjhan carlosAún no hay calificaciones

- Tarea1 Jhan MartínezDocumento8 páginasTarea1 Jhan Martínezjhan carlosAún no hay calificaciones

- Tarea1 Jhan MartínezDocumento8 páginasTarea1 Jhan Martínezjhan carlosAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluación - Paso 4 - Evaluación FinalDocumento8 páginasGuia de Actividades y Rubrica de Evaluación - Paso 4 - Evaluación FinalLORE ROMEROAún no hay calificaciones

- Paso 4 - Grupo 98 FinalDocumento73 páginasPaso 4 - Grupo 98 Finaljhan carlosAún no hay calificaciones

- Resumen y EjercicioDocumento4 páginasResumen y Ejerciciojhan carlosAún no hay calificaciones

- CLAUDIA ROSA - Plantilla Única de TrabajoDocumento46 páginasCLAUDIA ROSA - Plantilla Única de Trabajojhan carlosAún no hay calificaciones

- Plantilla Única de Trabajo - Jhan Martínez VillalbaDocumento59 páginasPlantilla Única de Trabajo - Jhan Martínez Villalbajhan carlosAún no hay calificaciones

- Trabajo Grupal AFDocumento73 páginasTrabajo Grupal AFjhan carlosAún no hay calificaciones

- Plantilla Unica de Trabajo Trabajo Colaborativo 1Documento51 páginasPlantilla Unica de Trabajo Trabajo Colaborativo 1Gilmar DoradoAún no hay calificaciones

- Plantilla Unica de Trabajo Trabajo Colaborativo 1Documento51 páginasPlantilla Unica de Trabajo Trabajo Colaborativo 1Gilmar DoradoAún no hay calificaciones

- CLAUDIA ROSA - Plantilla Única de TrabajoDocumento46 páginasCLAUDIA ROSA - Plantilla Única de Trabajojhan carlosAún no hay calificaciones

- Administración Financiera: Plan de mejoramiento empresarialDocumento15 páginasAdministración Financiera: Plan de mejoramiento empresarialLeidy Gabriela OrduñaAún no hay calificaciones

- Plantilla Única de Trabajo - Jhan Martínez VillalbaDocumento59 páginasPlantilla Única de Trabajo - Jhan Martínez Villalbajhan carlosAún no hay calificaciones

- EJERCICIOS MicroeconomiaDocumento2 páginasEJERCICIOS MicroeconomiaAndrea Elizabeth Flores OrtizAún no hay calificaciones

- Anteproyecto-Industria Buenaño 1Documento40 páginasAnteproyecto-Industria Buenaño 1Estefanía GuamAnAún no hay calificaciones

- Capitulo 2Documento23 páginasCapitulo 2Anibal Eduardo EspadaAún no hay calificaciones

- Necesidad, Deseo Y Demanda.: Fundamentos de Mercadeo Edward Ferney QuinteroDocumento6 páginasNecesidad, Deseo Y Demanda.: Fundamentos de Mercadeo Edward Ferney QuinteroLuisa Fernanda Quijano GarciaAún no hay calificaciones

- Comprobante Pago 51623815Documento1 páginaComprobante Pago 51623815jessica ramirezAún no hay calificaciones

- 2.articulo - Cientifico - José Agustín Piñeros - Jesús Camilo MoranteDocumento13 páginas2.articulo - Cientifico - José Agustín Piñeros - Jesús Camilo MoranteJesus camilo Morante salcedoAún no hay calificaciones

- 5 Resumen Textos Adm PublicaDocumento110 páginas5 Resumen Textos Adm PublicaIgnacio AvilaAún no hay calificaciones

- Taller Resuelto 2Documento11 páginasTaller Resuelto 2nayibe benavides riveroAún no hay calificaciones

- Orientaciones Técnicas Compromisos de Gestión Año 2023 PDFDocumento176 páginasOrientaciones Técnicas Compromisos de Gestión Año 2023 PDFMarlene Carolina Barrera DíazAún no hay calificaciones

- Cuota 1 09/06/2023 $492.953,12 Cuota 2 10/07/2023 $492.953,12Documento1 páginaCuota 1 09/06/2023 $492.953,12 Cuota 2 10/07/2023 $492.953,12Virginia Soledad ChavezAún no hay calificaciones

- Produccion Sin Deficit - Compra Con DeficitDocumento31 páginasProduccion Sin Deficit - Compra Con DeficitAlfOnso RIvera100% (1)

- Contrato Alquiler Vivienda 2022 Con Clausula MorosidadDocumento8 páginasContrato Alquiler Vivienda 2022 Con Clausula MorosidadNelly GabrielaAún no hay calificaciones

- Caso Practico Clase 2Documento7 páginasCaso Practico Clase 2Jose Luis PazAún no hay calificaciones

- 5.1 El Capitalismo y El RenacimientoDocumento12 páginas5.1 El Capitalismo y El RenacimientoAndrea Mercado100% (1)

- 2.0 Tema Nº2 Secuencia de Una Exp - Parte 1Documento25 páginas2.0 Tema Nº2 Secuencia de Una Exp - Parte 1Marielita Delgado Pinto100% (1)

- Marketing para Emprendedores S1Documento77 páginasMarketing para Emprendedores S1Paola HernandezAún no hay calificaciones

- La Devaluación y RevaluaciónDocumento14 páginasLa Devaluación y RevaluaciónNia CañaveralAún no hay calificaciones

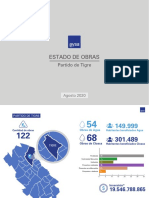

- Aysa Tigre AgostoDocumento12 páginasAysa Tigre AgostoInfo TigreAún no hay calificaciones

- Justificación Definitiva Levantamiento Previo ConceptoDocumento31 páginasJustificación Definitiva Levantamiento Previo ConceptoDavid PerezAún no hay calificaciones

- Tarea 2 Economia Aplicada A Los NegociosDocumento6 páginasTarea 2 Economia Aplicada A Los NegociosFronell AlvarezAún no hay calificaciones

- Actividad Nº6 GALVEZDocumento9 páginasActividad Nº6 GALVEZLuis Antonio Galvez CaballeroAún no hay calificaciones

- Casos Prácticos Del IgvDocumento3 páginasCasos Prácticos Del IgvAlejandra RachelAún no hay calificaciones

- Anexo 4 CGT PDFDocumento10 páginasAnexo 4 CGT PDFIgnacio Vilariño ReyAún no hay calificaciones

- ACT. 6 Fases de Auditoria Financiera PDFDocumento11 páginasACT. 6 Fases de Auditoria Financiera PDFJuan Carlos Nuñez VidalAún no hay calificaciones

- Trabajo ParcialDocumento14 páginasTrabajo ParcialRocio Chipana GutierrezAún no hay calificaciones

- Métodos de Precios de TransferenciaDocumento4 páginasMétodos de Precios de TransferenciaSAENZ TORRES JOSEPHAún no hay calificaciones

- Capitulo 4 y 5 DerechoDocumento29 páginasCapitulo 4 y 5 DerechoOdulia San Juana GordianoAún no hay calificaciones

- Oferta Demanda: 10 PX Q 2400 30 PX 10 PX 2400 30 PX 40 PX 2400 2400 40Documento2 páginasOferta Demanda: 10 PX Q 2400 30 PX 10 PX 2400 30 PX 40 PX 2400 2400 40Natalia Amado SierraAún no hay calificaciones

- Caso 3 TributariaDocumento19 páginasCaso 3 TributariaLaura Sofia Gaviria PuentesAún no hay calificaciones

- ) Tjou¡"Rrro: .Ir Ia Junta Regulación FinancieraDocumento6 páginas) Tjou¡"Rrro: .Ir Ia Junta Regulación FinancieraXavier LomasAún no hay calificaciones