También podría gustarte

- MORTERO PARA NIVELACION DE BASES DE ESTRUCTURAS A BASE DE GROUTINGDocumento1 páginaMORTERO PARA NIVELACION DE BASES DE ESTRUCTURAS A BASE DE GROUTINGluiseq150% (2)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

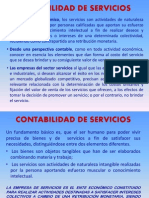

- Contabilidad de Servicios PDFDocumento13 páginasContabilidad de Servicios PDFCarlosAb68% (19)

- Capacitacion NIC 38Documento32 páginasCapacitacion NIC 38AldolxDlAún no hay calificaciones

- Calculo Del Costo de Almacenamiento FinalDocumento6 páginasCalculo Del Costo de Almacenamiento Finalarlex Lugo Fajardo100% (1)

- Capítulo 4: Estudio Económico: Elote Sal Azúcar Antioxidante Benzonato de Sodio TotalDocumento21 páginasCapítulo 4: Estudio Económico: Elote Sal Azúcar Antioxidante Benzonato de Sodio TotalSoopAún no hay calificaciones

- Marco Antonio Quispe GonzalesDocumento28 páginasMarco Antonio Quispe GonzalesMarco QuispeAún no hay calificaciones

- Gastos de OperaciónDocumento9 páginasGastos de OperaciónHenoch FandiñoAún no hay calificaciones

- Evaluacion Financiera de Proyecto (PTAR)Documento23 páginasEvaluacion Financiera de Proyecto (PTAR)Jaime PosadaAún no hay calificaciones

- Presentacion Del Estado Finaciero Unidad 4Documento14 páginasPresentacion Del Estado Finaciero Unidad 4Sheccid MirielAún no hay calificaciones

- Costo Alm EstructuraDocumento4 páginasCosto Alm EstructuraAna Belly Sanchez GutierrezAún no hay calificaciones

- Practica Estados Financieros SuclupeDocumento35 páginasPractica Estados Financieros SuclupeAlonso SuclupeAún no hay calificaciones

- Taller Costo de Un ProductoDocumento4 páginasTaller Costo de Un ProductoPAOLA BARRANTESAún no hay calificaciones

- Costeo de Producto Y Evaluación Financiera.Documento7 páginasCosteo de Producto Y Evaluación Financiera.Anderson Villarreal SiguenzaAún no hay calificaciones

- Actividad 3 Costos UniminutoDocumento22 páginasActividad 3 Costos UniminutoNataly Cárdenas Otalora0% (1)

- Partidas 9Documento75 páginasPartidas 9Carla Victoria Díaz LavadoAún no hay calificaciones

- Partidas 8Documento73 páginasPartidas 8Carla Victoria Díaz LavadoAún no hay calificaciones

- Plan Financiero Maiz MoradoDocumento45 páginasPlan Financiero Maiz MoradoEDITH RUIZ SAAVEDRAAún no hay calificaciones

- Concreto Autocompactante WordDocumento9 páginasConcreto Autocompactante WordChristofer Gil GuzmánAún no hay calificaciones

- Aca3 CostosDocumento12 páginasAca3 CostosAUXILIAR SOLUCIONESAún no hay calificaciones

- Ejercicio Evaluación de Proyectos AEEDocumento17 páginasEjercicio Evaluación de Proyectos AEECorazon de listonAún no hay calificaciones

- Administracion ProyectoDocumento8 páginasAdministracion ProyectoJAIME SOTO CONTRERASAún no hay calificaciones

- Informe 2Documento10 páginasInforme 2TUN COCOM OFELIA AdministracionAún no hay calificaciones

- Copia de MODELO DE PLAN FINANCIERO PROYECTO DE INVERSIÓNDocumento30 páginasCopia de MODELO DE PLAN FINANCIERO PROYECTO DE INVERSIÓNgironr_16Aún no hay calificaciones

- Apu 02Documento23 páginasApu 02Daniel HernandezAún no hay calificaciones

- Taller Ejercicio Costos... Hector, Erny 1Documento8 páginasTaller Ejercicio Costos... Hector, Erny 1Yessika Stefania RamirezAún no hay calificaciones

- PooofDocumento8 páginasPooofEduardo CullenAún no hay calificaciones

- Cálculo Tarifario Agua PotableDocumento3 páginasCálculo Tarifario Agua PotablePatricia Silvia Delgadillo VargasAún no hay calificaciones

- Finansas Vaso BiodegradableDocumento9 páginasFinansas Vaso BiodegradableCinthya janet reyes rosasAún no hay calificaciones

- Contabilidad de Costos Guia 4Documento56 páginasContabilidad de Costos Guia 4Adalgiza Baez ChiringaAún no hay calificaciones

- Módulo 4 y 5Documento6 páginasMódulo 4 y 5Roso RosoAún no hay calificaciones

- Actividad 3 - Costos IDocumento20 páginasActividad 3 - Costos IMichael Stiven Arias MartinezAún no hay calificaciones

- Formulación Y Evaluación de Proyectos.: Ingeniería BioquímicaDocumento14 páginasFormulación Y Evaluación de Proyectos.: Ingeniería BioquímicaDaniela MoránAún no hay calificaciones

- Empresa Inventadapresupuesto CedulasDocumento30 páginasEmpresa Inventadapresupuesto CedulasMariana PadrónAún no hay calificaciones

- Parcial 3Documento14 páginasParcial 3Alonso CruzAún no hay calificaciones

- Plan Financiero Proyecto de InversionDocumento35 páginasPlan Financiero Proyecto de InversionLuis AlfredoAún no hay calificaciones

- Apu E317000000 LuloDocumento1 páginaApu E317000000 LuloAngelAún no hay calificaciones

- Taller Costos 1Documento5 páginasTaller Costos 1Mary RamosAún no hay calificaciones

- Costos PrototipoDocumento9 páginasCostos PrototipoDairy Chaparro VillamizarAún no hay calificaciones

- Taller Costo de Un Producto EstudiantesDocumento4 páginasTaller Costo de Un Producto Estudiantesjuliana andrea betancourt jaraAún no hay calificaciones

- Guía de costos y utilidades de Artesanías S.ADocumento13 páginasGuía de costos y utilidades de Artesanías S.ANATHALIE JULISSA VANEGAS MONTANO.Aún no hay calificaciones

- Costos de Fabricacion MermeladaDocumento6 páginasCostos de Fabricacion Mermeladaefred95Aún no hay calificaciones

- Actividad 4 - Costos I FinalDocumento32 páginasActividad 4 - Costos I Finalzuleima guarin salazarAún no hay calificaciones

- Tarea 4 Contabilidad GerencialDocumento9 páginasTarea 4 Contabilidad GerencialMayobanex Del Orbe MinierAún no hay calificaciones

- Aa3 - Costos y PresupuestoDocumento34 páginasAa3 - Costos y PresupuestoADAMARY TERESA MARTINEZ SANTILLANAún no hay calificaciones

- Formato APUDocumento4 páginasFormato APUAlejandra FerrerAún no hay calificaciones

- Acta Acuerdo Paritario y Planilla Bodega Segunda Revisión (Enero y Febrero 2023)Documento4 páginasActa Acuerdo Paritario y Planilla Bodega Segunda Revisión (Enero y Febrero 2023)Nico NicolliAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Yuly SabogalAún no hay calificaciones

- Practica Caps. 4, 5 y 6Documento9 páginasPractica Caps. 4, 5 y 6Luis GarciaAún no hay calificaciones

- Gastos de Bodega Clase 2.2Documento4 páginasGastos de Bodega Clase 2.2ANDREA NOHEMÍ ESPAÑA PIMENTELAún no hay calificaciones

- Pre SupuestoDocumento6 páginasPre SupuestoAdriana Cabello BustamanteAún no hay calificaciones

- Taller - CostosProd - Manillas MyDDocumento8 páginasTaller - CostosProd - Manillas MyDNancy De Jesus QuerubinAún no hay calificaciones

- Caso Practico - Capitulo 4Documento16 páginasCaso Practico - Capitulo 4Angel AlvarezAún no hay calificaciones

- Plan de Negocios - PanelesDocumento10 páginasPlan de Negocios - PanelesVictor LópezAún no hay calificaciones

- ExcelFlujo Carvajal Isasmendi Manriquez Morales Quiroga ModificadoDocumento78 páginasExcelFlujo Carvajal Isasmendi Manriquez Morales Quiroga ModificadoBerenise ArayaAún no hay calificaciones

- Actividad1 - Tributaria 2Documento8 páginasActividad1 - Tributaria 2miguel caro ramosAún no hay calificaciones

- Análisis Costo IndirectoDocumento10 páginasAnálisis Costo Indirectofratello21Aún no hay calificaciones

- Loza de concreto ore binDocumento31 páginasLoza de concreto ore binROSA ALEJANDRA GARCIA WONGAún no hay calificaciones

- Costos de producción y punto de equilibrioDocumento15 páginasCostos de producción y punto de equilibrioLuisaCastroAún no hay calificaciones

- Costos IiDocumento11 páginasCostos IiAngelito Quiñones DurandAún no hay calificaciones

- Camión con máquinas de soldar para obra industrialDocumento1 páginaCamión con máquinas de soldar para obra industrialCARLOS FERRERAún no hay calificaciones

- Compras 4Documento6 páginasCompras 4Karol NaranjoAún no hay calificaciones

- Valoración Económica de Los Servicios AmbientalesDocumento27 páginasValoración Económica de Los Servicios AmbientalesLuis David Orozco HerreraAún no hay calificaciones

- 2.6 Trtamientos TermoquimicosDocumento16 páginas2.6 Trtamientos TermoquimicosLuis David Orozco HerreraAún no hay calificaciones

- Analisis de SensibilidadDocumento25 páginasAnalisis de SensibilidadLuis David Orozco Herrera100% (1)

- Historia de Des. SustentableDocumento47 páginasHistoria de Des. SustentablejosueAún no hay calificaciones

- Ley Federal Del Trabajo.Documento15 páginasLey Federal Del Trabajo.Luis David Orozco HerreraAún no hay calificaciones

- NOM-019-STPS-2011 - Constitución, Integración, Organización y Funcionamiento de Las CMSHDocumento28 páginasNOM-019-STPS-2011 - Constitución, Integración, Organización y Funcionamiento de Las CMSHDaniel RamírezAún no hay calificaciones

- Arboles de DesicionDocumento20 páginasArboles de DesicionLuis David Orozco HerreraAún no hay calificaciones

- Linea de TiempoDocumento1 páginaLinea de TiempoLuis David Orozco HerreraAún no hay calificaciones

- Economia Global VS Economia LocalDocumento14 páginasEconomia Global VS Economia LocalLuis David Orozco HerreraAún no hay calificaciones

- PRACTICA Afilacion de BurilDocumento9 páginasPRACTICA Afilacion de BurilLuis David Orozco HerreraAún no hay calificaciones

- 1.3 ControlesDocumento32 páginas1.3 ControlesLuis David Orozco HerreraAún no hay calificaciones

- Ley Del IsssteDocumento14 páginasLey Del IsssteLuis David Orozco HerreraAún no hay calificaciones

- Temperaturas abatidas: equipos de protección personal (EPP) paraDocumento23 páginasTemperaturas abatidas: equipos de protección personal (EPP) paraLuis David Orozco HerreraAún no hay calificaciones

- Clasificación de Los Tratamientos TérmicosDocumento16 páginasClasificación de Los Tratamientos TérmicosLuis David Orozco HerreraAún no hay calificaciones

- Recocido de AceroDocumento13 páginasRecocido de AceroLuis David Orozco HerreraAún no hay calificaciones

- U1 - Parte 2Documento10 páginasU1 - Parte 2Luis David Orozco HerreraAún no hay calificaciones

- Análisis de Riesgos Con El Uso de Índices Estadísticos de Accidentalidad 4e DavidDocumento5 páginasAnálisis de Riesgos Con El Uso de Índices Estadísticos de Accidentalidad 4e DavidLuis David Orozco HerreraAún no hay calificaciones

- Calificacion de La EmpresaDocumento2 páginasCalificacion de La EmpresaLuis David Orozco HerreraAún no hay calificaciones

- U1. Parte 1Documento5 páginasU1. Parte 1Luis David Orozco HerreraAún no hay calificaciones

- Diseño Factorial 3 3Documento9 páginasDiseño Factorial 3 3Luis David Orozco HerreraAún no hay calificaciones

- Carta de Aceptacion Practicas ProfesionalesDocumento1 páginaCarta de Aceptacion Practicas ProfesionalesSmit RodriguezAún no hay calificaciones

- Aplicacion de Cuestionario Parametrico 6 AreasDocumento12 páginasAplicacion de Cuestionario Parametrico 6 AreasLuis David Orozco HerreraAún no hay calificaciones

- Calificacion de La EmpresaDocumento2 páginasCalificacion de La EmpresaLuis David Orozco HerreraAún no hay calificaciones

- U1 - ProyectoDocumento7 páginasU1 - ProyectoLuis David Orozco HerreraAún no hay calificaciones

- Costos de AdministraciónDocumento1 páginaCostos de AdministraciónLuis David Orozco HerreraAún no hay calificaciones

- Plan de Negocio RestauranteDocumento49 páginasPlan de Negocio RestauranteCesar HernandezAún no hay calificaciones

- Plan de negocios completoDocumento3 páginasPlan de negocios completoLuis David Orozco HerreraAún no hay calificaciones

- Guia Resumen EjecutivoDocumento3 páginasGuia Resumen EjecutivoFrancisco Aguilar AdasmeAún no hay calificaciones

- Foro de Contabilidad de Costo Unidad 3Documento4 páginasForo de Contabilidad de Costo Unidad 3Dariela Ureña diazAún no hay calificaciones

- 2.1 - Antecedentes Embotelladora 2022 BebaDocumento13 páginas2.1 - Antecedentes Embotelladora 2022 BebaQuispe Apaza Luis AngelAún no hay calificaciones

- Costos Predeterminados, Costos Estándar y Costos EstimadosDocumento20 páginasCostos Predeterminados, Costos Estándar y Costos EstimadosMile Romero100% (1)

- Caso Practico Información de Costos para El Planeamiento y Control de Gestión1Documento14 páginasCaso Practico Información de Costos para El Planeamiento y Control de Gestión1Cristhian PJAún no hay calificaciones

- Analisis Tecnico y Financiero de Trucha AndinaDocumento66 páginasAnalisis Tecnico y Financiero de Trucha AndinaChankas EngineersAún no hay calificaciones

- Estados FormatoDocumento6 páginasEstados FormatoYuriko CordovaAún no hay calificaciones

- Giinn U3 Ea RorfDocumento14 páginasGiinn U3 Ea RorfRobertoRamosFuentes100% (4)

- Estudio técnico y ambientalDocumento51 páginasEstudio técnico y ambientalSimWizex YTAún no hay calificaciones

- Sesión 2-RRVDocumento20 páginasSesión 2-RRVRosario RiosAún no hay calificaciones

- Control inventariosDocumento7 páginasControl inventariosLiliana Pérez SánchezAún no hay calificaciones

- Elementos de CostosDocumento12 páginasElementos de CostosCobitoAún no hay calificaciones

- Bitácora-Cabrera Bravo Cesar JairDocumento1 páginaBitácora-Cabrera Bravo Cesar JairDañe CabreraAún no hay calificaciones

- Presupuesto de MaterialesDocumento6 páginasPresupuesto de MaterialesHendric Ballack E. Fernandez0% (1)

- Números Índice y CuestionarioDocumento10 páginasNúmeros Índice y CuestionarioMitchell MorenoAún no hay calificaciones

- Costes y toma de decisiones empresarialesDocumento7 páginasCostes y toma de decisiones empresarialesMariaAún no hay calificaciones

- Ficha Técnica de Las Caracteristicas Del ProductoDocumento37 páginasFicha Técnica de Las Caracteristicas Del ProductoalejandroAún no hay calificaciones

- RESUMEN - González Méndez RicardoDocumento4 páginasRESUMEN - González Méndez RicardoGonzález Méndez RicardoAún no hay calificaciones

- Comercialización del Amaranto Negro Orgánico en el Mercado NacionalDocumento33 páginasComercialización del Amaranto Negro Orgánico en el Mercado NacionalJefferson Velastegui67% (3)

- Administracion Del Capital de TrabajoDocumento32 páginasAdministracion Del Capital de TrabajoAgustina OrtizAún no hay calificaciones

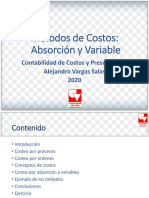

- Clase 5. Costos Por Absorción y VariableDocumento20 páginasClase 5. Costos Por Absorción y VariableJulian LozanoAún no hay calificaciones

- Exposicion Contabilidad Grupo 9 Punto de EquilibrioDocumento15 páginasExposicion Contabilidad Grupo 9 Punto de EquilibrioCarlos MaciasAún no hay calificaciones

- Clase 2 Los Costos en La NIC 2Documento12 páginasClase 2 Los Costos en La NIC 2Gianella LizbethAún no hay calificaciones

- Guía Clasificación de Las CuentasDocumento14 páginasGuía Clasificación de Las CuentasOrlando MotaAún no hay calificaciones

- Costos por órdenes y por productosDocumento4 páginasCostos por órdenes y por productosJuliana PatiñoAún no hay calificaciones

- Las Diez Leyes Fundamentales de La EconomíaDocumento4 páginasLas Diez Leyes Fundamentales de La EconomíaGilver GonzalezAún no hay calificaciones

- Presupuesto y estados financieros de la Universidad InteramericanaDocumento12 páginasPresupuesto y estados financieros de la Universidad InteramericanaKarla VillaseñorAún no hay calificaciones

- Kamana - Proyecto Grupo 5Documento29 páginasKamana - Proyecto Grupo 5Ariana MarilynAún no hay calificaciones

- Costos convencionales: guía completaDocumento22 páginasCostos convencionales: guía completaRodrigoTurpoSupaAún no hay calificaciones